- Neatšaukiamas litų keitimo į eurus kursas: 1 euras = 3,45280 lito.

- Mokesčių deklaracijų, pateiktų litais, galutinį rezultatą (mokėtinas, grąžintinas sumas), mokesčių administratorius konvertuos į eurus.

- Pinigų sumos litais bus perskaičiuojamos į eurus taikant kursą, sudarytą iš šešių skaitmenų. Perskaičiavimo kursas negali būti trumpinamas ar apvalinamas.

- Perskaičiuojant pinigų sumą eurais, svarbus trečias skaitmuo po kablelio. Jei trečias skaitmuo po kablelio yra 5 ir daugiau, tai prie antro skaitmens po kablelio pridedame vienetą, jei trečias skaitmuo yra 4 ir mažiau, tai antras skaitmuo po kablelio nesikeičia.

Registravimosi PVM mokėtoju ribos nustatymas:

- Jeigu po euro įvedimo dienos skaičiuojant paskutinių 12 mėnesių atlygį patenka atlygis, gautas (gautinas) už kalendorinius mėnesius iki euro įvedimo dienos, tai šių iki euro įvedimo kalendorinių mėnesių gautas (gautinas) atlygis turi būti perskaičiuojamas (konvertuojamas) į eurus.

PVM sąskaitų faktūrų išrašymas

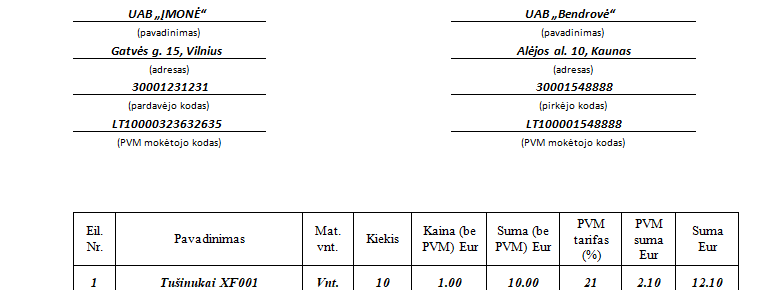

- po euro įvedimo dienos išrašytose PVM sąskaitose faktūrose visi duomenys turės būti nurodomi eurais;

- po euro įvedimo dienos išrašytose kreditinėse ar debetinėse PVM sąskaitose faktūrose, visi duomenys turės būti įrašomi eurais.

- Privalomo kainų nurodymo litais ir eurais laikotarpiu visose PVM sąskaitose faktūrose, išrašytose iki euro įvedimo dienos, visi duomenys nurodomi litais; po euro įvedimo dienos – eurais, o kaip papildomą informaciją (pirkėjui pageidaujant) duomenis galima nurodyti ir kita užsienio valiuta.

PVM sąskaitų faktūrų registrų pildymas:

- po euro įvedimo dienos PVM sąskaitų faktūrų registrų (FR0671 ir FR0672) duomenys nurodomi eurais;

- jeigu į minėtus registrus įtraukiami duomenys iš PVM sąskaitų faktūrų, išrašytų iki euro įvedimo dienos, tai tokiose PVM sąskaitose faktūrose litais nurodyti duomenys turi būti konvertuojami į eurus.

Darius Šoparas

Darius Šoparas yra fintech SaaS'o Sąskaita123 įkūrėjas su daugiau nei 20 metų patirtimi. Ilgametė patirtis IT ir finansų industrijoje, bei aistra tech inovacijoms leidžia Dariui įkvėpti naujus, augančius verslus, padėti jiems racionalizuoti savo veiklą ir pasiekti finansinių tikslų.