Mokesčiai, kuriuos privalo mokėti Mažoji Bendrija

Pelno mokestis mažajai bendrijai (MB) paprastai sudaro 15%, tačiau yra galimybė pasinaudoti 5% lengvatiniu tarifu, jei MB tenkina tam tikras sąlygas: vidutinis darbuotojų skaičius per metus neviršija 10, metinės pajamos neviršija 300 000 eurų, o MB nariai kitose įmonėse neturi daugiau nei 50% akcijų ar dalių.

PVM (pridėtinės vertės mokestis) siekia 21%. MB gali išvengti PVM mokėjimo, jei per paskutinius 12 mėnesių pajamos neviršijo 45 000 eurų arba per praėjusius metus įsigytų prekių iš kitų ES šalių vertė nesiekė 14 000 eurų.

Gyventojų pajamų mokestis (GPM) siekia 15% ir mokamas metams pasibaigus pateikus metinę pajamų deklaraciją.

Valstybinio socialinio draudimo (VSD) įmokos priklauso nuo pasirinkimo kaupti pensijai II ar III pakopose. Jos užtikrina apsaugą nuo ligos, galimybę kaupti pensijai ir kt.

MB narių privalomas sveikatos draudimas (PSD) reikalauja tam tikros asmeninių lėšų dalies skyrimo šiam draudimui, atsižvelgiant į metinį minimalų atlyginimą. Taip pat yra išimčių ir sąlygų, kuriomis sveikatos draudimo įmokos gali būti netaikomos tam tikriems asmenims.

Norint palengvinti buhalterinę apskaitą, tokie sprendimai kaip „Sąskaita123“ gali padėti sutaupyti laiką ir užtikrinti, kad finansiniai duomenys būtų tvarkomi efektyviai ir saugiai.

- Vadovui, kuris nėra MB narys taikomas gyventojų pajamų mokestis (GPM) – 20% už pajamas iki 84 vidutinių darbo užmokesčių (VDU) ir 32% už pajamas virš šios ribos.

- Vadovui, kuris yra MB narys taikomas 15% GPM už pajamas iki 120 VDU ir 20% viršijant šią sumą.

Papildomai, vadovo atlyginimas apmokestinamas socialinio draudimo įmokomis, jei tokios sutarties pagrindu yra sutariama. Šie mokesčiai gali siekti nuo 6,98% iki 18,70% priklausomai nuo papildomų kaupimo pensijai pasirinkimų.

Mažosios bendrijos pelno mokestis (PM)

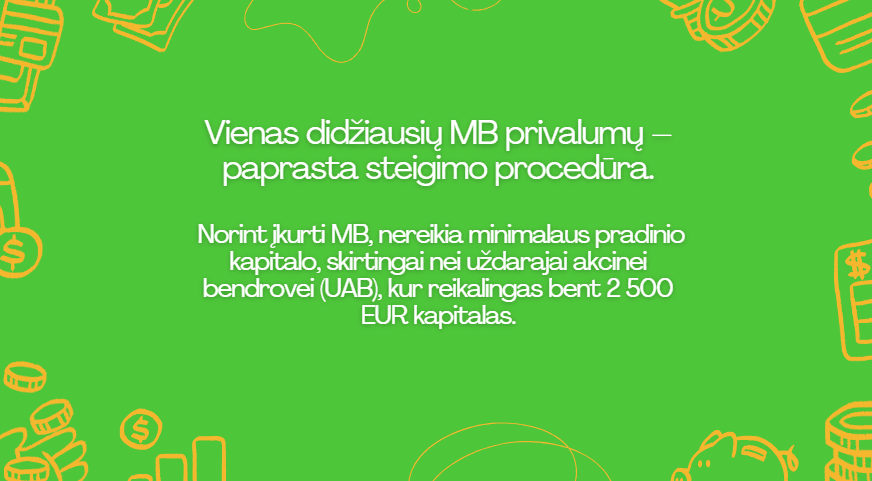

Mažosios bendrijos pelno mokestis yra vienas iš svarbiausių mokesčių, kurį turi mokėti mažosios bendrijos. Šis mokestis yra taikomas nuo bendrijos pelno, kuris yra gautas per metus. Pelno mokestis yra trijų dydžių: standartinis – 15% nuo pelno, lengvatinis – 5% nuo pelno, ir lengvatinis – 0% nuo pelno. Lengvatinis mokestis yra taikomas tokiu atveju, jeigu bendrijoje yra mažiau nei 10 asmenų, taip pat, kai metinės pajamos nesiekia 300 000 eurų ir nariai neturi daugiau kaip 50% akcijų kitose įmonėse.

Mažosios bendrijos pridėtinės vertės mokestis (PVM)

Mažosios bendrijos pridėtinės vertės mokestis yra mokamas tokiu atveju, jei mažosios bendrijos pajamos iš atliekamos veiklos per paskutinius 12 mėnesių yra didesnės kaip 45 000 eurų. Šis mokestis yra taikomas nuo bendrijos pajamų, kurios yra gautos per metus. PVM mokestis yra 21% nuo pajamų.

MB vadovo atlyginimas ir pajamos

MB vadovo atlyginimas gali būti mokamas pagal civilinę paslaugų sutartį, nes mažosios bendrijos (MB) narys negali turėti darbo santykių su savo bendrija. Tai reiškia, kad vadovui mokamas atlyginimas už vadovavimą bendrijai nėra apmokestinamas taip, kaip darbo santykiai. Vadovas gauna pajamų už suteiktas paslaugas, kurios yra traktuojamos kaip ne darbo, o civilinės paslaugos.

Gyventojų pajamų mokestis (GPM) vadovui, kuris gauna atlyginimą pagal šią civilinę paslaugų sutartį, yra 20% nuo pajamų, jeigu pajamos neviršija 60 vidutinių darbo užmokesčių (VDU) per metus. Pajamoms viršijant šią ribą – gali būti taikomas progresinis tarifas.

Be to, vadovui mokamas atlygis gali būti išmokamas ir kaip dividendai, kurie yra pelno paskirstymo forma. Tokiu atveju taikomas mažesnis GPM tarifas – 15%, nes dividendai laikomi pajamomis iš kapitalo, o ne iš darbo. Dividendai yra išmokami iš bendrijos pelno ir jiems galioja kitos mokesčių taisyklės, nei įprastam darbo užmokesčiui ar paslaugų pajamoms.

Dividendų apmokestinimas yra patrauklus MB nariams dėl mažesnio mokesčio, tačiau reikia atkreipti dėmesį į tai, kad dividendai išmokami tik tada, kai MB gauna pelno ir jį paskirsto nuo pelno.

Taip pat, kadangi dividendų mokėjimas nepriklauso nuo konkrečios veiklos, kaip vadovavimo funkcija – šis mokėjimo būdas gali būti mažiau reguliuojamas ir gali reikalauti mažiau apskaitos, tačiau dividendų paskirstymas turi būti pagrįstas MB pelno paskirstymo tvarka.

MB vadovo pajamos pagal civilinę paslaugų sutartį už vadovavimo paslaugas

MB vadovo pajamos pagal civilinę paslaugų sutartį už vadovavimo paslaugas yra apmokamos kaip VSD ir PSD įmokos. Šios pajamos yra apmokestinamos pagal 15% gyventojų pajamų mokesčio (GPM) tarifą. MB vadovui nėra taikoma valstybės nustatyta minimali mėnesinė alga, maksimalus darbo valandų skaičius, nepildomi darbo laiko apskaitos žiniaraščiai.

Vadovui, kuris gauna atlyginimą pagal civilinę paslaugų sutartį – suteikiama didelė lankstumo laisvė. Tai reiškia, kad vadovas gali dirbti bet kuriuo metu nesilaikant griežtų darbo valandų apribojimų. Be to, nėra reikalavimo pildyti darbo laiko apskaitos žiniaraščius, o tai palengvina administracinę naštą. Šis pajamų gavimo būdas taip pat leidžia vadovui išvengti minimalaus mėnesinio atlyginimo reikalavimų suteikiant daugiau laisvės nustatyti savo darbo sąlygas.

Gyventojų pajamų mokestis

Gyventojų pajamų mokestis (GPM) mažosios bendrijos (MB) nariams yra taikomas išimant lėšas asmeniniams poreikiams. Be to, MB narių privalomas sveikatos draudimas (PSD) reikalauja tam tikros asmeninių lėšų dalies skyrimo šiam draudimui, atsižvelgiant į metinį minimalų atlyginimą. Tai yra svarbus aspektas MB veikloje, nes nariai neturi tradicinio darbo santykių statuso, todėl jų pajamos traktuojamos skirtingai nuo įprastų darbo užmokesčių.

GPM tarifas MB nariams siekia 20% nuo išimamų pajamų, jeigu šios pajamos neviršija 60 vidutinių darbo užmokesčių (VDU) per metus. Šios išimtos lėšos traktuojamos kaip su darbo santykiais susijusios pajamos, todėl jos apmokestinamos panašiai kaip ir darbo užmokestis, bet pagal specifines MB taisykles.

Kalbant apie pelno paskirstymą, MBnarių išsimamos lėšos gali būti apmokestinamos skirtingai. Pelno paskirstymas nariams gali būti apmokestinamas 5–15% GPM tarifu, priklausomai nuo situacijos. Pavyzdžiui, mažųjų bendrijų nariai gali išsimokėti pelną kaip dividendus, o šiems dividendams taikomas lengvatinis 15% GPM tarifas. Tokiu atveju narių gautos pajamos laikomos kapitalo pajamomis, o ne darbo užmokesčiu.

Svarbu atkreipti dėmesį į tai, kad MB nariams gali tekti mokėti ir papildomas socialinio draudimo įmokas priklausomai nuo to – ar jie vykdo papildomą veiklą ir ar nusprendžia kaupti pensijai II ar III pakopose.

MB vadovo pajamų mokestis

MB vadovo pajamų mokestis yra taikomas tuo atveju, jei vadovas yra ir MB narys. Tokiu atveju pajamos, kurias jis gauna už vadovavimo veiklą, gali būti apmokestinamos dviem būdais: kaip su darbo santykiais susijusios pajamos arba kaip paskirstytas pelnas (dividendai).

Jei MB narys vadovas gauna pajamų iš paskirstyto pelno (dividendų forma) – tokioms pajamoms taikomas lengvatinis 15% gyventojų pajamų mokestis (GPM). Šios pajamos yra traktuojamos kaip kapitalo pajamos, o ne darbo užmokestis, todėl jų apmokestinimas yra švelnesnis lyginant su darbo pajamomis

Metiniai mokesčiai yra mokami kartą per metus, o MB narys turi pateikti metinę pajamų deklaraciją ir sumokėti mokesčius iki kitų metų gegužės 1 d. Šioje deklaracijoje pateikiamos visos gautos pajamos, įskaitant pelno dalis ir kitas su MB veikla susijusias lėšas, kurios yra apmokestinamos pagal nurodytus tarifus.

MB vadovo atlyginimo sąlygos

MB vadovo atlyginimas gali būti mokamas keliais būdais priklausomai nuo susitarimų su mažąja bendrija (MB). Pagrindinės sąlygos yra pateiktos žemiau.

Atlyginimas pagal civilinę paslaugų sutartį. MB vadovas gauna atlyginimą už vadovavimo paslaugas pagal civilinę paslaugų sutartį, o ne pagal darbo sutartį, nes MB narys negali būti įdarbintas savo bendrijoje. Tokiu atveju taikomas gyventojų pajamų mokestis (GPM), kuris siekia 20% pajamoms iki tam tikros ribos (pavyzdžiui, iki 60 vidutinių darbo užmokesčių – VDU) ir 32% viršijančioms pajamoms.

Dividendai. Atlyginimas taip pat gali būti išmokamas kaip dividendai. MB gali paskirstyti pelną savo nariams kaip dividendus, o tokioms pajamoms taikomas lengvatinis 15% GPM tarifas, nes dividendai laikomi kapitalo pajamomis, o ne darbo pajamomis.

Pelno dalis. MB vadovas gali gauti ir pelno dalį kaip narys, kuri taip pat apmokestinama 15% tarifu. Tai yra patrauklus būdas nariams, nes pelno paskirstymas kaip pelno dalis leidžia mokėti mažesnius mokesčius, palyginti su įprastu darbo užmokesčiu.

Toks lankstumas leidžia MB vadovams ir nariams pasirinkti geriausią apmokestinimo būdą priklausomai nuo bendrijos pelno ir veiklos struktūros.

MB vadovo atlyginimo teisinės nuostatos

Mažosios bendrijos (MB) vadovo atlyginimas Lietuvoje yra griežtai reglamentuojamas tiek nacionaliniais, tiek tarptautiniais teisės aktais.

- Lietuvos Respublikos įstatymai. MB vadovo atlyginimas pirmiausia reglamentuojamas pagal Lietuvos civilinį kodeksą bei Mažųjų bendrijų įstatymą. Pagal šiuos įstatymus, vadovo atlyginimas gali būti mokamas pagal civilinę paslaugų sutartį. Be to, vadovo pajamos, priklausomai nuo jų pobūdžio (atlyginimas už paslaugas, dividendai ar pelno dalys), yra apmokestinamos pagal Lietuvos Respublikos gyventojų pajamų mokesčio įstatymą, kur numatytos mokesčių tarifų taisyklės.

- Europos Ekonominės Erdvės (EEE) taisyklės. MB vadovo atlyginimas taip pat gali būti reglamentuojamas pagal EEE taisykles, ypač tais atvejais, kai MB vykdo veiklą ne tik Lietuvoje, bet ir kitose Europos šalyse. Šios taisyklės užtikrina, kad MB vadovai ir nariai būtų apsaugoti nuo diskriminacijos, o jų pajamos būtų tinkamai apmokestinamos pagal tarptautinius susitarimus, įskaitant dvigubo apmokestinimo išvengimo sutartis.

- Mokesčių reglamentavimas: MB vadovo pajamos apmokestinamos pagal Lietuvos Respublikos mokesčių įstatymus, įskaitant Gyventojų pajamų mokesčio bei Pelno mokesčio įstatymus. Pajamos, gautos už vadovavimą bendrijai pagal civilinę paslaugų sutartį, dividendai ir pelno dalys yra apmokestinamos skirtingai. Šiuos mokėjimus prižiūri Valstybinė mokesčių inspekcija (VMI), o mokesčių mokėjimas vyksta kartą per metus, pateikiant metinę pajamų deklaraciją.

Šios teisinės nuostatos užtikrina, kad MB vadovų pajamos būtų tinkamai apmokestinamos ir reglamentuojamos pagal galiojančius Lietuvos bei tarptautinius teisės aktus.

MB vadovo atlyginimo apskaitos ypatumai

MB vadovo atlyginimas apskaitoje yra fiksuojamas pagal civilinę paslaugų sutartį. Ši sutartis leidžia mokėti tik už vadovavimą – už paslaugas, kurios reikalingos įmonės valdymui, o ne jos klientams. Už vadovavimą turėtų būti mokama pagal rinkos kainas. MB vadovui nėra taikoma valstybės nustatyta minimali mėnesinė alga, maksimalus darbo valandų skaičius, nepildomi darbo laiko apskaitos žiniaraščiai.

Apskaitoje MB vadovo atlyginimas yra traktuojamas kaip išlaidos už vadovavimo paslaugas. Tai reiškia, kad šios išlaidos turi būti pagrįstos rinkos kainomis siekiant užtikrinti, kad jos atitinka realias paslaugų teikimo sąlygas. Be to, kadangi vadovui nėra taikomi darbo santykių apribojimai, tokie kaip minimali mėnesinė alga ar darbo valandų skaičius – apskaita tampa paprastesnė ir mažiau biurokratiška.

MB nario pajamos ir mokesčiai

MB nario pajamos ir mokesčiai yra svarbus aspektas, kurį turi žinoti kiekvienas mažosios bendrijos narys. MB nario pajamos yra gautos nuo bendrijos pelno, kuris yra paskirstytas tarp narių. MB nario mokesčiai yra taikomi nuo pajamų, kurios yra gautos per metus.

MB nario dividendai

MB nario dividendai yra pajamos, kurios yra gautos nuo bendrijos pelno. Dividendai yra paskirstomi tarp narių, kurie yra turėję dalį bendrijos akcijų. Dividendai yra apmokestinami 15% nuo pajamų.

MB nario pajamų mokestis

MB nario pajamų mokestis yra mokamas nuo pajamų, kurios yra gautos per metus. Šis mokestis yra taikomas nuo pajamų, kurios yra gautos nuo bendrijos pelno. Pajamų mokestis yra 20% nuo pajamų.

Civilinė paslaugų sutartis

Civilinė paslaugų sutartis yra paprasta ir pigi būdas rūpintis įmonės veikla. Sutartis leidžia vadovui dirbti bet kuriuo metu ir pirkti paslaugas ar prekes. Sutartis gali būti sudaryta su savimi, jei yra tik vienas MB narys. Darbo kodeksas negalioja civilinei paslaugų sutarčiai. Sutarties forma yra laisva.

Civilinė paslaugų sutartis suteikia MB vadovui didelę laisvę organizuoti savo darbą. Vadovas gali dirbti bet kuriuo metu, nesilaikant griežtų darbo valandų apribojimų ir pirkti paslaugas ar prekes reikalingas įmonės veiklai. Jei MB turi tik vieną narį – vadovas gali sudaryti sutartį su savimi, kas dar labiau supaprastina procesą. Be to, kadangi šiai sutarčiai negalioja Darbo kodeksas, vadovas gali laisvai nustatyti savo darbo sąlygas, o sutarties forma gali būti pritaikyta pagal individualius poreikius.

Kaip galima išsimokėti didesnę sumą?

Daugelis vadovų galvoja, kad viską, ką gavo į MB sąskaitą, gali išsimokėti pagal civilinę paslaugų sutartį, tačiau ši sutartis leidžia mokėti tik už vadovavimą – už paslaugas, kurios reikalingos įmonės valdymui, o ne jos klientams. Už vadovavimą turėtų būti mokama pagal rinkos kainas. Kita dalis gali būti mokama kaip pajamos iš pelno – dividendai.

Svarbu suprasti, kad civilinė paslaugų sutartis leidžia mokėti tik už vadovavimo paslaugas, kurios yra būtinos įmonės valdymui. Šios paslaugos turi būti apmokamos pagal rinkos kainas siekiant užtikrinti, kad jos atitinka realias paslaugų teikimo sąlygas. Kita dalis pajamų, kurios nėra susijusios su vadovavimo paslaugomis, gali būti išmokama kaip dividendai. Dividendai yra pelno paskirstymo forma, kuri leidžia MB nariams gauti pajamų iš įmonės pelno, ir jiems taikomas lengvatinis 15% GPM tarifas.

Darius Šoparas

Darius Šoparas yra fintech SaaS'o Sąskaita123 įkūrėjas su daugiau nei 20 metų patirtimi. Ilgametė patirtis IT ir finansų industrijoje, bei aistra tech inovacijoms leidžia Dariui įkvėpti naujus, augančius verslus, padėti jiems racionalizuoti savo veiklą ir pasiekti finansinių tikslų.