Pavedimai tarp bankų: kas ir kaip?

Tarpbankiniai pervedimai yra viena iš pagrindinių finansinių paslaugų, kurios šiandien naudojamos visame pasaulyje. Kiekvieną dieną milijonai žmonių perveda pinigus tarp skirtingų bankų tiek savo šalyje, tiek tarptautiniu mastu. Šie pavedimai yra būtini tiek kasdieniams finansiniams poreikiams, tiek verslui. Svarbu tiksliai nurodyti gavėjo sąskaitos numerį, nes neteisingai nurodžius sąskaitos numerį – lėšos gali būti pervestos į kito kliento sąskaitą nepaisant teisingai nurodyto gavėjo vardo.

Kaip veikia pavedimai tarp bankų?

Tarpbankiniai pavedimai – tai pinigų pervedimai iš vieno banko sąskaitos į kitą, esančią kitame banke. Kai atliekate pavedimą – jūsų bankas turi perduoti informaciją ir pinigus kitam bankui. Tai vyksta naudojant specialias mokėjimo sistemas, kurios užtikrina saugų ir greitą lėšų perdavimą.

Bankai naudoja dvi pagrindines pavedimų sistemas:

Vietinius tarpbankinius pavedimus, kurie vykdomi toje pačioje šalyje.

Tarptautinius tarpbankinius pavedimus, kai pinigai siunčiami į kitą šalį. Tam tikri pavedimai gali būti atlikti tą pačią banko darbo dieną, jei jie pateikiami iki nustatytų laiko ribų.

Vietiniai tarpbankiniai pavedimai

Vietiniai pervedimai yra dažniausiai naudojami kasdienėms finansinėms operacijoms. Dažniausiai žmonės naudoja šiuos pavedimus norėdami sumokėti už prekes ar paslaugas, pervesti pinigus šeimos nariams ar draugams. Tokie pervedimai yra palyginti greiti, o jų trukmė ir mokesčiai priklauso nuo bankų naudojamos mokėjimo sistemos.

Populiariausios vietinės mokėjimo sistemos:

SEPA (Single Euro Payments Area) – mokėjimo sistema Europos Sąjungos šalyse. Ji užtikrina, kad pavedimai tarp ES valstybių būtų greiti ir pigūs.

LITAS-MMS – Lietuvoje veikianti tarpbankinių mokėjimų sistema, kuri leidžia atlikti mokėjimus darbo dienomis per kelias valandas.

Vietinių pavedimų trukmė

Momentiniai mokėjimai – šiuo metu daugelyje šalių galima atlikti momentinius pavedimus, kurie įvyksta vos per kelias sekundes. Tai ypač patogu, kai reikia greitai pervesti pinigus, pavyzdžiui, atsiskaitant už pirkinius.

Standartiniai pavedimai – įprastai trunka nuo kelių valandų iki vienos darbo dienos, priklausomai nuo banko darbo laiko ir pasirinktų pervedimo sąlygų.

Mokesčiai

Vietiniai pavedimai dažniausiai yra nemokami arba turi simbolinius mokesčius. Daugelis bankų siūlo nemokamus pavedimus per internetinę bankininkystę arba mobilias programėles. Kai kurie bankai taiko mokesčius už skubius pavedimus atliktus naudojant fizines banko paslaugas, pvz., banko skyriuose.

Pervedimai į sąskaitas kituose bankuose

Pervedimai į sąskaitas kituose bankuose yra įprasta finansinė operacija, kurią daugelis žmonių atlieka kasdien. Šie pervedimai gali būti atliekami tiek vietiniu, tiek tarptautiniu mastu ir jie reikalauja ypatingo dėmesio, kad būtų užtikrintas tikslumas ir saugumas.

Atliekant pervedimą į kitą banką – svarbu pateikti teisingą gavėjo sąskaitos numerį (IBAN) ir kitą reikalingą informaciją. Netiksliai nurodžius sąskaitos numerį – lėšos gali būti įskaitytos į kito kliento sąskaitą, o tai gali sukelti papildomų problemų ir užtrukti lėšų grąžinimą.

Pervedimų į kitus bankus trukmė gali skirtis priklausomai nuo bankų darbo laiko ir naudojamos mokėjimo sistemos. Vietiniai pervedimai dažniausiai atliekami per vieną darbo dieną, tačiau tarptautiniai pervedimai gali užtrukti nuo 1 iki 5 darbo dienų, priklausomai nuo šalių laiko juostų ir tarpininkų dalyvavimo.

Tarptautiniai tarpbankiniai pavedimai

Tarptautiniai pervedimai vykdomi naudojant specialias mokėjimo sistemas, tokias kaip:

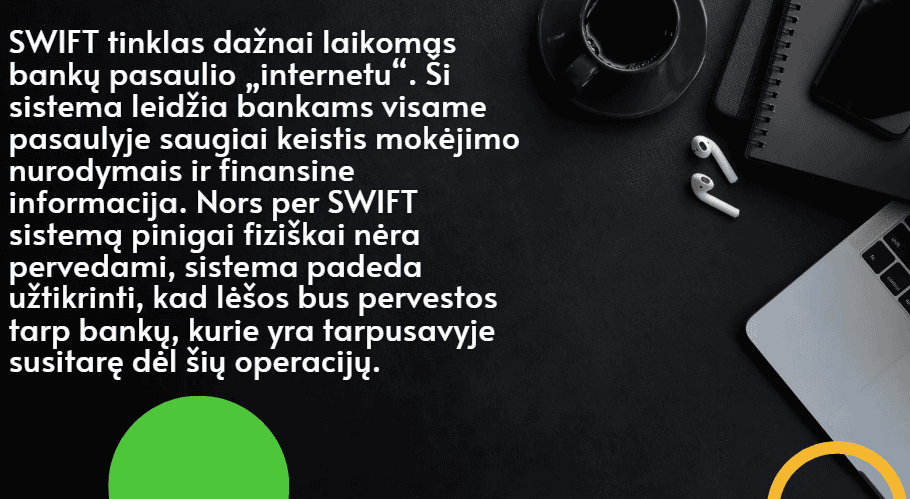

SWIFT (Society for Worldwide Interbank Financial Telecommunication) – pasaulinė mokėjimų sistema, kuri leidžia saugiai perduoti mokėjimo nurodymus tarp bankų visame pasaulyje.

IBAN (International Bank Account Number) – tarptautinis banko sąskaitos numeris, naudojamas identifikuoti banko sąskaitas tarptautiniuose pavedimuose.

Tarptautinių pavedimų trukmė

Tarptautiniai pavedimai gali užtrukti ilgiau nei vietiniai, nes procesas apima kelių bankų ir tarpininkų įsitraukimą. SWIFT pavedimai paprastai įvyksta per 1–5 darbo dienas, tačiau tai gali priklausyti nuo šalių laiko juostų, švenčių ar savaitgalių. Svarbu tiksliai nurodyti gavėjo sąskaitos duomenis, kad lėšos būtų tinkamai pervestos į gavėjo sąskaitą.

Mokesčiai: Europos ekonominės erdvės šalis

Tarptautinių pervedimų mokesčiai gali būti didesni nei vietinių, nes į pervedimo procesą įtraukiami tarpininkų bankai. Bankai gali taikyti tiek fiksuotą mokestį, tiek procentinį tarifą nuo siunčiamos sumos. Be to, valiutų keitimo mokesčiai taip pat gali įtakoti galutinę sumą, kurią gaus gavėjas. Užsienio valiuta pervedimai į Lietuvoje registruotus bankus reikalauja tarptautinių mokėjimo formų užpildymo, o šie pervedimai gali turėti susijusius mokesčius ir terminus.

Saugumo aspektai

Saugumas yra vienas iš pagrindinių aspektų atliekant tarpbankinius pervedimus. Tiek vietiniai, tiek tarptautiniai pavedimai naudoja griežtas saugumo priemones, įskaitant:

Šifravimą – visi pervedimai šifruojami, kad būtų apsaugoti nuo neleistino prieigos.

Autentifikavimą – bankai dažnai reikalauja papildomo vartotojo autentifikavimo, pvz., dviejų veiksnių autentifikavimo, siekiant užtikrinti, kad pervedimą atlieka teisėtas sąskaitos savininkas.

Mokėjimų patikrinimą – dauguma bankų tikrina mokėjimų istoriją ir įspėja apie įtartinas operacijas, siekiant užkirsti kelią sukčiavimui.

Patarimai atliekant tarpbankinius pavedimus

Norint atlikti tarpbankinius pavedimus saugiai ir efektyviai – verta atsižvelgti į keletą patarimų:

Patikrinkite gavėjo duomenis – prieš atlikdami pavedimą, būtinai patikrinkite gavėjo sąskaitos numerį, vardą ir kitą svarbią informaciją.

Naudokite momentinius pavedimus, jei reikia greitumo – jei jums reikia greitai pervesti pinigus, rinkitės momentinius pavedimus, kurie atliekami per kelias sekundes.

Pasirinkite tinkamą valiutą – jei atliekate tarptautinį pavedimą – apsvarstykite, ar reikia keisti valiutą, ar geriau siųsti lėšas vietine valiuta, kad išvengtumėte nereikalingų valiutų keitimo mokesčių.

Sekite mokesčius – prieš atlikdami tarptautinį pavedimą, pasidomėkite visais galimais mokesčiais. Kai kurie bankai siūlo pigesnes tarptautines pervedimų alternatyvas, pvz., naudojantis specialiomis internetinėmis platformomis.

Alternatyvos tarpbankiniams pavedimams

Be tradicinių tarpbankinių pervedimų – šiuo metu yra daugybė alternatyvų, kurios leidžia greičiau ir pigiau pervesti pinigus. Populiarios alternatyvos apima:

Finansų technologijų įmonės, tokios kaip „Revolut“, „TransferWise“ (dabar „Wise“), kurios siūlo pigesnius tarptautinius pervedimus nei tradiciniai bankai.

Kriptovaliutų mokėjimai – vis dažniau naudojami pervedimai kriptovaliutomis, kurie gali būti greiti ir pigūs, tačiau turi savo rizikų.

Pervedimai eurais

Pervedimai eurais yra svarbi finansinė operacija Europos Sąjungos valstybėse, naudojantiems vieningą valiutą – eurą. Tai apima tiek vietinius mokėjimus, tiek tarpvalstybinius pervedimus euro zonoje. Europos Sąjungos šalyse veikia vieninga mokėjimų sistema, kuri leidžia pervesti pinigus greitai ir saugiai.

Pagrindinė sistema, naudojama pervedimams eurais Europoje, yra SEPA (Single Euro Payments Area). Tai vieninga mokėjimų erdvė, kuri apima Europos Sąjungos valstybes nares, Europos ekonominės erdvės šalis ir kai kurias papildomas valstybes, pavyzdžiui, Šveicariją.

SEPA sistema leidžia atlikti mokėjimus tarp skirtingų šalių taip pat lengvai, kaip ir vietinius pervedimus. Ji buvo sukurta tam, kad supaprastintų mokėjimų procesą, užtikrintų skaidrumą ir mažintų pavedimų kaštus tarp euro zonos šalių.

SEPA pavedimų tipai

Yra keli skirtingi SEPA mokėjimo tipai, kuriuos reikia žinoti, norint efektyviai atlikti pervedimus eurais.

SEPA kredito pervedimas (SCT)

Tai dažniausiai naudojamas pervedimo tipas, kai viena šalis perveda pinigus kitai. SEPA kredito pervedimai paprastai įvykdomi per vieną darbo dieną. Tai idealus sprendimas, kai reikia atlikti didesnes vienkartines mokėjimo operacijas.

SEPA momentinis pervedimas (SCT Inst)

Momentiniai SEPA pervedimai leidžia pervesti pinigus per kelias sekundes bet kuriuo paros metu, įskaitant savaitgalius ir šventes. Šie pervedimai yra ypač naudingi, kai reikalingi greiti atsiskaitymai, pavyzdžiui, kai perkate prekę ar paslaugą, tačiau ne visi bankai šiuo metu palaiko momentinius pervedimus.

SEPA tiesioginis debetas (SDD)

Tiesioginio debeto sistema leidžia automatizuotai nuskaičiuoti lėšas iš jūsų sąskaitos pagal iš anksto nustatytą tvarką. Ši sistema naudojama atsiskaitymui už nuolatines paslaugas, tokias kaip komunaliniai mokesčiai ar abonementai. Tai patogus būdas užtikrinti, kad periodiniai mokėjimai būtų atliekami laiku.

Pervedimo laikas

Pervedimų eurais trukmė priklauso nuo pervedimo tipo. SEPA kredito pervedimai paprastai atliekami per vieną darbo dieną. Tai reiškia, kad jeigu pavedimas atliekamas darbo dienos metu – jis gali būti įvykdytas kitą dieną.

Momentiniai SEPA pervedimai įvykdomi per kelias sekundes, todėl jie yra patrauklus sprendimas, kai reikia skubių mokėjimų. Šių pervedimų trukmė nepriklauso nuo bankų darbo laiko, nes jie veikia 24 valandas per parą, 7 dienas per savaitę.

Pervedimai eurais gali būti vykdomi į bet kurią sąskaitą Lietuvoje ir užsienyje.

Laikas, per kurį atliekami SEPA pervedimai eurais: 07.30–09.30 val., 12.15 val., 09.30–12.00 val., 13.15 val., 12.00–14.30 val., 15.15 val., 14.30–16.00 val., 17.25 val., 16.00–18.00 val.

Pervedimai eurais gali būti vykdomi į ES ir EEE šalyse registruotus bankus.

Tarptautinis mokėjimo pervedimas

Tarptautinis mokėjimo pervedimas – tai pinigų pervedimas iš vienos šalies į kitą. Toks pervedimas gali būti reikalingas įvairiais atvejais: atsiskaitant už tarptautines prekes ir paslaugas, siunčiant pinigus šeimos nariams ar draugams į užsienį, ar vykdant tarptautines verslo operacijas. Tarptautiniai mokėjimai yra sudėtingesni nei vietiniai, nes jie apima skirtingų valiutų konvertavimą, bankų taisykles ir tarpininkų dalyvavimą.

Kaip veikia tarptautinis mokėjimo pervedimas?

Tarptautinis pervedimas susideda iš kelių etapų:

Pinigų siuntimas iš jūsų banko sąskaitos. Kai atliekate pavedimą į kitą šalį – jūsų bankas perduoda pavedimo duomenis tarpininkams.

Valiutų konvertavimas. Jei siunčiami pinigai yra kitokia valiuta nei ta, kurią naudoja gavėjas -atliekamas valiutos konvertavimas.

Pinigų pervedimas į gavėjo banką. Bankų tinklas arba tarpininkai užtikrina, kad pinigai pasieks gavėjo sąskaitą.

Tarptautiniai pavedimai gali vykti įvairiais būdais priklausomai nuo naudojamos mokėjimo sistemos ir bankų politikos.

Tarptautinių pervedimų rūšys

Pagrindiniai tarptautinių pervedimų būdai apima:

SWIFT pervedimai

SWIFT (Society for Worldwide Interbank Financial Telecommunication) yra pagrindinė pasaulinė mokėjimo sistema, naudojama tarptautiniams pervedimams. SWIFT tinklas jungia daugiau nei 11 000 finansų institucijų visame pasaulyje, leisdamas bankams keistis informacija ir vykdyti finansines operacijas. Tai yra vienas iš saugiausių ir dažniausiai naudojamų metodų tarptautiniams mokėjimams, nors SWIFT pervedimai gali užtrukti nuo 1 iki 5 darbo dienų.

Tarptautiniai SEPA pervedimai

SEPA (Single Euro Payments Area) – tai vieninga mokėjimų sistema Europos Sąjungos ir kai kurių kitų Europos šalių viduje, kai pervedimai atliekami eurais. Jei siunčiate pinigus ES valstybėms nariams ir gavėjo sąskaita yra eurais, SEPA mokėjimai yra pigesnė ir greitesnė alternatyva SWIFT pervedimams.

Internetinės pervedimų platformos

Finansų technologijų įmonės, tokios kaip Wise, Revolut, ir PayPal, siūlo pigesnes ir greitesnes alternatyvas tradiciniams bankų pervedimams. Šios platformos siūlo palankius valiutų keitimo kursus, mažesnius mokesčius ir greitesnį pinigų pristatymą.

Western Union ir MoneyGram

Tai populiarūs būdai pervesti pinigus tarptautiniu mastu be banko sąskaitos. Pinigus galima pervesti grynaisiais per šias paslaugas, o gavėjas gali atsiimti pinigus tiesiogiai. Nors tai greita, šios paslaugos dažnai taiko aukštesnius mokesčius nei bankai ar internetinės platformos.

Europos ekonominės erdvės mokėjimai

Europos ekonominės erdvės (EEE) mokėjimai yra svarbi europinio pinigų pervedimo dalis, kuri apima ne tik Europos Sąjungos (ES) šalis, bet ir Norvegiją, Islandiją bei Lichtenšteiną. Šios šalys, nors ir nėra ES narės, dalyvauja bendroje ekonominėje erdvėje, todėl jų mokėjimų taisyklės yra suderintos su ES reglamentais, leidžiančiais laisvą kapitalo judėjimą tarp šių šalių.

Vienas pagrindinių aspektų atliekant EEE mokėjimus yra tai, kad pervedimai atliekami eurais į bankus, kurie naudoja IBAN formato sąskaitos numerius. Tai užtikrina vienodą pinigų pervedimo procesą, nepaisant to, kad šalys nėra ES narės. IBAN formatas padeda standartizuoti ir pagreitinti pervedimus, nes visos reikalingos mokėjimo detalės yra viename tarptautiniame sąskaitos numeryje.

Atliekant mokėjimus EEE šalyse – dažniausiai taikoma tarptautiniuose pavedimuose naudojama „SHA“ (Shared) mokesčių taisyklė. Tai reiškia, kad mokėtojas apmoka savo banko komisinius mokesčius, o gavėjas – kitų bankų taikomus mokesčius. Tokia struktūra užtikrina, kad abu sandorio dalyviai padengtų savo dalį pavedimo išlaidų, todėl pavedimai tampa sąžiningesni ir aiškesni abiem pusėms.

EEE mokėjimai yra svarbus žingsnis link finansinio bendradarbiavimo ir ekonominės integracijos Europoje, sudarant galimybę lengviau vykdyti tarptautinius atsiskaitymus ir stiprinant ekonominius ryšius su šalimis už ES ribų.

Mokėjimo nurodymo pateikimo laikas

Norėdami pervesti lėšas eurais tiek Lietuvoje, tiek į užsienį – reikia atsižvelgti į kelis svarbius aspektus. Pervedimai eurais gali būti atliekami tiek į vietines, tiek į tarptautines sąskaitas, jeigu jos priklauso šaliai, kuri naudoja IBAN (Tarptautinį banko sąskaitos numerį). Tai ypač patogu, nes dauguma Europos šalių naudoja eurą kaip valiutą arba turi prieigą prie SEPA (Vieningos Europos Mokėjimų Erdvės) sistemos, kuri leidžia greitus ir nebrangius tarpvalstybinius pervedimus.

Mokėjimo nurodymas

Norint atlikti sėkmingą pervedimą eurais – mokėjimo nurodyme turi būti pateikta tiksli ir pilna informacija:

Gavėjo sąskaitos numeris (IBAN). Tai yra svarbiausias elementas atliekant pervedimą. IBAN formatas naudojamas tam, kad būtų standartizuoti sąskaitų numeriai tarptautiniuose mokėjimuose. IBAN padeda užtikrinti, kad pinigai pasiektų reikiamą sąskaitą tiksliai ir be klaidų.

Gavėjo vardas ir pavardė (arba įmonės pavadinimas). Ši informacija naudojama patikrinti, ar sąskaita priklauso tam asmeniui arba įmonei, į kurią norite pervesti lėšas. Net jei IBAN yra teisingas, bankai gali prašyti patikrinti ir suderinti gavėjo pavadinimą su sąskaita.

Mokėtojo sąskaitos numeris (IBAN). Kad mokėjimas būtų atliktas, turi būti pateiktas ir siuntėjo sąskaitos numeris. Tai padeda bankui žinoti, iš kurios sąskaitos reikia nuskaičiuoti lėšas.

Mokėjimo tikslas arba paskirtis. Nors tai ne visada privaloma – kartais reikia nurodyti mokėjimo paskirtį, ypač jei mokėjimas atliekamas už paslaugas ar prekes. Tai padeda gavėjui ir siuntėjui išvengti nesusipratimų dėl pavedimo paskirties.

Mokėjimo nurodymo pateikimo laikas

Mokėjimo nurodymo pateikimo laikas yra esminis faktorius, kuris nulemia, kada bus atliktas pervedimas. Jei mokėjimo nurodymas pateikiamas iki 15:00 valandos – pervedimas bus atliktas tą pačią darbo dieną. Tai ypač svarbu, kai reikia skubiai pervesti lėšas, pavyzdžiui, atsiskaitant už prekes ar paslaugas.

Jei mokėjimo nurodymas pateikiamas po 15:00 valandos – pervedimas bus atliktas kitą darbo dieną, todėl svarbu atkreipti dėmesį į banko darbo laiką ir pateikti mokėjimo nurodymus laiku, kad lėšos būtų pervestos kuo greičiau.

Papildomi duomenys, į kuriuos verta atkreipti dėmesį:

BIC (Bank Identifier Code). Kai kuriems tarptautiniams mokėjimams, be IBAN, reikia nurodyti BIC kodą. Tai yra unikalus banko identifikavimo kodas, kuris padeda bankams atpažinti vienas kitą tarptautiniuose sandoriuose.

Mokesčių taisyklės. Atliekant tarptautinį mokėjimą, galima pasirinkti mokėjimo mokesčių dalinimosi būdą (SHA). Tai reiškia, kad kiekviena pusė apmoka savo banko komisinius.

Šie pagrindiniai duomenys padeda užtikrinti, kad pervedimai eurais bus atlikti tiksliai ir be klaidų, o pinigai pasieks numatytą gavėją tiek Lietuvoje, tiek bet kurioje kitoje šalyje.

Momentiniai mokėjimai

Momentiniai mokėjimai suteikia galimybę pervesti lėšas vos per kelias sekundes, o tai yra didelis pranašumas šiuolaikiniame finansiniame pasaulyje, kai greitis ir efektyvumas tampa vis svarbesni. Momentiniai pervedimai yra ypač naudingi, kai reikia greitai atsiskaityti už prekes, paslaugas ar tiesiog pervesti lėšas skubos tvarka.

Darius Šoparas

Darius Šoparas yra fintech SaaS'o Sąskaita123 įkūrėjas su daugiau nei 20 metų patirtimi. Ilgametė patirtis IT ir finansų industrijoje, bei aistra tech inovacijoms leidžia Dariui įkvėpti naujus, augančius verslus, padėti jiems racionalizuoti savo veiklą ir pasiekti finansinių tikslų.