Atnaujinta 2026-03-18

Įmonės automobilis dažnai atrodo kaip paprastas sprendimas – patogu darbuotojui, efektyvu verslui. Visgi, realybėje tai viena iš jautriausių sričių mokesčių prasme. Net ir nedidelės detalės, pavyzdžiui, kur automobilis laikomas po darbo, gali turėti tiesioginę įtaką mokesčiams.

Viešųjų finansų, mokesčių teisės ir finansinės apskaitos teisinio reguliavimo specialistas Martynas Endrijaitis pabrėžia, kad didžiausia klaida yra manyti, jog automobilis automatiškai laikomas tik darbo priemone.

Kada automobilis tampa „pajamomis natūra“?

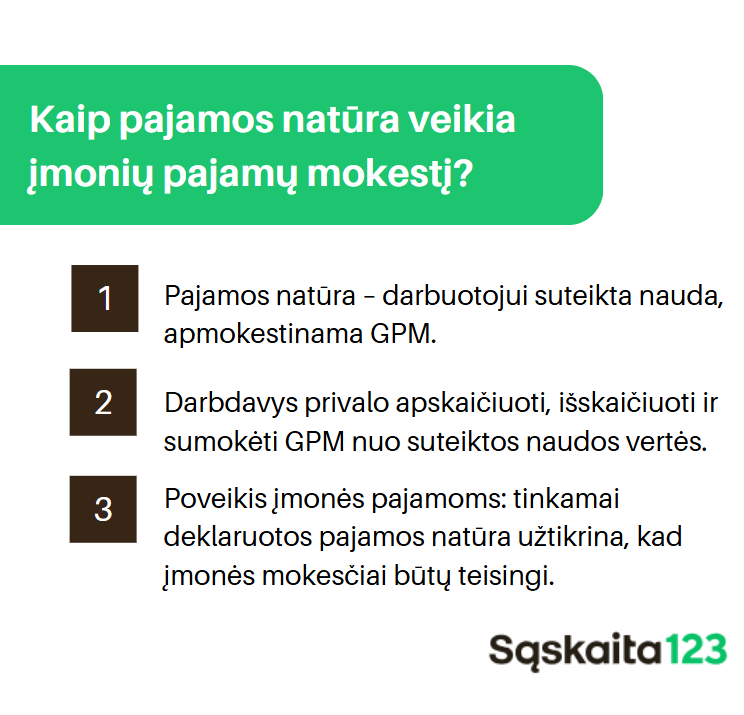

Darbdavio suteiktas automobilis darbuotojui nėra tik patogumas. Tam tikrais atvejais tai laikoma papildomomis pajamomis.

Martynas Endrijaitis akcentuoja, kad jeigu darbuotojas automobiliu naudojasi ir asmeniniais tikslais, pavyzdžiui, važiuoja iš darbo į namus ir atgal, tokia nauda laikoma pajamomis natūra. Tai reiškia, kad ji apmokestinama kaip su darbo santykiais susijusios pajamos.

Kitaip tariant, net jei darbuotojas negauna papildomų pinigų, vien galimybė naudotis automobiliu gali padidinti jo mokestinę naštą.

Automobilis prie namų – pavojingas signalas VMI

Viena dažniausių situacijų – automobilis laikomas prie darbuotojo namų. Iš pirmo žvilgsnio tai atrodo logiška, tačiau mokesčių administratorius tai gali interpretuoti kitaip.

| Situacija | Kaip vertina VMI? | Rizikos lygis | Ką verta turėti papildomai? |

|---|---|---|---|

| Automobilis laikomas prie namų be aiškaus pagrindimo | Gali būti laikoma, kad naudojamas asmeniniais tikslais | Aukšta | Vidaus taisyklės, naudojimo apribojimai po darbo |

| Automobilis laikomas prie namų, bet yra darbo pobūdžio pagrindimas | Gali būti pripažintas darbo priemone | Vidutinė | Pareigybinės instrukcijos, darbo grafikai, iškvietimų įrodymai |

| Darbuotojas turi budėjimo funkciją (pvz., avarinės situacijos) | Dažniausiai laikoma darbo funkcija | Žema | Budėjimo grafikai, faktiniai iškvietimų duomenys |

| Automobilis naudojamas tik darbo metu, bet laikomas prie namų | Vertinama individualiai | Vidutinė | Kelionių žurnalai, GPS duomenys |

| Aiškiai dokumentuotas naudojimas tik darbo reikmėms | Laikoma darbo priemone | Labai žema | Vidaus politika + realūs naudojimo įrodymai |

Martynas Endrijaitis atkreipia dėmesį, kad automobilio laikymas prie namų yra vienas iš kriterijų, leidžiančių manyti, jog jis naudojamas ir asmeniniais tikslais.

Tačiau yra išimtis. Jei darbuotojo funkcijos reikalauja būti pasiruošus išvykti bet kuriuo metu, pavyzdžiui, techninės priežiūros ar avarinių situacijų sprendimo atveju, automobilis gali būti laikomas darbo priemone.

Svarbiausia sąlyga – tai turi būti:

- aiškiai apibrėžta darbo funkcijose;

- numatyta vidinėse įmonės tvarkose;

- pagrįsta realiu poreikiu.

Tokiu atveju mokestinės pasekmės neatsiranda.

Nuoma darbuotojui – viena iš optimizavimo strategijų

Vienas iš būdų išvengti pajamų natūra – automobilio nuoma darbuotojui.

Martynas Endrijaitis paaiškina, kad jei darbuotojas už naudojimąsi automobiliu moka rinkos kainą, nelaikoma, jog jis gauna papildomų pajamų. Tai leidžia išvengti GPM.

Tačiau čia atsiranda kita pusė – įmonės prievolės.

Pelno mokesčio tikslais įmonė turi:

- pripažinti pajamas iš nuomos;

- užtikrinti, kad kaina atitinka rinkos lygį.

Jeigu nuomos kaina per maža arba neatitinka realaus naudojimo, mokesčių administratorius gali perskaičiuoti sandorį.

„Turinio viršenybė prieš formą“ – kai formalumai nepadeda

Vienas svarbiausių principų, kurį taiko mokesčių administratorius – turinio viršenybė prieš formą.

Tai reiškia, kad net jei dokumentuose viskas atrodo tvarkinga, reali situacija gali būti vertinama kitaip.

Martynas Endrijaitis įspėja, kad jei:

- automobilis formaliai nuomojamas;

- tačiau realiai naudojamas asmeniškai daugiau nei deklaruota.

Tuomet gali būti pripažinta, kad darbuotojas vis dėlto gavo pajamų natūra. Tokiais atvejais įmonei gali būti perskaičiuoti mokesčiai, priskaičiuoti delspinigiai ar net baudos.

PVM atskaita – ar užtenka vienos nuomos dienos?

Vienas dažniausių klausimų – ar galima susigrąžinti automobilio pirkimo PVM.

Teoriškai – taip. Praktikoje – tik su įrodymais.

Martynas Endrijaitis paaiškina, kad jei automobilis bent trumpam naudojamas PVM apmokestinamoje veikloje (pvz., nuomojamas), atsiranda galimybė taikyti PVM atskaitą.

Tačiau būtina įrodyti, kad:

- sandoris nėra dirbtinis;

- veikla vykdoma realiai;

- PVM apskaičiuotas ir sumokėtas.

Jeigu šios sąlygos įvykdytos, dalis PVM gali būti susigrąžinta.

Kaip skaičiuojama PVM dalis?

PVM atskaita už lengvąjį automobilį tikslinama per 5 metus. Tai reiškia, kad visa suma negali būti atskaitoma iš karto.

Pavyzdys:

Automobilio kaina – 24 200 Eur

PVM suma – 4 200 Eur

Metinė PVM dalis:

4 200 / 5 = 840 Eur

Mėnesinė dalis:

840 / 12 = 70 Eur

Tai reiškia, kad jei automobilis nuomojamas vieną mėnesį, į PVM atskaitą galima įtraukti 70 Eur.

Atitinkamai galima skaičiuoti ir dienomis – kuo trumpesnis naudojimo laikotarpis, tuo mažesnė atskaitoma suma.

Dažniausios klaidos, kurios kainuoja brangiai

Praktikoje įmonės dažniausiai susiduria su tomis pačiomis problemomis.

Neapibrėžtas naudojimas

Kai nėra aišku, ar automobilis naudojamas tik darbui, ar ir asmeniškai, atsiranda rizika papildomiems mokesčiams.

Per maža nuomos kaina

Bandymas „optimizuoti“ gali atsisukti prieš pačią įmonę.

Dokumentų trūkumas

Be įrodymų net ir teisėta schema gali būti laikoma dirbtine.

Netinkamas PVM taikymas

Formaliai atliktas sandoris dar nereiškia, kad PVM atskaita bus pripažinta.

Kaip paprasčiau valdyti automobilio išlaidas ir dokumentus?

Automobilio naudojimas įmonėje neišvengiamai reiškia daug apskaitos: kuro čekiai, remonto sąskaitos, nuomos dokumentai ar net kelionių apskaita. Būtent čia dažnai atsiranda klaidos, kurios vėliau kainuoja papildomus mokesčius. Tokios platformos kaip „Sąskaita123“ leidžia paprastai ir greitai išrašyti sąskaitas, sekti išlaidas bei tvarkyti finansinius dokumentus vienoje vietoje, todėl lengviau užtikrinti, kad visi automobilio naudojimo kaštai būtų tinkamai pagrįsti. Tvarkinga apskaita ne tik sumažina rizikas, bet ir leidžia aiškiai matyti realią automobilio kainą įmonei.

Kaip optimizuoti mokesčius?

Automobilio naudojimas įmonėje gali būti efektyvus sprendimas, tačiau tik tada, kai viskas daroma strategiškai.

Svarbiausia ne „apeiti“ mokesčius, o juos valdyti:

- aiškiai apibrėžti naudojimo tvarką;

- įsivertinti realų poreikį;

- taikyti rinkos kainas;

- kaupti įrodymus;

- planuoti PVM atskaitą iš anksto.

Martynas Endrijaitis pabrėžia, kad saugiausia strategija – skaidrumas ir pagrįstumas. Jei įmonė gali aiškiai paaiškinti kiekvieną sprendimą, mokesčių rizika ženkliai sumažėja.

Kada verta peržiūrėti savo situaciją?

Jeigu įmonėje yra bent vienas automobilis, verta įsivertinti:

- ar jis naudojamas tik darbo tikslais

- ar darbuotojai juo naudojasi po darbo

- ar nuomos kaina atitinka rinką

- ar turite visus reikalingus dokumentus

Nes šioje srityje net smulkios detalės gali lemti didelius finansinius skirtumus.

Ir dažniausiai klausimas nėra „ar turite riziką“, o „kiek ji jums kainuos, jei ją ignoruosite“.

D. U. K.

Taip, tačiau tokiu atveju darbuotojui atsiranda pajamos natūra, kurios apmokestinamos GPM ir „Sodros“ mokesčiais.

Dažniausiai – taip. Martynas Endrijaitis pabrėžia, kad tai laikoma nauda darbuotojui, nebent darbas reikalauja nuolatinio pasirengimo vykti į objektus bet kuriuo metu.

Taip, jei darbuotojas moka už automobilio naudojimą rinkos kainą arba automobilis naudojamas tik darbo funkcijoms ir tai yra pagrįsta dokumentais.

Taip, vidinės taisyklės yra vienas svarbiausių įrodymų, padedančių pagrįsti, kaip automobilis naudojamas.