Atnaujinta 2025-08-06

Fizinio asmens bankrotas Lietuvoje yra įstatymu reglamentuota galimybė žmonėms, susidūrusiems su sunkia finansine padėtimi, atsikratyti nepakeliamų skolų ir pradėti gyvenimą iš naujo. Asmenys, kurie tapo nemokūs, gali pasinaudoti šia galimybe, o ši procedūra suteikia naujas galimybes.

Aktualus straipsnis – Juridinio asmens bankrotas

StraipsnisNors ši procedūra gali atrodyti bauginanti, tinkamai pasiruošus ir pasirinkus teisingus žingsnius, ji gali tapti išeitimi iš ilgametės skolos spiralės. Fizinių asmenų bankroto įstatymas reglamentuoja šią procedūrą ir nustato pagrindines sąlygas.

Kas yra asmens bankrotas?

Asmens bankrotas, dar vadinamas fizinio asmens bankrotu, yra teisinis procesas, skirtas padėti asmeniui, kuris nebegali vykdyti savo finansinių įsipareigojimų, atkurti mokumą. Šio proceso metu asmens bankroto byla iškeliama teisme, o visos procedūros vykdomos pagal Lietuvos Respublikos fizinių asmenų bankroto įstatymą.

Bankroto proceso tikslas – per nustatytą laikotarpį sudaryti sąlygas asmeniui atkurti finansinį stabilumą, išspręsti skolų klausimus ir pradėti naują gyvenimo etapą be nepakeliamų skolų naštos. Asmens bankroto byla leidžia ne tik sustabdyti skolų augimą, bet ir suteikia galimybę per tam tikrą laikotarpį atkurti mokumą pagal įstatymo nustatytas taisykles.

Fizinio asmens bankroto proceso priežastys

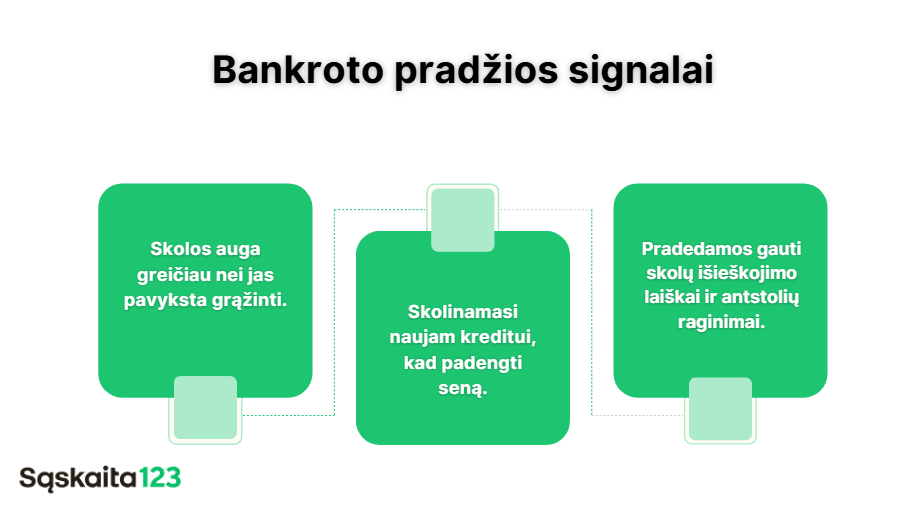

Fizinio asmens bankroto proceso priežastys dažniausiai susijusios su finansinėmis problemomis, kurios tampa neįveikiamos dėl įvairių aplinkybių.

Dažniausi atvejai, kada bankrotas tampa aktualus:

- Skolos, palūkanos ar delspinigiai viršija galimybes jas grąžinti – įsipareigojimų našta tampa per didelė net ir sumažinus išlaidas.

- Netikėtas darbo praradimas – pajamų netekimas staiga apsunkina ar visiškai sustabdo galimybę vykdyti finansinius įsipareigojimus.

- Sunkios ligos ar nelaimingi atsitikimai – gydymo išlaidos ir prarastas darbingumas gali sukelti staigią finansinę krizę.

- Nesėkmingi finansiniai sprendimai – netinkamos investicijos, verslo žlugimas ar per dideli kreditai.

- Aplinkybės, nepriklausančios nuo asmens valios – ekonominės krizės, infliacija, palūkanų normų augimas.

Fizinio asmens bankroto procesas tokiose situacijose tampa galimybe išsigelbėti ir atkurti mokumą, kai kiti sprendimo būdai jau nebepadeda.

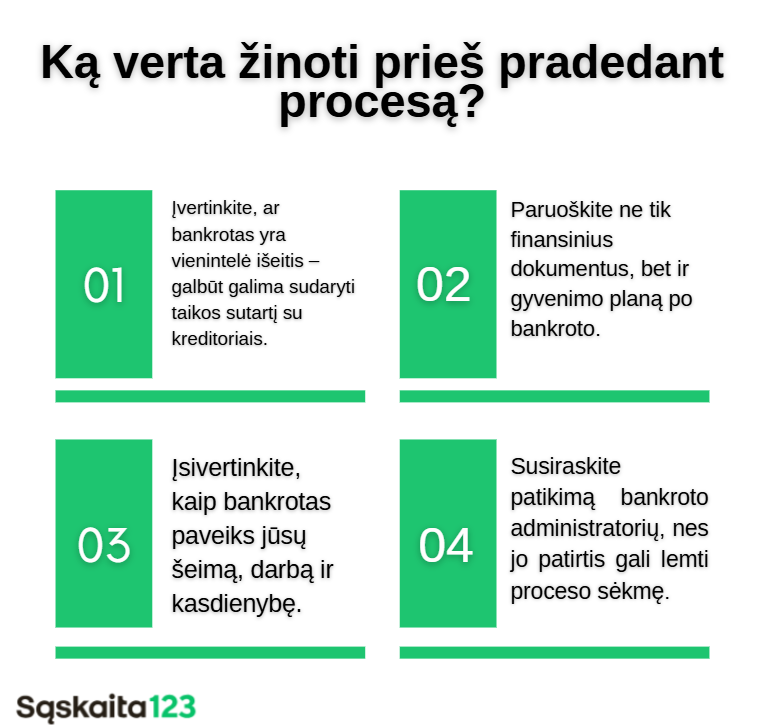

Įvertinkite savo finansinę situaciją

Pirmasis žingsnis prieš svarstant bankroto procedūrą – objektyviai įvertinti, ar ši priemonė tikrai būtina ir ar asmuo atitinka bankroto sąlygas. Įvertinkite visas turimas skolas, palyginkite jas su savo pajamomis ir galimybėmis jas grąžinti.

Svarbu žinoti, kad asmuo gali pradėti bankroto procesą tik tada, kai atitinka įstatymuose numatytas sąlygas, pavyzdžiui, kai skolos viršija tam tikrą ribą ir nėra kitų galimybių jas padengti.

Fizinis asmuo gali kreiptis dėl bankroto, jei jo skolos viršija 25 950 Eur (25 MMA nuo 2025 m. sausio mėn. – 1038 Eur, 25×1038 = 25 950 Eur).

Asmuo yra laikomas tinkamu bankroto procesui, jei jis veikia sąžiningai ir laikosi teisės aktų reikalavimų. Vertinant tinkamumą, atsižvelgiama į finansinius veiksmus per paskutinius trejus metus – ar nebuvo nesąžiningų veiksmų ar žalingų įpročių.

Skolininko pareiga – pateikti teisingą informaciją ir bendradarbiauti su teismu viso proceso metu.

Skolų valdymas

Skolų suvaldymas yra vienas svarbiausių žingsnių fizinio asmens bankroto proceso metu. Prieš iškeliant bankroto bylą – būtina tiksliai suskaičiuoti visas turimas skolas, surinkti atitinkamus dokumentus ir įvertinti, ar tikrai neįmanoma vykdyti finansinių įsipareigojimų.

Skolų valdymo procese svarbu bendradarbiauti su kreditoriais, ieškoti kompromisų ir sprendimų, kurie padėtų išvengti dar didesnių finansinių problemų.

Jei vis dėlto situacija tampa nevaldoma, fizinio asmens bankrotas tampa realia galimybe atkurti mokumą ir sustabdyti skolų augimą.

Susipažinkite su procedūros sąlygomis

Pagal Lietuvos Respublikos fizinio asmens bankroto įstatymą, fizinio asmens bankroto bylos yra teisinis procesas, kurio metu teismas nagrinėja asmens bankroto bylą.

Norint bankrutuoti, būtina atitikti tam tikrus kriterijus – pavyzdžiui, skolos turi viršyti tam tikrą ribą, dažniausiai 25 MMA, o ši suma gali keistis (pvz., nuo 2024 m. sausio 1 d. – 23 100 Eur, nuo 2025 m. sausio 1 d. – 25 950 Eur). Jei skolos viršija 25 MMA, galima pradėti asmens bankroto procesą.

Bankroto procedūra apima visą teisinį procesą nuo pareiškimo pateikimo iki skolų nurašymo. Yra nustatytos bankroto procedūras, kurių reikia laikytis norint sėkmingai užbaigti procesą.

Asmens bankroto procesą sudaro keli etapai.

| Etapas | Veiksmai | Svarbiausia informacija |

|---|---|---|

| Pareiškimo pateikimas teismui | Asmuo pateikia pareiškimą dėl bankroto bylos iškėlimo. | Pareiškime nurodomos visos skolos, turto kiekis, pajamų dydis. Prieš kreipiantis – informuojami kreditoriai ir kiti suinteresuoti asmenys. |

| Teismo sprendimas dėl bylos iškėlimo | Teismas nagrinėja pateiktą pareiškimą ir priima sprendimą. | Būtina laikytis visų teisinių reikalavimų – Lietuvoje kasmet nagrinėjama daug bankroto bylų. |

| Bankroto administratoriaus paskyrimas | Teismas paskiria bankroto administratorių. | Administratorius prižiūri procesą, užtikrina įstatymų laikymąsi, bendrauja su kreditoriais. |

| Mokėjimo plano sudarymas | Parengiamas planas, kaip bus grąžinamos skolos per nustatytą laiką. | Pajamų dydis ir turto vertė lemia, kiek ir kaip bus mokama kreditoriams. |

| Mokėjimo plano įgyvendinimas | Skolininkas vykdo plane numatytus mokėjimus kreditoriams. | Siekiama apsaugoti kreditorių interesus ir užtikrinti, kad jie būtų tinkamai informuoti apie visą procesą. |

Pasiruoškite reikalingus dokumentus

Prieš kreipiantis dėl bankroto bylos iškėlimo, reikėtų pasirūpinti dokumentais. Raskite:

- Asmens tapatybės dokumentą.

- Informaciją apie visas turimas skolas (sutartys, skolų išrašai).

- Duomenis apie turtą ir pajamas.

- Banko sąskaitų išrašus.

- Kitą teismo prašomą informaciją.

Šių dokumentų surinkimas iš anksto padės išvengti proceso vilkinimo.

Mokumo atkūrimo planas

Mokumo atkūrimo planas yra svarbus dokumentas fizinio asmens bankroto proceso metu. Jame detaliai nurodoma, kaip asmuo planuoja atkurti mokumą per nustatytą laikotarpį, kokios bus jo pajamos, kokios išlaidos ir kaip bus dengiamos skolos.

Šis planas parengiamas atsižvelgiant į asmens finansinę situaciją ir galimybes, o jo tikslas – užtikrinti, kad per bankroto procesą būtų maksimaliai patenkinti kreditorių interesai ir kartu sudarytos sąlygos asmeniui atkurti finansinį stabilumą.

Pasirinkite profesionalią pagalbą

Nors teoriškai galima bankroto bylą vesti savarankiškai, praktikoje dauguma žmonių kreipiasi į teisininkus arba bankroto administratorius.

Jie padeda:

- Parengti prašymą teismui.

- Sudaryti realistišką mokėjimo planą.

- Atstovauti procese.

- Bendrauti su kreditoriais.

Kur kreiptis Lietuvoje?

Pagalbą fizinio asmens bankroto klausimais galima gauti:

- Teisinėse firmose ir advokatų kontorose, specializuojantis bankroto bylose.

- Lietuvos nemokumo administratorių rūmuose (čia dirba licencijuoti bankroto administratoriai).

- Valstybės garantuojamos teisinės pagalbos tarnyboje. Jei jūsų pajamos yra mažos, galite gauti nemokamą teisinę pagalbą.

- Viešosiose teisinėse konsultacijose. Kai kuriose savivaldybėse teikiamos nemokamos konsultacijos gyventojams.

Bankrotas nėra tik finansinė procedūra – tai ir emocinis iššūkis. Daugelis žmonių jaučia gėdą ar nerimą dėl šio žingsnio. Visgi, svarbu suprasti, kad tai yra įstatymo numatyta galimybė atkurti finansinį stabilumą ir pradėti nuo švaraus lapo.

Dažniausiai užduodami klausimai

Tai teisinė procedūra, skirta fiziniam asmeniui, kuris dėl finansinių sunkumų negali vykdyti savo įsipareigojimų. Procesas leidžia per nustatytą laikotarpį atsiskaityti su kreditoriais pagal mokėjimo planą, o likusios skolos gali būti nurašytos.

Pats asmuo, pateikdamas pareiškimą teismui. Kreditoriai Lietuvoje fizinio asmens bankroto bylos iškelti negali – tai gali padaryti tik pats skolininkas

Skolos turi viršyti turimą turtą, asmuo turi būti nemokus ir neturėti realių galimybių atsiskaityti su kreditoriais įprastu būdu.

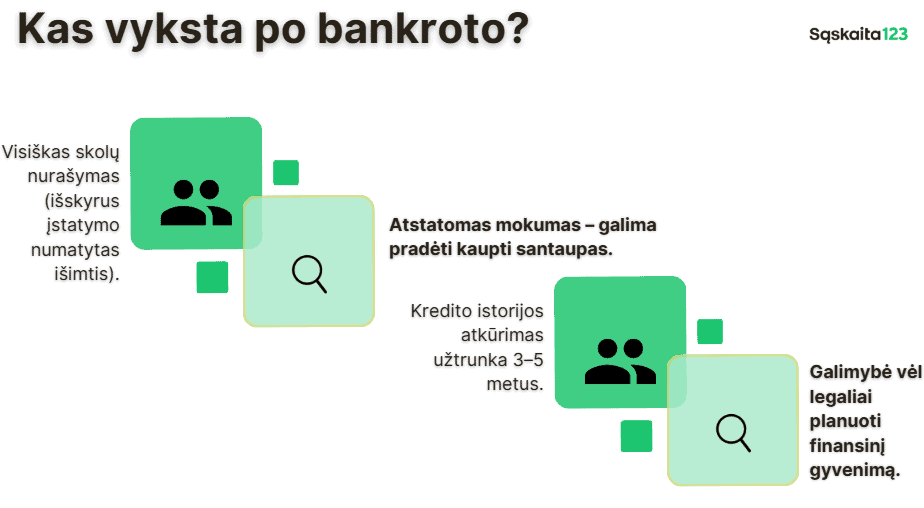

Lietuvoje procesas paprastai trunka iki 5 metų. Tai maksimalus mokėjimo plano įgyvendinimo laikotarpis.

Pasibaigus mokėjimo planui ir laikantis visų įsipareigojimų, nepatenkintos skolos nurašomos, išskyrus tas, kurios pagal įstatymą negali būti panaikintos (pvz., alimentai).

Tai priklauso nuo turto vertės, įsipareigojimų dydžio ir kreditorių sutikimo. Dažnai būstas parduodamas, tačiau yra atvejų, kai jį pavyksta išsaugoti.

Jis prižiūri procesą, sudaro mokėjimo planą, bendrauja su kreditoriais, užtikrina įstatymų laikymąsi.

Taip, jei asmuo nesilaiko mokėjimo plano, teismas gali nutraukti bankroto procesą.

Taip, bankroto faktas įrašomas į kredito istoriją, ir tai gali apsunkinti galimybę ateityje gauti paskolas ar kitus finansinius įsipareigojimus.