Atnaujinta 2026-03-17

Ilgą laiką Lietuvoje buvo taip, jog pavyzdžiui, jei gyventojas investuoja į finansinį turtą, pavyzdžiui, akcijas – tai per metus gautas rezultatas (teigiamas skirtumas tarp akcijų pirkimų ir pardavimų – t. y. pelnas) apmokestinamas GPM, nepaisant to, jog šio gauto pelno gyventojas nepersivedė atgal į banko sąskaitą ir nenaudojo, o toliau investavo pirkdamas kitas akcijas.

Beje, jeigu metinis pelnas (iš akcijų ar kito finansinio turto pardavimo pajamų atėmus įsigijimo kainą) neviršija 500 eurų – tokia suma neapmokestinama, išskyrus kai akcijos iš tikslinių teritorijų įmonių ar yra kitos GPM įstatymo išimtys.

Plačiau šią temą aptarsime kartu su VU Teisės fakulteto ir Verslo mokyklos docentu Martynu Endrijaičiu, kuris pasidalins įžvalgomis apie teisines, finansines ir praktines individualios veiklos galimybes dirbantiems pensininkams.

Investicinės sąskaitos apmokestinimo gyventojų pajamų mokesčio rėžimas

Priminta, kad nuolatinis investavimas į finansinius produktus nėra laikomas individualios veiklos santykiais.

Tuo tarpu nuo šių 2025 metų Lietuvoje įteisinta „investicinės sąskaitos“ lengvata. Šios sąskaitos esmė tokia, kad gyventojai neprivalės atidaryti specialios sąskaitos. Investicine sąskaita bus laikoma bet kuri mokesčių administratoriui deklaruota sąskaita, kurios lėšas gyventojas naudos tik investicijoms į finansinius produktus – t. y. gyventojas tik turės deklaruoti mokesčių administratoriui apie tokią sąskaitą.

Taigi investicinė sąskaita, paprastai tariant, reiškia, kad bus apmokestinamas tik galutinis investavimo rezultatas – iš sąskaitos išsiimtos uždirbto pelno lėšos. Kol jos yra toliau reinvestuojamos tolimesnėms investicijoms šioje investicinėje sąskaitoje – apmokestinimo nebus.

Gyventojo gautų pajamų apmokestinimas

Gyventojo gautų pajamų apmokestinimą reglamentuoja GPM įstatymas.

Iš esmės gyventojo pajamos – tai visos jo pajamos,atlygis už atliktus darbus, suteiktas paslaugas, už perduotas ar suteiktas teises, už parduotą ar kitaip perleistą, investuotą turtą ar lėšas ir (arba) kita nauda pinigais ir (arba) natūra, išskyrus tam tikras išimtis.

Vadinasi, pavyzdžiui, nuolatinio Lietuvos gyventojo pajamų mokesčio objektas apima tiek Lietuvoje, tiek užsienyje gautas pajamas, kurios yra susijusios tiek su darbo santykiais ar jų esmę atitinkančiais santykiais, tiek ir visos kitos pajamos (pavyzdžiui, už veiklą stebėtojų taryboje). Šis platus apibrėžimas užtikrina, kad visi pajamų šaltiniai būtų tinkamai apmokestinti, nepriklausomai nuo jų kilmės.

Be to, darbo užmokestis apmokestinamas ir valstybinio socialinio draudimo įmokomis.

Kokiems produktams taikoma investicinė sąskaita?

GPM įstatyme numatyta, kad įsigaliojus investicinei sąskaitai, GPM bus mokamas tik nuo gautos investicinės grąžos, jei pastaroji panaudojama ne reinvestavimui, o išimama iš investicinės sąskaitos, pavyzdžiui, mokėjimų ar grynųjų pinigų pavidalu.

Pirmiausia paminėtina, kad pajamomis, gautomis per investicinę sąskaitą, bus laikomos: palūkanos, pardavimo pajamos.

Per investicinę sąskaitą bus leidžiama investuoti į šiuos finansų rinkų produktus:

- perleidžiamuosius vertybinius popierius (pvz., viešai platinamos akcijas, obligacijas) Tai reiškia, kad, pavyzdžiui, gyventojas per investicinę sąskaitą negalės prekiauti įmonės akcijomis, neįtrauktomis į biržos prekybos sąrašus, nes tokios akcijos nepriskiriamos tinkamiems investuoti finansiniams produktams;

- Lietuvos ir užsienio valstybių vyriausybių taupymo lakštus

- pinigų rinkos priemones;

- per sutelktinio finansavimo platformas platinamas priemones;

- per tarpusavio skolinimo platformas platinamas priemones;

- kolektyvinio investavimo subjektų vertybinius popierius;

- tam tikras išvestines finansines priemones.

Tačiau, pavyzdžiui, tam tikroms investicijoms šis režimas netaikomas, pavyzdžiui, kripto turtui.

Beje, iš investicinės sąskaitos lėšomis įgytų finansinių produktų uždirbami dividendai nelaikomi per investicinę sąskaitą gautomis pajamomis. Taigi, į investicinę sąskaitą įskaitomi dividendai yra apmokestinami bendra įstatymo nustatyta tvarka (jei dividendus išmoka Lietuvos vienetas – GPM išskaičiuoja išmokant dividendus) netaikant per investicinę sąskaitą gautų pajamų apmokestinimo režimo.

Pavyzdžiui, gauta dividendų suma didinamas įnašas į investicinę sąskaitą. Pavyzdžiui, gyventojas investavo į biržoje prekiaujamas akcijas, iš kurių uždirbo 1000 EUR dividendų. Nuo šios sumos išskaičiuotas 15 proc. pajamų mokestis ir 850 EUR pervesti į investicinę sąskaitą. 850 EUR suma laikoma įnašu į investicinę sąskaitą, kuri, kaip ir kitos investicinės sąskaitos lėšos, gali būti naudojama investicijoms.

Investicinė sąskaita galės būti laikoma sąskaita, atidaryta: Europos ekonominės erdvės valstybėje, Ekonominio bendradarbiavimo ir plėtros organizacijos valstybėje narėje arba valstybėje, su kuria Lietuva yra sudariusi ir taiko dvigubo apmokestinimo išvengimo sutartį.

Taip pat žinotina, kad sumokėti 15 proc. GPM, nuo per šią sąskaitą gaunamų pajamų reikės tik išsiimant sukauptas lėšas. Jei iš investicinės sąskaitos išimamos lėšos tą dieną neviršys iki išėmimo investicinėje sąskaitoje buvusios įnašų sumos, tuomet pajamų mokesčio mokėti nereikės. Jei bendra per kalendorinius metus gautų kitų apmokestinamųjų pajamų suma viršytų 120 vidutinių darbo užmokesčių (toliau – VDU) sumą, šią ribą viršijanti suma būtų apmokestinama taikant 20 proc. gyventojų pajamų mokesčio tarifą.

Vadinasi, GPM bus mokamas tik nuo gautos investicinės grąžos, kuri panaudojama ne reinvestavimui, o išimama iš investicinės sąskaitos, pavyzdžiui, mokėjimų ar grynųjų pinigų pavidalu.

Taigi galima sakyti, jog investicinė sąskaita yra ilgalaikiam investavimui skirta priemonė, todėl, jei per mokestinį laikotarpį iš investicinės sąskaitos piniginių lėšų išmokėta nebus, deklaruoti įneštas lėšas reikės nurodant tik bendrą sumą. Nusprendus dalį lėšų išsiimti, deklaruoti reikės kiekvieną įnašą ir lėšų išmokėjimą atskirai.

Taigi Gyventojų pajamų mokestis (GPM) Lietuvoje yra viena iš svarbiausių mokesčių, kuriuo iš esmės apmokestinami visi gyventojai, uždirbantys pajamas.

Apmokestinimo pajamų mokesčio režimo taikymas

Panagrinėkime kelis aktualius klausimus.

Mokestiniu režimu naudotis galės tik pats gyventojas, deklaravęs sąskaitą kaip investicinę VMI. Keli asmenys, susiję ar nesusiję giminystės ryšiais, pranešti apie tos pačios investicinės sąskaitos naudojimą mokesčių administratoriui negalės. Kadangi naudojimosi aptariamu apmokestinimo režimu galimybė siejama su konkrečiu gyventoju, su šios sąskaitos naudojimu susijusias operacijas (piniginių lėšų įnešimas, lėšų išmokėjimas iš sąskaitos ir kt.) atlieka pats gyventojas.

Aktualu žinoti, kad įnašais į investicinę sąskaitą laikomos visos gyventojo per mokestinį laikotarpį (kalendorinius metus) į investicinę sąskaitą įneštos lėšos, įskaitant į investicinę sąskaitą gautus dividendus (uždarbį iš finansinių produktų).

Įnašu į investicinę sąskaitą galės būti pripažįstami ir šie finansiniai produktai, kurių įsigijimo kainą gyventojas priskiria investicinei sąskaitai, laikydamasis nustatytų sąlygų:

• teikdamas GPM deklaraciją už 2025 m., gyventojas turės teisę iki 2024 m. gruodžio 31 d. įgytus finansinius produktus pripažinti įgytais per investicinę sąskaitą, priskiriant investicinei sąskaitai jų įsigijimo kainą1 iki 2025 m. gruodžio 31 d. Taigi, gyventojai turės teisę iki 2024 m. gruodžio 31 d. įgytus tinkamus investuoti finansinius produktus priskirti investicinei sąskaitai iki 2025 m. gruodžio 31 d. ir tokius investicinei sąskaitai priskirtus finansinius produktus deklaruoti, pateikdami GPM deklaraciją už 2025 m. mokestinį laikotarpį iki 2026 m. gegužės 1 d. Deklaravus finansinius produktus, įnašas į investicinę sąskaitą padidinamas suma, lygia finansinių produktų įsigijimo kainai;

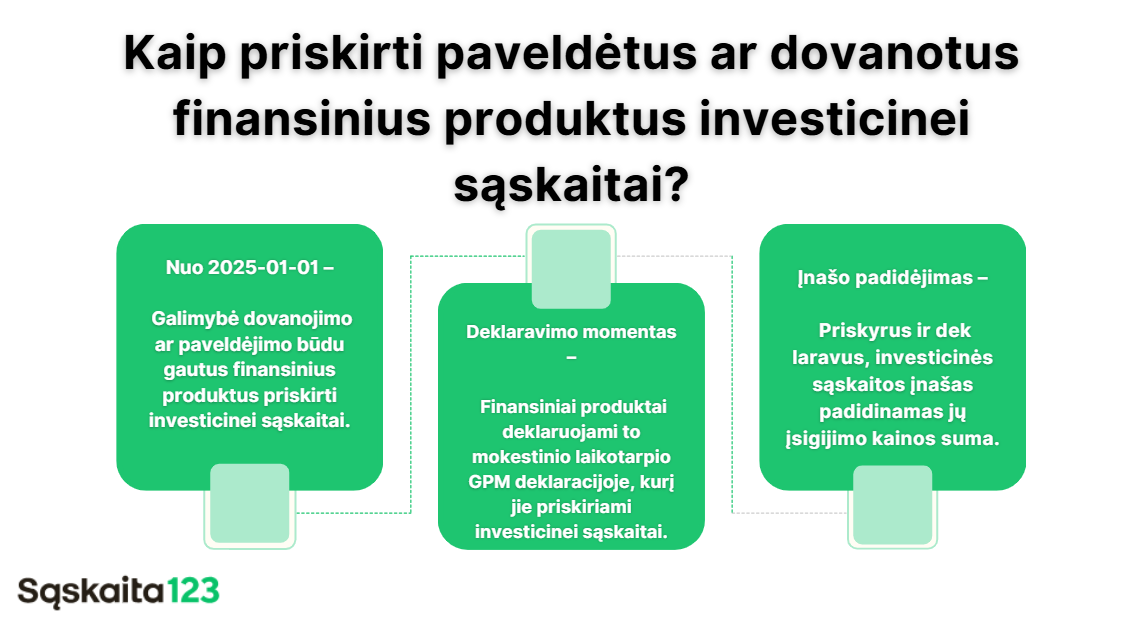

• gyventojas turės teisę nuo 2025 m. sausio 1 d. dovanojimo ar paveldėjimo būdu įgytus tinkamus investuoti finansinius produktus laikyti įgytais per investicinę sąskaitą, priskirdamas investicinei sąskaitai jų įsigijimo kainą. Šių finansinių produktų įsigijimo kainą gyventojas deklaruos to mokestinio laikotarpio, kurį dovanojimo ar paveldėjimo būdu įgyti finansiniai produktai priskiriami investicinei sąskaitai, GPM deklaracijoje. Deklaravus dovanojimo ar paveldėjimo būdu įgytus finansinius produktus, įnašas į investicinę sąskaitą padidinamas suma, lygia deklaruojamo finansinio produkto įsigijimo kainai.

D. U. K.

Vertybiniams popieriams (akcijoms, obligacijoms), investiciniams fondams, ETF ir kitiems finansiniams instrumentams.

Ne, indėliai paprastai nepatenka į investicinės sąskaitos režimą.

Ne, šiuo metu jos dažniausiai nepatenka į šį režimą.