Atnaujinta 2025-11-20

Mažoji bendrija (MB) – viena iš lankščiausių ir smulkiajam verslui palankiausių juridinių formų Lietuvoje. Ji dažnai vadinama tarpine grandimi tarp individualios veiklos ir UAB, nes leidžia patogiai įforminti veiklą, apsaugoti asmeninį turtą ir išlaikyti paprastesnę administraciją.

MB privalumai

Mažoji bendrija populiari tarp pradedančiųjų verslininkų ir nedidelių komandų dėl kelių priežasčių.

Nereikalingas įstatinis kapitalas. Skirtingai nei UAB, MB neturi minimalaus pradinio kapitalo reikalavimo, todėl verslą galima pradėti be didelių investicijų.

Ribota civilinė atsakomybė. MB nariai rizikuoja tik įmonės turtu. Asmeninis savininkų turtas lieka neliečiamas net ir įmonei bankrutavus.

Darbo sutartis nėra būtina. MB nariai gali dirbti be darbo sutarties, todėl sumažėja su darbo santykiais susijusių mokesčių ir administracinių procedūrų.

Lanksti narių kaita. Jeigu MB turi kelis narius, kiekvienas gali išstoti bet kuriuo metu ir atsiimti savo įnašą.

MB minusai

Nors forma lanksti, ji turi ir tam tikrų ribojimų.

Steigėjais gali būti tik fiziniai asmenys. Juridiniai asmenys MB nariais būti negali.

Galimas narių skaičius – iki 10. Jeigu versle planuojate įtraukti didesnę komandą, MB forma gali būti per siaura.

Sudėtingesni sprendimai. Kadangi nariai kartu atsakingi už įmonės valdymą, kilus nesutarimams gali būti sunkiau priimti sprendimus.

Buhalteriją gali tvarkyti pats narys, tačiau… Tam reikia pakankamai žinių. Netinkamai vedama apskaita gali sukelti finansinių rizikų, todėl praktikoje daug MB pasirenka profesionalias apskaitos paslaugas.

MB mokesčiai

Pagrindiniai mokesčiai:

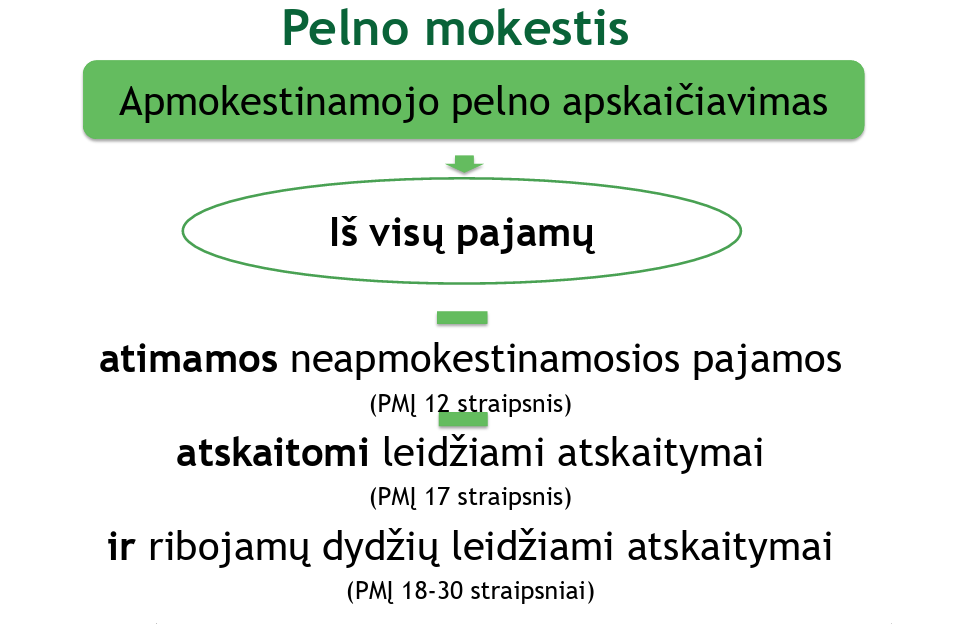

- Pelno mokestis

- NTM

- Gyventojų pajamų mokestis

- PVM

- Kiti mokesčiai, nustatyti MAĮ 13 straipsnyje

- VSD ir PSD įmokos. Informaciją dėl PSD ir VSD įmokų mokėjimo teikia Sodra .

MB apskaitos ypatumai

Mažosios bendrijos apskaita gali būti paprastesnė nei UAB, tačiau vis tiek reikia atsakingai sekti išlaidas, pajamas, narių įnašus, išmokas ir mokėtinas įmokas.

Kad apskaita netaptų galvos skausmu, patogu naudoti modernias apskaitos sistemas. Pavyzdžiui, Sąskaita123 leidžia paprastai išrašyti sąskaitas, valdyti projektus, klientus, sekti sąnaudas ir eksportuoti reikalingus dokumentus. Platforma siūlo ir nemokamą bandomąją versiją, kad galėtumėte įsitikinti sistemos patogumu.

Dažniausiai užduodami klausimai

Nuo 1 iki 10 narių. Visi nariai turi būti fiziniai asmenys.

Steigimo sutartis, steigėjų tapatybės dokumentai ir sprendimas dėl MB pavadinimo.

Beveik visas, kurios nėra draudžiamos įstatymais. Kai kurioms veikloms gali reikėti papildomų licencijų.

Taip, MB gali išrašyti sąskaitas tiek fiziniams, tiek juridiniams asmenims.