Atnaujinta 2026-05-26

Mažoji bendrija Lietuvoje išlieka viena populiariausių verslo formų tarp smulkiųjų verslininkų, freelancerių ir paslaugų sektoriaus specialistų. Ji vilioja paprastesniu administravimu, lankstesniu lėšų išsiėmimu ir mažesniais steigimo kaštais nei UAB.

Vis dėlto būtent dėl šio lankstumo nemaža dalis MB savininkų susiduria su viena problema. Ne visada aišku, kokios išlaidos gali būti priskiriamos leidžiamiems atskaitymams, o kurios tampa rizika mokestinio patikrinimo metu.

Mažosios bendrijos mokesčiai

StraipsnisPraktikoje daugiausia klausimų kyla dėl steigimo išlaidų, komandiruočių, civilinių sutarčių, VSD bei PSD įmokų ir vadovo išlaidų kompensavimo. Finansų specialistai pastebi, kad būtent šiose vietose smulkieji verslai dažniausiai padaro klaidų, kurios vėliau kainuoja papildomus mokesčius ar ginčus su VMI.

Steigimo išlaidos ne visada mažina mokesčius

Dalis pradedančiųjų verslų mano, kad visos su MB pradžia susijusios išlaidos automatiškai tampa leidžiamais atskaitymais, tačiau realybėje situacija sudėtingesnė.

„Aktualiausia paminėti tai, kad MB išlaidos, kurios tiesiogiai susijusios su MB steigimu, pavyzdžiui, įstatų parengimu ir įregistravimu, laikomos neleidžiamais atskaitymais kaip neįprastinės MB vykdomai veiklai sąnaudos“, – komentuoja Martynas Endrijaitis (mokesčių teisės ekspertas, VU Teisės fakulteto ir Verslo mokyklos docentas).

Tai reiškia, kad notarų paslaugos ar Registrų centro steigimo mokesčiai negali mažinti apmokestinamojo pelno. Vis dėlto dalis kitų pradinių išlaidų jau gali būti traktuojamos kitaip.

Martynas Endrijaitis atkreipia dėmesį, kad konsultacijos, teisinės paslaugos, spaudų registravimas, dokumentų ruošimas ar veiklos organizavimo išlaidos dažnai jau laikomos leidžiamais atskaitymais, jei jos tiesiogiai susijusios su būsima ekonomine veikla.

Ką dažniausiai leidžiama traukti į sąnaudas?

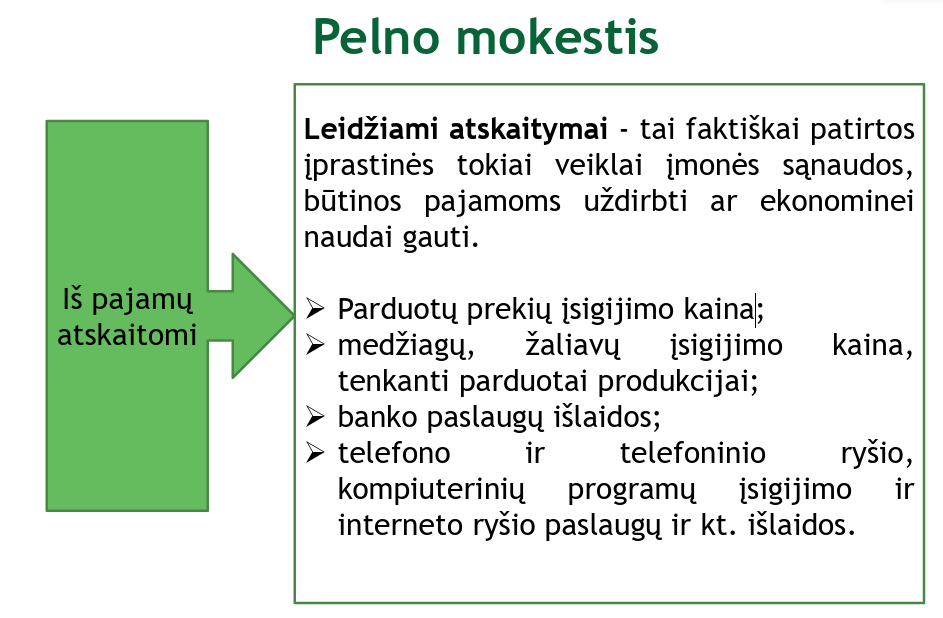

Smulkiojo verslo apskaitoje egzistuoja vienas svarbiausių principų – išlaidos turi būti būtinos pajamoms uždirbti arba ekonominei naudai gauti. Būtent tai tampa pagrindiniu kriterijumi vertinant, ar sąnaudos gali būti pripažintos leidžiamais atskaitymais.

Dažniausiai į šią kategoriją patenka:

- konsultacinės ir teisinės paslaugos;

- rinkodaros ir reklamos išlaidos;

- kvalifikacijos kėlimo kursai;

- komandiruotės;

- rinkos tyrimai;

- veiklai reikalinga programinė įranga;

- interneto, ryšio ir biuro išlaidos;

- tam tikros transporto sąnaudos.

„Leidžiamiems atskaitymams priskiriamos visos faktiškai patirtos įprastinės tokiai veiklai išlaidos, būtinos pajamoms uždirbti ar ekonominei naudai gauti“, – aiškina Martynas Endrijaitis.

Ekspertai pastebi, kad viena dažniausių problemų atsiranda tada, kai verslas pradeda maišyti asmenines ir verslo išlaidas. Būtent dėl to itin svarbus tampa tinkamas dokumentų rinkimas ir aiškus išlaidų pagrindimas.

Komandiruotės: vieta, kur dažnai daromos klaidos

Mažųjų bendrijų nariai gana dažnai vyksta į susitikimus, konferencijas, objektus ar mokymus kituose miestuose bei užsienyje. Dalis tokių išlaidų gali būti priskiriamos leidžiamiems atskaitymams, tačiau tik esant tam tikroms sąlygoms.

„Pagal PMĮ 21 straipsnį MB nario išvykimas iš nuolatinės darbo vietos atlikti darbo funkcijas ar kelti klasifikaciją laikomas komandiruote“, – teigia Martynas Endrijaitis.

Tokiu atveju galima apskaityti:

- kelionės išlaidas;

- apgyvendinimą;

- dienpinigius;

- dalį su komandiruote susijusių papildomų sąnaudų.

Tiesa, svarbi detalė – vadovo statusas.

„Jeigu vadovas nėra MB narys, tai patirtos išlaidos nelaikomos komandiruočių sąnaudomis, tačiau vadovui kompensuotos patirtos išlaidos gali būti priskiriamos leidžiamiems atskaitymams, jeigu toks kompensavimas numatytas civilinėje paslaugų sutartyje“, – pažymi ekspertas.

Praktikoje būtent šis skirtumas dažnai pamirštamas. Įmonės deklaruoja komandiruotes vadovams, kurie formaliai nelaikomi MB nariais, nors pagal įstatymus tokiu atveju taikomos visiškai kitos taisyklės.

VSD ir PSD įmokos: dažnas painiavos šaltinis

Dar viena tema, kuri kelia daug klausimų – MB nario socialinio draudimo įmokos. Ypač tada, kai mažoji bendrija jas sumoka už narį.

„MB leidžiamiems atskaitymams taip pat priskiriama MB nariui išmokėta suma, nuo kurios pagal VSD įstatymo nuostatas skaičiuojamos ir mokamos MB nario VSD įmokos“, – sako Martynas Endrijaitis.

Tai reiškia, kad tam tikra apimtimi šios įmokos gali mažinti apmokestinamąjį pelną. Vis dėlto svarbu neperžengti teisės aktuose nustatytų ribų. Jeigu MB už narį sumoka didesnes nei leidžiama įmokas, gali atsirasti pajamų natūra rizika.

Tokiu atveju papildomai atsiranda ir gyventojų pajamų mokesčio prievolė, kurią jau turi deklaruoti pats MB narys.

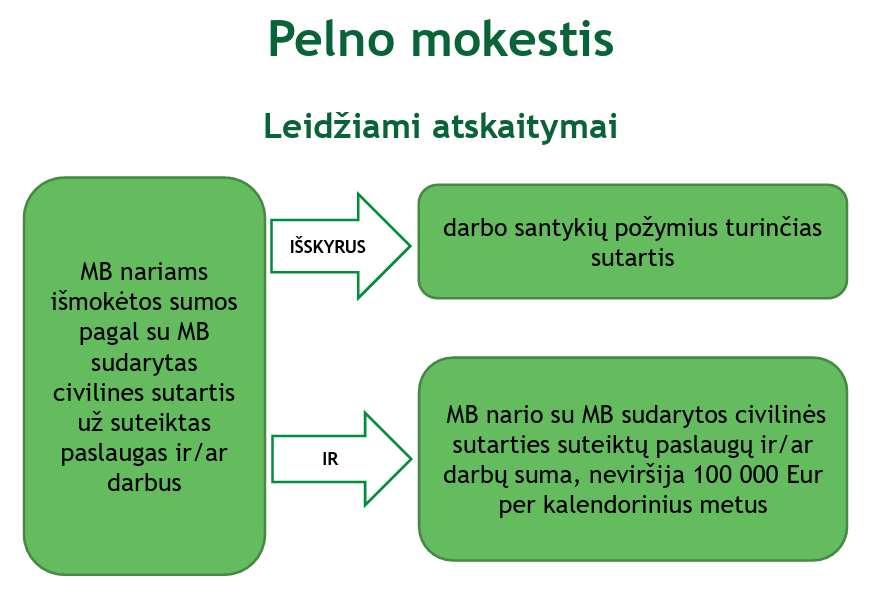

Civilinės sutartys – lankstumas su papildoma atsakomybe

Mažosiose bendrijose dažnai naudojamos civilinės paslaugų sutartys, nes MB narys negali su savo bendrija sudaryti darbo sutarties. Vis dėlto ši sistema turi gana aiškias ribas.

„MB nariui pagal sudarytą civilinę sutartį už vadovavimo paslaugas išmokamas atlygis, atitinkantis MBĮ 7 straipsnio 4 dalyje nustatytus reikalavimus, apskaičiuojant MB apmokestinamąjį pelną, priskiriamas leidžiamiems atskaitymams“, – aiškina Martynas Endrijaitis.

Svarbiausia problema atsiranda tada, kai civilinės sutartys naudojamos formaliai, tačiau realiai imituoja darbo santykius. Tokiais atvejais VMI gali perskaičiuoti mokesčius ir taikyti papildomas prievoles.

Kodėl dokumentų tvarkymas tampa itin svarbus?

Net ir visiškai teisėtos išlaidos gali tapti problema, jei trūksta tinkamų dokumentų. Specialistai pabrėžia, kad verslas turi ne tik turėti sąskaitą faktūrą, bet ir gebėti pagrįsti, kaip konkreti išlaida susijusi su pajamų uždirbimu.

Dažniausiai problemų kyla dėl:

- kuro išlaidų;

- mišraus naudojimo turto;

- reprezentacinių išlaidų;

- komandiruočių;

- konsultacinių paslaugų;

- reklamos sąnaudų.

Praktikoje būtent dokumentacijos stoka tampa pagrindine priežastimi, kodėl dalis išlaidų vėliau pripažįstamos neleidžiamais atskaitymais.

Martynas Endrijaitis pabrėžia, kad smulkusis verslas dažnai per mažai dėmesio skiria prevencijai. Tvarkinga apskaita, aiškios sutartys ir nuoseklus dokumentų rinkimas ilgainiui kainuoja gerokai mažiau nei ginčai su mokesčių administratoriumi.

DUK

Taip, tačiau tik tuo atveju, jei automobilis naudojamas veiklai vykdyti. Svarbu turėti kuro čekius, kelionės pagrindimą ir aiškiai atskirti asmeninį naudojimą nuo verslo poreikių. Jei automobilis naudojamas mišriai, dalis išlaidų gali būti nepripažinta leidžiamais atskaitymais.

Galima, jei jos susijusios su veikla. Praktikoje dažnai pasirenkama proporcingai atskirti asmeninį ir verslo naudojimą, ypač jei naudojamas tas pats telefonas ar interneto planas.

MB narys negali sudaryti darbo sutarties su savo mažąja bendrija, tačiau gali gauti išmokas asmeniniams poreikiams arba atlygį pagal civilinę paslaugų sutartį už vadovavimo paslaugas.

Taip, jei komandiruotė susijusi su veikla, klientų paieška, mokymais ar kvalifikacijos kėlimu. Tokiu atveju galima apskaityti kelionės, apgyvendinimo ir dalį kitų išlaidų.