Atnaujinta 2026-03-18

2026 metais visi, kurie vykdo veiklą su individualios veiklos pažyma, turės deklaruoti savo pajamas gautas per 2025 metus. Taip pat būtina pateikti pajamų deklaraciją Valstybinei mokesčių inspekcijai (VMI). Tai svarbus procesas, kuris ne tik užtikrina teisingą mokesčių apskaičiavimą, bet ir leidžia pasinaudoti galimomis lengvatomis ar susigrąžinti mokesčių permokas.

Komentarus straipsnio temai pateikia Doc. dr. Martynas Endrijaitis, mokesčių teisės ekspertas, VU Teisės fakulteto ir Verslo mokyklos docentas, įvairių nacionalinių ir tarptautinių mokslinių bei praktinių straipsnių mokesčių, teisės, finansų temomis komentarų autorius.

Pajamų deklaravimas – būtinas?

Pajamų deklaravimas yra privalomas procesas, kurio metu fiziniai asmenys Valstybinei mokesčių inspekcijai (VMI) pateikia informaciją apie savo pajamas, gautas per kalendorinius metus. Deklaruoti pajamas reikia tam, kad VMI galėtų tiksliai apskaičiuoti mokėtinus mokesčius ir užtikrinti, jog visi asmenys sąžiningai prisideda prie valstybės biudžeto.

Jeigu norite sužinoti daugiau apie pajamų deklaravimą 2026 apskritai – skaitykite čia.

Kokie yra pagrindiniai individualios veiklos mokesčiai?

Asmenys, vykdantys veiklą su individualios veiklos pažyma, Lietuvoje privalo mokėti kelis pagrindinius mokesčius.

Gyventojų pajamų mokestis (GPM)

Nuo 2026 m. per mokestinį laikotarpį gautų ar uždirbtų individualios veiklos pagal pažymą pajamų suma, neviršijanti 42 500 EUR, bus apmokestinama 20 proc. pajamų mokesčio tarifu, viršijanti suma – pagrindiniais pajamų mokesčio tarifais, sumuojant metines pajamas.

Nuo individualios veiklos pajamų mokėtinas mokestis bus apskaičiuojamas taikant pajamų mokesčio kreditą:

- individualios veiklos apmokestinamosioms pajamoms nuo 20 000 EUR iki 42 500 EUR, priklausomai nuo jų dydžio, taikomas tarifas didėja nuo 5 iki 20 proc.

- individualios veiklos apmokestinamosioms pajamoms (iš pajamų atėmus dokumentais pagrįstas išlaidas arba leidžiamais atskaitymais pripažinus 30 proc. individualios veiklos pajamų), neviršijančioms 20 000 EUR bus taikomas 5 proc. pajamų mokesčio tarifas;

| (Pajamos – išlaidos) x ? proc. – kreditas |

Valstybinio socialinio draudimo įmokos (VSD) + Privalomojo sveikatos draudimo įmokos (PSD)

| Asmenų grupė | Įmokų bazė | Socialinio draudimo rūšys, % | Bendras, % | Bendras su 3 % kaupimu, % |

|---|---|---|---|---|

| Asmenys, kurie verčiasi individualia veikla | VSD – 90 % nuo apmokestinamųjų pajamų PSD – kas mėnesį nuo MMA / kartą į metus – 90 % nuo apmokestinamųjų pajamų | VSD: Pensijų – 8,72 Ligos – 1,99 Motinystės – 1,81 PSD: 6,98 | VSD – 12,52 PSD – 6,98 | VSD – 15,52 PSD – 6,98 |

| Asmenys, kurie vykdo veiklą pagal verslo liudijimą (pateikiame palyginimui) | VSD, PSD – nuo MMA | VSD: Pensijų – 8,72 PSD: 6,98 | VSD – 8,72 PSD – 6,98 | VSD – 11,72 PSD – 6,98 |

Pridėtinės vertės mokestis (PVM) – jei taikoma

Asmuo PVM mokėtoju Lietuvoje privalo registruotis, kai:

- per paskutinius 12 mėnesių (pvz. skaičiuojant nuo 2021 birželio iki 2022 gegužės) gautas/gautinas atlygis – vykdant ekonominę veiklą šalies teritorijoje bei parduotas prekes, ir suteiktas paslaugas – viršija 45 000 eurų ribą;

- iš kitų Europos Sąjungos valstybių narių PVM mokėtojų (ar privalančių jais būti) įsigytų ir į Lietuvą atgabentų prekių vertė (neįskaitant PVM) praėjusiais kalendoriniais metais viršijo ir (ar) einamaisiais kalendoriniais metais gali viršyti 14 000 eurų.

Plačiau skaitykite teisės aktuose.

Plačiau apie mokesčius skaitykite čia.

Kokios pajamų deklaravimo galimybės?

Vykdant individualią veiklą pagal pažymą – pajamas būtina deklaruoti kasmet. Tai galima padaryti keliais būdais – nuo pildymo tiesiog raštu iki automatizuotų sistemų naudojimo. Kiekvienas metodas turi savo privalumų ir gali būti pasirenkamas pagal patogumą bei turimą buhalterinės apskaitos patirtį.

1. Deklaravimas rankiniu būdu (užpildant deklaraciją raštu)

Tai tradicinis būdas, kai pajamų deklaracijos forma (GPM308) pildoma ranka ir pateikiama Valstybinei mokesčių inspekcijai (VMI). Šis metodas reikalauja daugiau laiko ir dėmesio, nes visus skaičiavimus reikia atlikti savarankiškai. Popierinės deklaracijos pateikimas labiau tinka tiems, kurie neturi prieigos prie elektroninių sistemų arba vykdo labai nedidelės apimties veiklą.

Privalumai:

✔️ Galimybė pateikti asmeniškai tiems, kas nemoka naudotis elektroninėmis sistemomis.

✔️ Tinka žmonėms, kurių veikla labai paprasta ir nereikia atlikti daug skaičiavimų.

Trūkumai:

❌ Didelė klaidų tikimybė dėl savarankiškai apskaičiuojamų mokesčių.

❌ Ilgesnis duomenų apdorojimo laikas – VMI rankiniu būdu patikrina pateiktą deklaraciją.

❌ Reikia fiziškai pristatyti dokumentus į artimiausią VMI padalinį.

2. Deklaravimas per VMI Elektroninio deklaravimo sistemą (EDS)

Tai populiariausias ir patogiausias būdas, kuris leidžia greitai pateikti deklaraciją internetu. Prisijungus prie EDS (https://deklaravimas.vmi.lt), galima užpildyti GPM308 formą, kuri dažnai jau būna iš dalies užpildyta pagal VMI turimus duomenis.

Privalumai:

✔️ Automatiniai skaičiavimai ir mažesnė klaidų tikimybė.

✔️ Greitas ir patogus pateikimas – nereikia vykti į VMI padalinį.

✔️ Galima naudotis pagalba – sistema pateikia paaiškinimus ir rekomendacijas.

✔️ Patogu stebėti savo pateiktas deklaracijas ir mokėtinas sumas.

Trūkumai:

❌ Reikia turėti internetinę bankininkystę ar kitą tapatybės patvirtinimo priemonę prisijungimui.

❌ Gali būti sudėtinga, jei veikla sudėtingesnė (daug atskaitymų, skirtingi pajamų šaltiniai).

Kaip deklaruoti pajamas su automatizuota sistema?

Žemiau pateiksime vizualinius žingsnius su paaiškinimais, kurie turėtų padėti Jums tinkamai pačiam deklaruoti pajamas, gautas iš individualios veiklos.

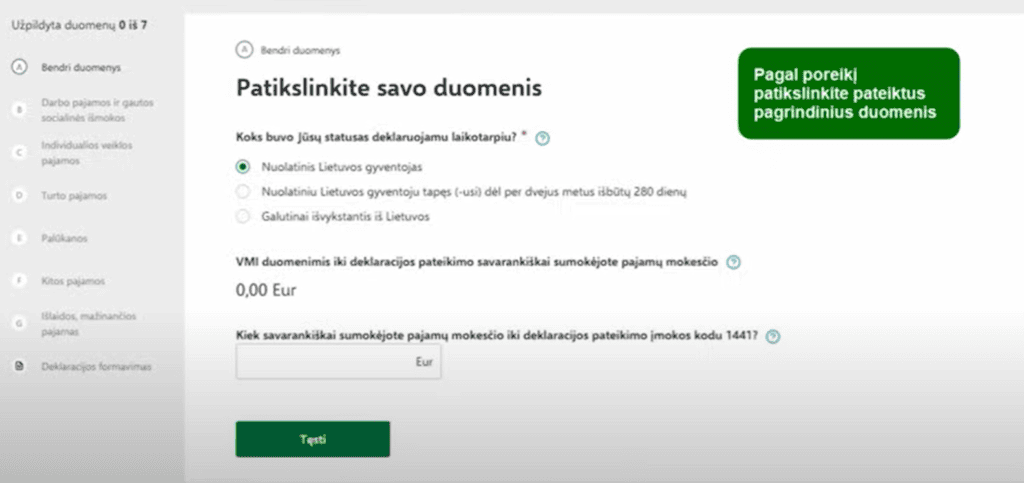

Prisijungus prie sistemos, atsidarys automatinis langas, kuriame bus pateikta gana nemažai informacijos. Jeigu pateikti duomenys yra netikslūs – pakoreguokite juos, pasirinkdami tinkamą variantą. Jeigu mokėjote, būtinai įrašykite iki deklaravimo savarankiškai sumokėtą pajamų mokestį.

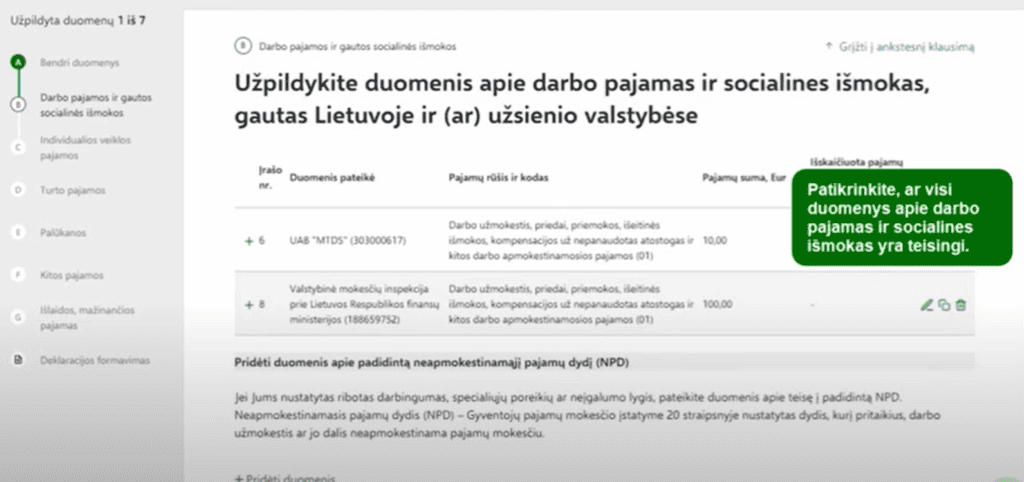

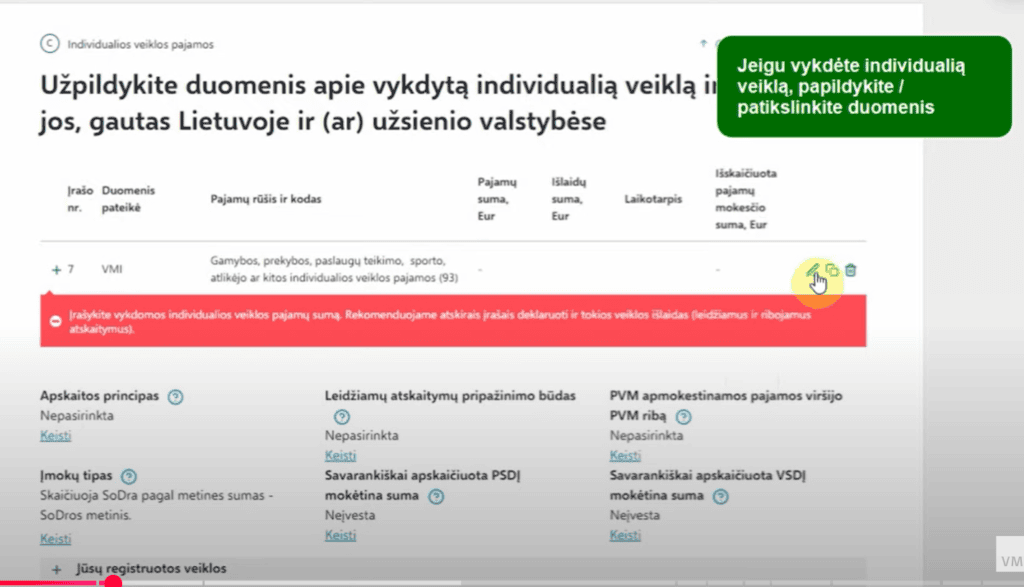

Svarbu pateikti detalią informaciją apie gautas pajamas, patikslinkite jas, jeigu reikia – pakoreguokite informaciją, įtraukite trūkstamus duomenis. Svarbiausia yra neskubėti. Spaudžiame toliau, kol galiausiai atsidaro mums svarbiausias langas.

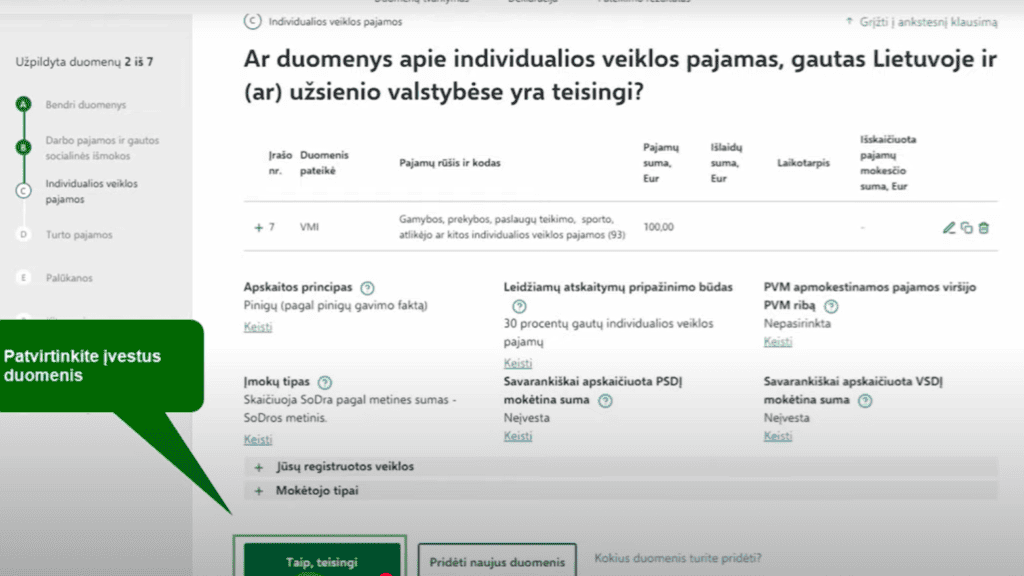

Būtent čia Jums reikia surašyti ir sutvarkyti svarbiausią informaciją apie pajamas, kurios buvo gautos iš individualios veiklos pagal pažymą. Nurodykite gautas pajamas ir iš fizinių, ir iš juridinių asmenų.

Štai čia reikia pasirinkti apskaitos principą, išlaidų tipą ir panašiai. Visur pateikiami paaiškinimai, kurie turėtų palengvinti deklaracijos pildymą. Patvirtinę informaciją, toliau pildome laukus, skirtus visiems Lietuvoje gyvenantiems asmenims, o ne tik tiems, kurie gauna pajamas iš veiklos.

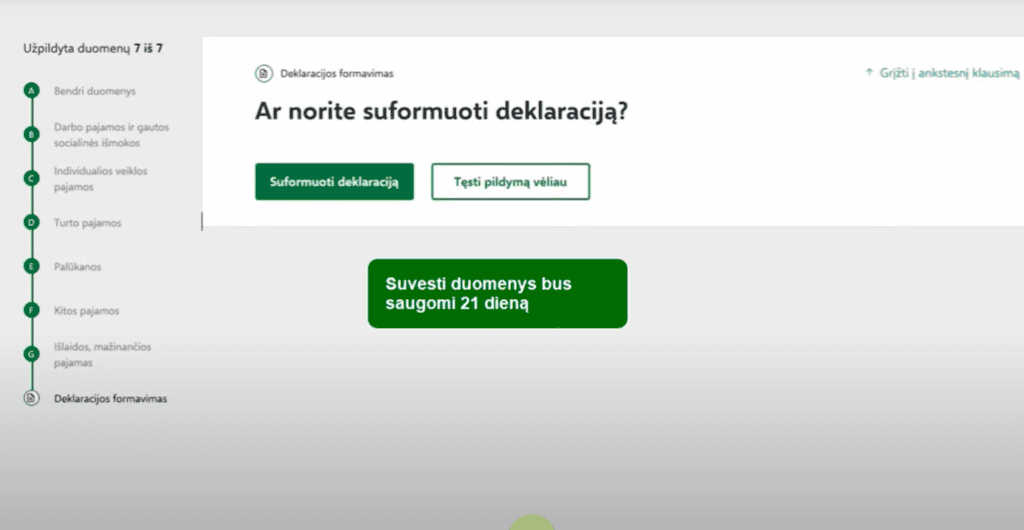

Pateikus visą informaciją spaudžiame „Suformuoti deklaraciją”. VMI iš karto pateikia mokesčius, kuriuos Jums reikia sumokėti. Visgi, siūlome mokėti tik GPM mokestį tuo atveju, jeigu PSD ir VSD mokate avansu. Geriausia yra susisiekti su, Jums paskirtu, Sodros konsultantu. Jis patikslins, kokie VSD ir PSD mokesčiai Jūsų laukia. Tuomet galėsite ir sumokėti.

Kokius dokumentus būtina turėti deklaruojant pajamas, gautas iš individualios veiklos?

Deklaruojant pajamas, svarbu pasiruošti visus reikiamus dokumentus, kurie pagrindžia tiek gautas pajamas, tiek patirtas išlaidas. Tai padės užtikrinti teisingą deklaracijos užpildymą ir išvengti galimų klaidų ar neatitikimų, kuriuos gali pastebėti Valstybinė mokesčių inspekcija (VMI).

Pajamų apskaitos dokumentai

Išrašytos sąskaitos faktūros ar kiti pajamų gavimą patvirtinantys dokumentai

- Jei klientams išrašėte sąskaitas faktūras – jų kopijas būtina turėti, nes jos yra pagrindinis pajamų įrodymas. SF išrašymui naudokitės sąskaita123.

- Jei už paslaugas ar prekes buvo atsiskaityta grynaisiais pinigais – turėkite kvitus ar kitus, atsiskaitymą patvirtinančius, dokumentus.

- Jei pajamas gavote per elektronines parduotuves ar platformas (pvz., „Vinted“, „Etsy“, „Shopify“) – būtina turėti išrašus apie įplaukas.

Banko sąskaitos išrašai

- Jei vykdant veiklą atsiskaitymai vyko bankiniu pavedimu – verta turėti metų banko sąskaitos išrašą, kuris parodo gautas pajamas.

- Tai ypač svarbu, jei pajamų gavimo faktą reikia patvirtinti papildomai.

Atminkite, kad visi šie dokumentai yra labiau skirti Jums, o ne VMI. Kitaip tariant, jų nereikia pateikti VMI deklaruojant per automatinę sistemą, tačiau naudinga turėti po ranka, kadangi tai padės greičiau įvertinti pajamas ir tinkamai suvesti „skaičius”.

Išlaidų apskaitos dokumentai (jei deklaruojate su realiomis išlaidomis)

Jei pasirinkote deklaruoti pagal realias išlaidas (o ne taikyti fiksuotą 30% normą) – būtina turėti visus dokumentus, kurie grindžia veiklos sąnaudas.

- Pirkimo sąskaitos faktūros – už žaliavas, įrankius, paslaugas, kurias naudojote veikloje.

- Degalų, transporto išlaidų kvitai – jei naudojote transportą veiklai (gali reikėti papildomų dokumentų, pvz., kelionių žurnalo).

- Nuomos sutartys ir sąskaitos – jei nuomojate patalpas ar įrangą, būtina turėti tai įrodančius dokumentus.

- Telekomunikacijų ir interneto sąskaitos – jei naudojate telefoną ar internetą veiklai, jų sąskaitas galima įtraukti į išlaidas.

Jei neturite išsaugotų išlaidų dokumentų arba nenorite kaupti kvitų, galite pasirinkti fiksuotą 30% išlaidų normą, kuri leidžia atskaityti trečdalį pajamų be jokių papildomų įrodymų. Plačiau apie galimas patirtas išlaidas skaitykite čia.

Mokesčių apskaičiavimui reikalingi dokumentai

- Ankstesnių metų deklaracija (jei tęsiate veiklą ir norite pasitikrinti duomenis).

- Socialinio draudimo įmokų (VSD ir PSD) sumokėjimo išrašai – jei PSD mokėjote savarankiškai, verta turėti sąskaitų išrašus, kurie patvirtina įmokas.

- PVM deklaracijos (jei esate PVM mokėtojas) – šie duomenys turi būti suderinti su pajamų deklaracija.

Vėlgi, pasikartosime, kad visa ši informacija, dokumentai padės Jums kur kas paprasčiau, o svarbiausia – tvarkingai užpildyti deklaracijos duomenis.

Kaip apskaičiuoti mokėtinus mokesčius?

Vykdant veiklą su individualios veiklos pažyma, mokesčių dydis priklauso nuo gautų pajamų, taikomo išlaidų apskaičiavimo būdo bei galimų lengvatų.

Pajamų apskaičiavimas

Pirmiausia reikia nustatyti apmokestinamąsias pajamas, nuo kurių bus skaičiuojami mokesčiai. Tai galima padaryti dviem būdais:

- Fiksuotos 30% išlaidų normos taikymas – atskaitoma 30% pajamų be jokių papildomų dokumentų (17 str. | Lietuvos Respublikos pelno mokesčio įstatymas).

- Realios išlaidos – atskaitomos tik faktiškai patirtos išlaidos, kurias reikia pagrįsti dokumentais.

Formulė apmokestinamoms pajamoms apskaičiuoti:

👉 Apmokestinamos pajamos = pajamos – patirtos išlaidos (30% arba realios išlaidos)

Pavyzdys:

- Pajamos per metus – 20 000 €

- Taikome 30% išlaidų normą – 6 000 € (20 000 € × 30%)

- Apmokestinamos pajamos – 14 000 € (20 000 € – 6 000 €)

Gyventojų pajamų mokestis (GPM)

GPM apskaičiavimo pavyzdys:

- Apmokestinamos pajamos – 14 000 €

- GPM tarifas – 5% (nes pajamos iki 20 000 €)

- GPM = 14 000 € × 5% = 700 €

Jei pajamos viršija 20 000 € – GPM būtų 15% nuo visų apmokestinamųjų pajamų.

Eksperto komentaras, doc. dr. M. Endrijaitis:

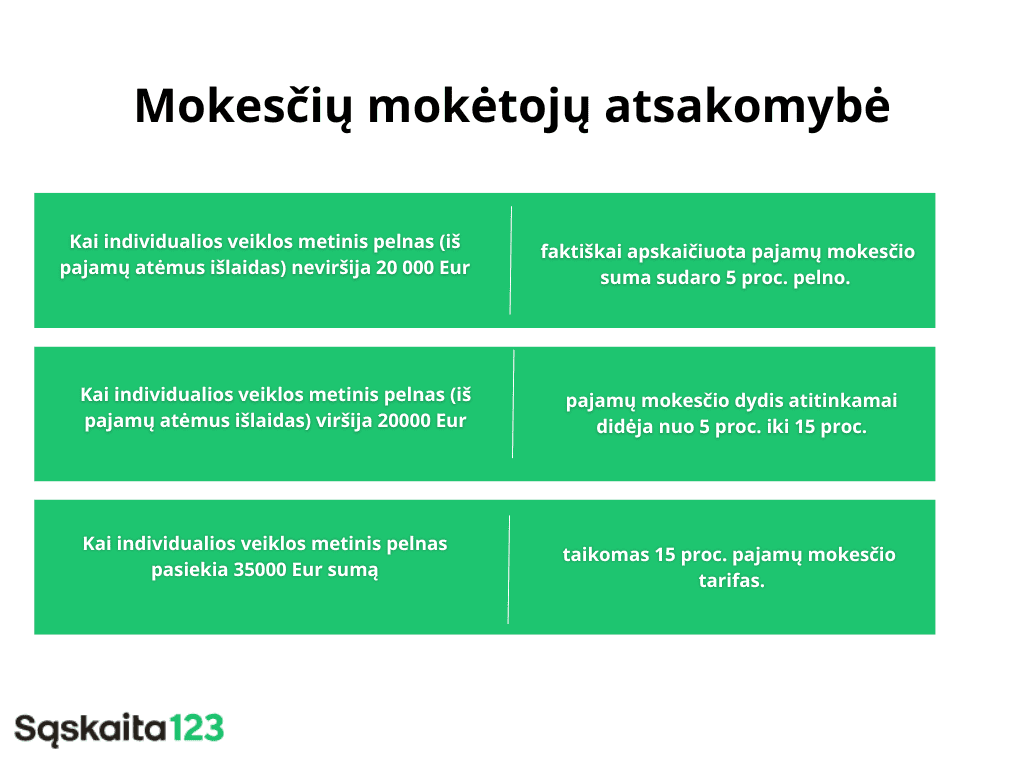

„Individualios veiklos pajamos apmokestinamos GPM 15 % tarifu, taikant mokesčio kreditą. Praktikoje tai reiškia tokią seką: (Pajamos – išlaidos) × 15 % – kreditas.

Kai metinis pelnas neviršija 20 000 €, efektyvus GPM sudaro apie 5 % pelno. Pelnui tarp 20 000–35 000 € efektyvus tarifas palaipsniui didėja nuo ~5 % iki 15 %, o pasiekus 35 000 € taikomas 15 %.

Nuo 2026 m. tvarka kinta: jeigu metinės apmokestinamosios pajamos neviršija 42 500 €, mokėtinas GPM skaičiuojamas 20 % tarifu, iš jo atėmus GPM kreditą; virš 42 500 € – taikomi pagrindiniai tarifai sumuojant metines pajamas.“

Valstybinio socialinio draudimo įmokos (VSD)

VSD įmokos skaičiuojamos nuo apmokestinamųjų pajamų, t. y. nuo pajamų, atėmus leidžiamus atskaitymus.

- Įprastas tarifas – 12,52%

- Jei kaupiate papildomai pensijai – 15,52%

VSD apskaičiavimo pavyzdys:

- Apmokestinamos pajamos – 14 000 €

- VSD tarifas – 12,52%

- VSD = 14 000 € × 12,52% = 1 752,80 €

Jei pasirinkote papildomą pensijų kaupimą (15,52%), VSD būtų 2 172,80 €.

Privalomojo sveikatos draudimo įmokos (PSD)

PSD įmokos taip pat skaičiuojamos nuo apmokestinamųjų pajamų.

- Tarifas – 6,98%

- Minimalus PSD mokestis – 6,98% nuo minimalios algos (2025 m. MMA – 1 038 €), t. y., 72,45 €/mėn.

PSD apskaičiavimo pavyzdys:

- Apmokestinamos pajamos – 14 000 €

- PSD tarifas – 6,98%

- PSD = 14 000 € × 6,98% = 977,20 €

Jei veikla nevyksta tam tikrais mėnesiais, bet norite turėti sveikatos draudimą, reikia mokėti kas mėnesį ne mažiau kaip 72,45 €. 2025 PSD dydis yra 924 Eur (kadangi šiais metais MMA padidėjo iki 1 038 eurų).

Galutinis mokesčių skaičiavimas

Martynas teigia, kad „Skaičiuojant mokesčius nepamirškite: PSD mėnesinė įmoka 2025 m. yra 72,45 €, o metų gale nuo 90 % apmokestinamųjų pajamų perskaičiuojamas PSD ir VSD – susidaręs skirtumas sumokamas iki gegužės 2 d.. Planuojantiems veiklą vos kelias dienas per metus kartais apsimoka verslo liudijimas (fiksuotas GPM iš anksto), tačiau dirbant su juridiniais asmenimis – lankstesnė pažyma, nes nėra apribojimų gauti pajamas iš įmonių”.

Jei per metus gavote 20 000 € pajamų ir naudojote 30% išlaidų normą – bendri mokesčiai būtų tokie:

| Mokestis | Apskaičiavimas | Suma (€) |

|---|---|---|

| GPM (5%) | 14 000 € × 5% | 700 € |

| VSD (12,52%) | 14 000 € × 12,52% | 1 752,80 € |

| PSD (6,98%) | 14 000 € × 6,98% | 977,20 € |

| Iš viso mokėti | – | 3 430 € |

Pasak specialisto: „Individualią veiklą vykdantys asmenys moka ir GPM, ir VSD/PSD.

VSD skaičiuojamas nuo 90 % apmokestinamųjų pajamų (neatėmus VSD ir PSD): 12,52 % (nekaupiant) arba 15,52 % (kaupiant papildomai 3 %). Taikomos 43 VDU metinės „lubos“ – 2025 m. tai 90 681,84 € bazei; maksimalios įmokos atitinkamai siekia ~11 353,37 € (nekaupiant) ir ~14 073,82 € (kaupiant 3 %).

PSD: kas mėnesį mokama nuo MMA – 2025 m. 6,98 % × 1 038 € = 72,45 €, iki mėnesio paskutinės dienos; metų pabaigoje, bet ne vėliau nei iki gegužės 2 d., sumokamas skirtumas tarp sumokėtų ir mokėtinų PSD. Maksimali PSD per metus – 6 329,59 €.

Jei individuali veikla registruojama pirmą kartą per pastaruosius 10 metų, pirmus metus galima būti atleistam nuo VSD.“

Kokios yra dažniausios klaidos ir kaip jų išvengti?

Deklaruojant pajamas galima susidurti su įvairiomis klaidomis – nuo neteisingai apskaičiuotų mokesčių iki pavėluoto pateikimo. Tokios klaidos gali lemti papildomus rūpesčius: delspinigius, baudų grėsmę ar net privalomą deklaracijos tikslinimą.

Netiksliai apskaičiuotos pajamos ar išlaidos

Viena dažniausių klaidų – neteisingai nurodytos apmokestinamosios pajamos. Tai gali nutikti, jei netiksliai skaičiuojamos leidžiamos atskaityti išlaidos arba neteisingai apskaičiuojamos bendrosios pajamos.

- Jei naudojate 30% fiksuotų išlaidų normą – skaičiavimas yra paprastesnis: tereikia iš pajamų atimti 30%, be jokių papildomų dokumentų.

- Jei deklaruojate realias išlaidas – svarbu turėti visus pirkimo kvitus ir sąskaitas faktūras, nes VMI gali paprašyti juos pateikti.

Pavėluotas deklaracijos pateikimas

Individualią veiklą vykdantys asmenys pajamas turi deklaruoti iki 2026 m. gegužės 2 d. Pavėlavus gali būti skaičiuojami delspinigiai už nesumokėtus mokesčius.

- Iš anksto peržiūrėkite VMI Elektroninio deklaravimo sistemą (EDS) – dažnai sistema dalį duomenų užpildo automatiškai.

- Deklaraciją galima pateikti anksčiau – mokesčius mokėti galima vėliau, bet svarbu visus duomenis pateikti laiku.

- Patarimas: Nustatykite priminimą telefone arba naudokitės apskaitos programomis, kurios padeda stebėti terminus.

Pamirštama sumokėti mokesčius

Net ir pateikus deklaraciją, svarbu nepamiršti sumokėti mokėtinų mokesčių. Jei jie nesumokami laiku – skaičiuojami delspinigiai.

- Sumokėkite mokesčius iki 2026 m. gegužės 2 d.

- Prisijungus prie EDS galima peržiūrėti, kokia suma yra mokėtina ir iš karto sugeneruoti mokėjimo rekvizitus.

- Jei suma didelė, VMI suteikia galimybę mokėti dalimis – verta kreiptis dėl grafiko išdėstymo.

Neteisingai pasirinktas mokesčių skaičiavimo metodas

Ne visi supranta skirtumą tarp 30% fiksuotų išlaidų normos ir realios išlaidų apskaitos, todėl kai kurie deklaruoja mažiau išlaidų, nei galėtų arba neteisingai taiko atskaitymus.

- Jei neturite daug dokumentais pagrįstų išlaidų – fiksuota 30% norma dažniausiai yra paprastesnis pasirinkimas.

- Jei patiriate daug išlaidų, vykdydami veiklą (patalpų nuoma, įrankiai, žaliavos), verta rinktis realių išlaidų metodą ir saugoti visus pirkimo kvitus.

Nesuderintos banko sąskaitos ir pajamos

VMI gali pastebėti neatitikimus tarp jūsų banko sąskaitos duomenų ir deklaruotų pajamų. Jei dalis pajamų nebuvo įtraukta į deklaraciją – gali kilti problemų.

- Patikrinkite savo banko sąskaitos išrašus – jie turėtų sutapti su deklaruotomis pajamomis.

- Jei naudojatės el. prekybos platformomis („Etsy“, „Vinted“ ar pan.) – nepamirškite įtraukti visas gautas lėšas.

Neteisingai paskirstytos pajamos ir išlaidos skirtingu laikotarpiu

Kartais žmonės per klaidą priskiria pajamas ar išlaidas skirtingu laikotarpiu, o tai gali iškreipti deklaracijos duomenis.

- Pajamos turi būti deklaruojamos pagal jų gavimo datą, o ne pagal sąskaitos išrašymo dieną.

- Išlaidos taip pat turi būti priskiriamos tiems metams, kada jos buvo patirtos.

Baudos už pavėluotą mokesčių sumokėjimą

Jeigu asmuo vėluoja sumokėti mokesčius, jis gali susidurti su baudomis, kurias nustato Valstybinė mokesčių inspekcija (VMI). Baudos už pavėluotą mokesčių sumokėjimą yra skirtos paskatinti asmenis laiku vykdyti savo mokestines prievoles ir išvengti vėlavimo.

Baudos dydis gali skirtis priklausomai nuo vėlavimo trukmės ir nesumokėtos sumos. Kuo ilgiau vėluojama – tuo didesnė bauda. Taigi, svarbu laiku pateikti pajamų deklaraciją ir sumokėti mokėtinus mokesčius. Jei asmuo negali sumokėti mokesčių laiku dėl finansinių sunkumų, jis turi kreiptis į VMI ir pateikti prašymą dėl mokesčių atidėjimo. Tokiu būdu galima išvengti baudų ir susitarti dėl mokėjimo grafiko, kuris leis palaipsniui sumokėti susidariusią sumą. Plačiau apie tai skaitykite VMI puslapyje.

Kaip Sąskaita123 gali padėti deklaravimo procese?

„Sąskaita123“ gali ženkliai palengvinti deklaravimo procesą, nes leidžia automatiškai registruoti visas išrašytas sąskaitas faktūras ir sistemingai kaupti pajamų duomenis. Naudodamiesi šia sistema, individualios veiklos vykdytojai gali lengvai matyti visas per metus gautas pajamas, o tai padeda išvengti klaidų deklaruojant. Be to, sistema sugeneruoja išrašytų sąskaitų suvestines, kurios gali būti naudingos tiksliai apskaičiuojant apmokestinamąsias pajamas ir pateikiant jas VMI.

Naudojant „Sąskaita123“, nereikia raštu pildyti pajamų žurnalų ar rinkti popierinių dokumentų – visi duomenys saugomi vienoje vietoje, todėl deklaracijos pateikimas tampa greitas ir sklandus.

D. U. K.

Pajamų deklaravimas – tai procesas, kai gyventojas pateikia Valstybinė mokesčių inspekcija (VMI) informaciją apie per metus gautas pajamas ir apskaičiuoja mokėtinus mokesčius. Dirbantiems su individualios veiklos pažyma tai yra privaloma kiekvienais metais.

Deklaravimas atliekamas per EDS deklaravimo sistema. Pagrindiniai žingsniai:

Prisijungiate prie EDS

Pasirenkate preliminarią deklaraciją (GPM311)

Įrašote individualios veiklos pajamas ir išlaidas

Sistema automatiškai apskaičiuoja mokėtinus mokesčius

Patvirtinate deklaraciją

Dirbant su individualia veikla dažniausiai mokami šie mokesčiai:

GPM (gyventojų pajamų mokestis)

VSD (valstybinis socialinis draudimas)

PSD (privalomas sveikatos draudimas)

Mokesčiai skaičiuojami nuo pelno, t. y. pajamų atėmus leidžiamus atskaitymus.

Yra du būdai:

Faktinės išlaidos – deklaruojamos realios veiklos sąnaudos

30 % metodas – laikoma, kad 30 % pajamų yra išlaidos (nereikia rinkti čekių)

Pasirinktas būdas turi įtakos galutinei mokestinei sumai.