Atnaujinta 2026-02-24

Kasmet tūkstančiai Lietuvos gyventojų vyksta sezoniniam darbui į užsienį – keliems mėnesiams į statybas, žemės ūkį, sandėlius ar turizmo sektorių. Grįžus namo iškyla svarbus klausimas: kur ir kaip turi būti apmokestinamas darbo užmokestis? Ar reikia deklaruoti pajamas Lietuvoje, jei mokesčiai jau sumokėti kitoje šalyje?

Vilniaus universiteto Teisės fakulteto ir Verslo mokyklos docentas Martynas Endrijaitis pabrėžia, kad daugiausia problemų kyla dėl neteisingo 183 dienų taisyklės supratimo ir pareigos deklaruoti pajamų ignoravimo.

Kada pajamos apmokestinamos tik Lietuvoje?

Bendra tarptautinė taisyklė numato, kad jeigu Lietuvos mokesčių rezidentas dirba kitoje valstybėje, už tą darbą gautos pajamos paprastai gali būti apmokestinamos darbo atlikimo valstybėje, tačiau egzistuoja svarbi išimtis.

Pajamos neapmokestinamos darbo atlikimo valstybėje, o apmokestinamos tik rezidavimo valstybėje (šiuo atveju – Lietuvoje), jei vienu metu tenkinamos trys sąlygos:

- darbuotojas per 12 mėnesių laikotarpį toje kitoje valstybėje išbuvo mažiau nei 183 dienas;

- darbdavys nėra tos valstybės rezidentas;

- atlyginimas nėra priskiriamas darbdavio nuolatinei buveinei toje valstybėje.

Šios taisyklės dažniausiai taikomos tada, kai Lietuvos įmonė siunčia savo darbuotoją laikinai dirbti į užsienį.

Jeigu, pavyzdžiui, asmuo du ar tris mėnesius dirba užsienyje, tačiau atlyginimą jam moka Lietuvos įmonė, tokios pajamos apmokestinamos tik Lietuvoje.

Kada pajamos apmokestinamos užsienyje?

Situacija pasikeičia, jei atlyginimą moka užsienio įmonė.

Tokiu atveju darbo užmokestis paprastai apmokestinamas toje valstybėje, kurioje atliekamas darbas, pagal jos vidaus mokesčių teisę. Lietuva, kaip rezidavimo valstybė, taip pat turi teisę tokias pajamas įtraukti į apmokestinimą, tik privalo panaikinti dvigubą apmokestinimą.

„Žmonės dažnai galvoja, kad jei mokesčiai sumokėti užsienyje, Lietuvoje nieko daryti nereikia. Tai klaidinga. Net jei Lietuvoje papildomai mokėti nereikės, deklaravimo pareiga gali išlikti“, – aiškina M. Endrijaitis.

Pagal Lietuvos gyventojų pajamų mokesčio įstatymą, tam tikrais atvejais užsienyje apmokestintas darbo užmokestis gali būti atleidžiamas nuo GPM Lietuvoje, tačiau jis vis tiek turi būti deklaruojamas.

Praktinis pavyzdys

Tarkime, Lietuvos rezidentas sudaro darbo sutartį su Latvijos įmone ir penkis mėnesius dirba Estijoje. Atlyginimą jam moka Latvijos įmonė, kuri Estijoje neturi nuolatinės buveinės.

Vertinant 183 dienų taisyklę ir kitas sąlygas, jeigu darbuotojas Estijoje išbuvo mažiau nei 183 dienas, darbdavys nėra Estijos rezidentas, o atlyginimas nepriskiriamas nuolatinei buveinei Estijoje, pajamos apmokestinamos tik Lietuvoje.

Tokiais atvejais būtina įvertinti visas faktines aplinkybes – darbo trukmę, darbdavio statusą ir mokėjimo struktūrą.

Kada privaloma deklaruoti pajamas Lietuvoje?

Deklaruoti užsienyje gautas pajamas privaloma, jeigu tais metais buvote nuolatinis Lietuvos gyventojas. Tai laikoma, jei:

- jūsų deklaruota gyvenamoji vieta yra Lietuvoje;

- jūsų asmeninių, socialinių ar ekonominių interesų centras yra Lietuvoje;

- Lietuvoje per metus išbuvote 183 ar daugiau dienų;

- arba taikomi kiti Gyventojų pajamų mokesčio įstatymo 4 straipsnyje numatyti kriterijai.

Svarbu suprasti, kad deklaravimo pareiga nepriklauso nuo to, ar Lietuvoje teks mokėti papildomą mokestį. Net jei, taikant dvigubo apmokestinimo išvengimo mechanizmą, pajamos Lietuvoje atleidžiamos nuo GPM, jos vis tiek turi būti nurodytos metinėje deklaracijoje.

Kaip panaikinamas dvigubas apmokestinimas?

Jeigu pajamos buvo apmokestintos užsienyje, Lietuva taiko vieną iš dviejų metodų:

- užsienyje sumokėto mokesčio įskaitymą;

- pajamų atleidimą nuo mokesčio Lietuvoje.

Kuris metodas taikomas, priklauso nuo konkrečios dvigubo apmokestinimo išvengimo sutarties su ta valstybe.

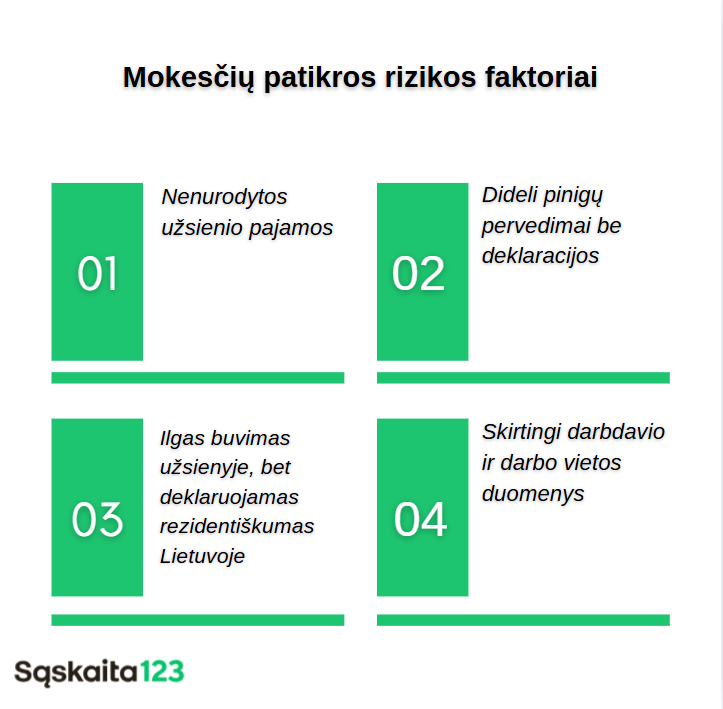

Dažniausios klaidos

| Klaida | Kaip pasireiškia praktikoje | Galima pasekmė |

|---|---|---|

| Nedeklaruojamos užsienyje gautos pajamos | Manoma, kad jei mokesčiai sumokėti užsienyje, Lietuvoje nieko daryti nereikia | Delspinigiai, baudos, VMI patikrinimas |

| Neteisingai skaičiuojamos 183 dienos | Vertinami tik kalendoriniai metai, o ne bet kuris 12 mėn. laikotarpis; neįtraukiamos visos faktinės buvimo dienos | Netinkamai nustatoma apmokestinimo vieta |

| Neįvertinama darbdavio rezidencija ir nuolatinė buveinė | Neanalizuojama, ar darbdavys yra tos valstybės rezidentas ir ar turi nuolatinę buveinę | Klaidingai pritaikomos apmokestinimo taisyklės ir atsiranda dvigubo apmokestinimo rizika |

Kada pateikti deklaraciją?

Metinė pajamų deklaracija turi būti pateikta pasibaigus kalendoriniams metams – iki kitų metų gegužės 1 dienos. Joje turi būti nurodytos visos tais metais Lietuvoje ir užsienyje gautos pajamos, įskaitant sezoninio darbo užmokestį, išskyrus įstatyme numatytas nedeklaruojamas neapmokestinamąsias pajamas.

D. U. K.

Taip, jei esate Lietuvos mokesčių rezidentas. Deklaravimo pareiga nepriklauso nuo darbo trukmės ar to, ar papildomai mokėsite GPM Lietuvoje.

Ne visada. Lietuva taiko dvigubo apmokestinimo išvengimo mechanizmą – arba įskaito užsienyje sumokėtą mokestį, arba atleidžia pajamas nuo GPM. Tačiau deklaruoti pajamas vis tiek reikia.

Vertinamas bet kuris 12 mėnesių laikotarpis, o ne tik kalendoriniai metai. Skaičiuojamos visos faktiškai toje valstybėje praleistos dienos – tiek ištisinės, tiek su pertraukomis.

Metinė pajamų deklaracija pateikiama iki kitų metų gegužės 1 d. po to, kai buvo gautos pajamos.

Gali būti taikomi delspinigiai, baudos ar pradėtas mokestinis patikrinimas. Informacija tarp valstybių keičiamasi automatiškai, todėl tikėtis, kad duomenys „nepasieks“ Lietuvos, nereikėtų.