Atnaujinta 2025-08-12

Uždaroji akcinė bendrovė (UAB) yra viena populiariausių juridinių asmenų formų Lietuvoje. Ji populiari dėl ribotos civilinės atsakomybės, galimybės pritraukti investuotojų bei patikimo įvaizdžio tiek Lietuvoje, tiek užsienyje.

Visgi, ne visada verslas klostosi sėkmingai. Kartais tenka priimti sprendimą nutraukti įmonės veiklą ir pradėti likvidavimo procesą.

UAB likvidavimas – kas tai?

UAB likvidavimas – įmonės veiklos nutraukimo procesas, kurio metu įmonė išregistruojama iš Juridinių asmenų registro, atsiskaitoma su kreditoriais ir paskirstomas įmonės turtas. Įmonė nustoja egzistuoti kaip juridinis asmuo.

- Savanoriškas (akcininkų sprendimu).

- Priverstinis (teismo sprendimu arba kitų teisės aktų numatytais atvejais).

Savanoriškas UAB likvidavimas

Savanoriškas likvidavimas vyksta, kai įmonės akcininkai patys nusprendžia nutraukti bendrovės veiklą. Sprendimą priima ne mažiau kaip 2/3 balsų visuotiniame akcininkų susirinkime (pagal Akcinių bendrovių įstatymo 50 str.). Viena akcija suteikia vieną balsą.

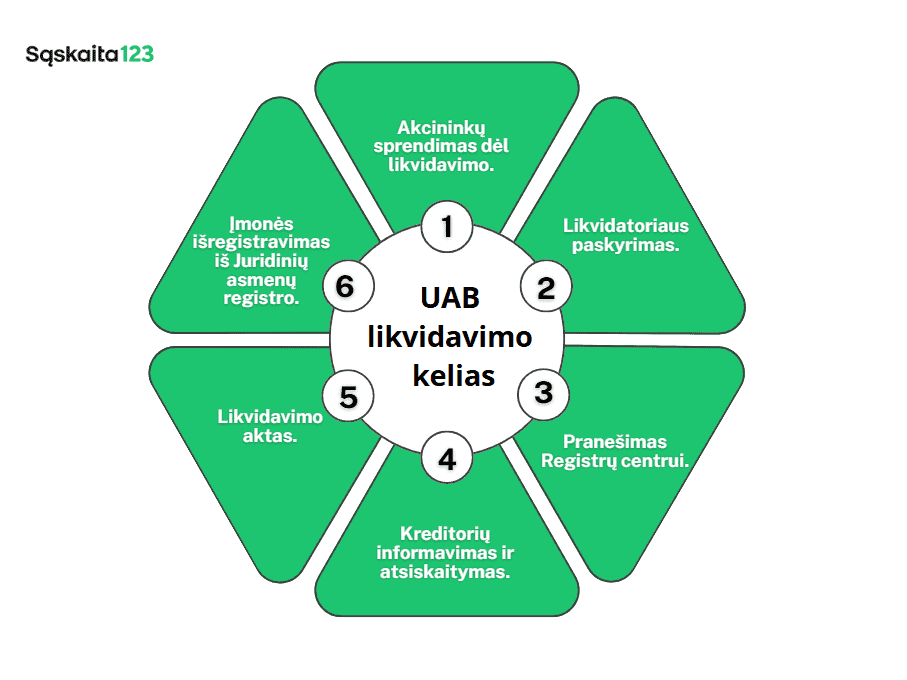

Pagrindiniai žingsniai:

- Akcininkų sprendimas dėl likvidavimo (įrašomas konkretaus susirinkimo protokole).

- Likvidatoriaus paskyrimas (tai gali būti akcininkas arba kitas asmuo).

- Pranešimas Registrų centrui apie likvidavimo pradžią (per 5 darbo dienas nuo sprendimo).

- Skelbimas apie likvidavimą viešai Registrų centro informacinėje sistemoje (įspėjant kreditorius).

- Atsiskaitymas su kreditoriais (pagal jų reikalavimus, LR Civilinio kodekso 2.97 str.).

- Galutinis likvidavimo aktas (likvidatorius parengia dokumentą, kuriuo patvirtina, kad su kreditoriais atsiskaityta, turtas paskirstytas).

- Prašymas išregistruoti įmonę iš Juridinių asmenų registro.

Savanoriškas likvidavimas galimas tik tuomet, jei įmonė neturi skolų. Jei yra įsiskolinimų – pirmiausia reikia spręsti jų padengimą, o jei tai neįmanoma – gali būti inicijuotas bankroto procesas.

Priverstinis UAB likvidavimas

Priverstinį likvidavimą gali inicijuoti teismas, jei nustatomi teisės pažeidimai arba kiti įstatymuose numatyti nusižengimai.

Tokie nusižengimai gali būti:

- Įmonė įsteigta ar veikia neteisėtai (LR Civilinio kodekso 2.104 str.).

- Įmonė nevykdo veiklos ilgiau nei 2 metus (Civilinis kodeksas, 2.105 str.).

- Nepateikiamos finansinės ataskaitos ilgesnį laiką (VMI ar Registrų centro iniciatyva).

- Pažeidžiami įstatų ar teisės aktų reikalavimai (pvz., akcininkų skaičius mažesnis nei leidžia įstatymai).

- Vykdoma nelegali veikla.

Registrų centras nepriima sprendimo dėl priverstinio likvidavimo, tačiau įvykdo teismo sprendimą ir išbraukia įmonę iš Juridinių asmenų registro.

Likvidatoriaus vaidmuo ir pareigos

Likvidatorius yra atsakingas už visą likvidavimo procesą. Jis tampa laikinu įmonės valdytoju ir atlieka šias funkcijas:

- Tvarko įmonės apskaitą.

- Informuoja kreditorius.

- Surenka įmonės turtą ir atsiskaito su kreditoriais.

- Sudaro likvidavimo aktą ir pateikia dokumentus Registrų centrui.

Pagrindiniai dokumentai, kuriuos turi pateikti likvidatorius:

- Akcininkų susirinkimo sprendimas dėl likvidavimo.

- Prašymas Registrų centrui pradėti likvidavimą.

- Po proceso – galutinis likvidavimo aktas.

- Pažymos iš VMI, Sodros, Valstybinio archyvo (jei įmonėje buvo darbuotojų).

- Prašymas išregistruoti įmonę iš Juridinių asmenų registro.

Likvidavimas ar bankrotas?

Likvidavimas galimas, jei įmonė neturi skolų.

Jei yra įsiskolinimų, o įmonė negali jų padengti – turi būti pradėtas bankroto procesas (pagal LR Įmonių bankroto įstatymą).

Bankrotas leidžia kreditoriams atgauti bent dalį skolų per bankroto administratorių.

Dažniausiai užduodami klausimai

UAB likvidavimas – tai įmonės veiklos nutraukimas, kai išregistruojama iš Juridinių asmenų registro ir užbaigiami visi jos finansiniai, teisiniai bei mokestiniai įsipareigojimai.

Procesas dažniausiai trunka nuo 6 iki 12 mėnesių, tačiau laikas gali pailgėti, jei yra daug turto, skolų ar teisminių ginčų.

Skelbiama apie likvidavimą, paskiriamas likvidatorius, atsiskaitoma su kreditoriais, parduodamas ar perduodamas turtas, pateikiamos galutinės finansinės ataskaitos ir išregistruojama įmonė.

Taip, UAB likvidavimą inicijuoti gali tik akcininkai, priimdami sprendimą akcininkų susirinkime.