Atnaujinta 2026-06-11

Verslo praktikoje neretai tenka susidurti su veiklos perleidimu, kuomet įmonė, išplėtojusi tam tikrą veiklą, ją parduoda kitiems subjektams.

Tokiais atvejais verslui dažnai tenka spręsti apmokestinimo klausimus, o vienas pagrindinių – ar taikyti PVM?

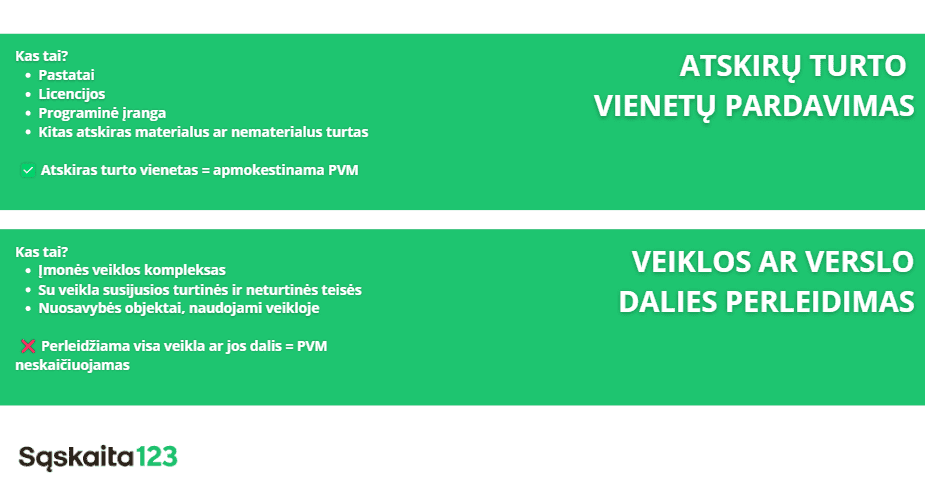

- Vertinant, ar reikia skaičiuoti PVM, būtina nustatyti, kada vyksta veiklos (ar jos dalies), o kada – atskirų turto vienetų tiekimo sandoris. Paprastai tariant, atskirų turto vienetų pardavimas – tai atskirų materialaus (pavyzdžiui, pastatų) ir nematerialaus (pavyzdžiui, licencijų, programinės įrangos) turto vienetų pardavimas. Tokiu atveju atskiri turto vienetai apmokestinami PVM.

- Tuo tarpu jeigu perleidžiama įmonės ekonominė veikla ar jos dalis kartu su šiai veiklai reikalingu turtu ir teisėmis, PVM neskaičiuojamas.

Deja, praktikoje vis dar pasitaiko atvejų, kai atskiri turto vienetai vertinami atskirai, nors iš esmės jie sudaro vieną visumą – veiklos (ar jos dalies) sandorį. Tokiu atveju laikoma, kad perleidžiama ekonominė veikla prilygsta verslo perleidimui, todėl PVM neskaičiuojamas.

Dėl tokių atvejų įmonės dažnai kreipiasi į Valstybinę mokesčių inspekciją, nes ne visada aišku, ar konkrečiu atveju reikia skaičiuoti PVM. Neaiškumų kyla dėl to, kad praktikoje būna tiek įvairių aplinkybių, jog kartais sunku atskirti – perleidžiamas tik turtas ar visas verslas.

Į kokius klausimus dažniausiai tenka atsakyti praktikoje?

Verslo perleidimo sandoriuose dėl PVM visada reikia užduoti tris klausimus:

- Ar viena sandorio šalis kitai šaliai perduoda veiklą kaip kompleksą, t. y. veiklai vykdyti įsigytų ir šioje veikloje naudotų nuosavybės teisės objektų visumą; su perduodama veikla susijusių turtinių bei neturtinių teisių visumą; su perduodama veikla susijusių skolų ir kitokių pareigų visumą?

- Ar veiklą perėmęs subjektas tęsia perimtą veiklą?

- Ar viena sandorio šalis kitai šaliai perduoda faktiškai vykdomą veiklą?

Jei atsakymas teigiamas, PVM neskaičiuojamas.

Verslo perleidimo sandorio pavyzdys

Savo verslą plėtojanti bendrovė užsiima didmenine ir mažmenine prekyba, taip pat teikia įvairias reklamos, logistikos ir kitas paslaugas:

- Ši įmonė perleidžia ne visą, tačiau dalį savo verslo: biuro ofisų interjero ir baldų komplektus, taip pat tam tikrų gamybos įrenginių sistemas, įvairias komercines patalpas.

- Kitam subjektui perleidžiami specialūs įrenginiai, kurių pagalba atliekami įvairūs gamybos procesai tiek fiziškai, tiek nuotoliniu būdu; programinė įranga, kuri naudojama įrenginiams valdyti; specialiose patalpose, su minėtais įrenginiais dirbantys, kvalifikuoti darbuotojai ir jų vadovai, kuomet minėtas personalas atlieka tiesiogines darbo funkcijas su įrenginiais, taip pat prižiūri automatinius procesus, o vadovai atlieka organizacines, vadybines funkcijas. Taip pat perleidžiamos pačios patalpos, kuriose yra vykdoma atitinkama komercinė veikla; patentai, licencijos, susijusios su tam tikrais biuro baldų ir interjero detalių pristatymo būdais; kontraktai, kurių pagrindu bendrovei užtikrinamas jos verslo vykdymui būtinų prekių ir paslaugų teikimas; taip pat pagal sutartis su kitomis šalimis sudaryti įvairūs investiciniai projektai bei įvairūs, ateityje planuojami, plėtros darbai.

- Visi išvardinti elementai bus perleisti pirkėjui ir pirkėjas jais toliau disponuos, bei valdys vykdydamas perimtą bendrovės pardavėjos veiklą.

Šis pavyzdys iliustruoja, jog tai yra verslo sandoris, kuriam PVM neskaičiuojamas. Tai nėra atskirų turto dalių perleidimas – įmonė perduoda savo ekonominę veiklą kitam subjektui.

Taip pat reikia atkreipti dėmesį, kad įmonė, perleidžianti verslą, neprivalo tikslinti perleisto turto pirkimo PVM atskaitos. Tai reiškia, kad jei verslo perleidimo sandoris laikomas veiklos kaip komplekso perdavimu, verslą perėmusi įmonė (pvz., ketinanti įsiregistruoti arba jau įsiregistravusi PVM mokėtoja) gali įtraukti perimto turto pirkimo PVM į atskaitą. Vadinasi, nuo verslo perėmimo momento iki PVM atskaitos tikslinimo laikotarpio pabaigos verslą perėmusiai įmonei tenka prievolė tikslinti perimto turto pirkimo PVM atskaitą, skaičiuojant nuo laikotarpio, kai perdavusioji įmonė įtraukė šį PVM į atskaitą.

Turto perleidimo pavyzdys

Pavyzdžiui, bendrovė X su kita įmone pirkėja pasirašė sutartį, pagal kurią:

- Bendrovė pardavė vieną didmeninėje prekyboje naudojamą pastatą, jame esantį žemės sklypą, perdavė teises ir pareigas, kurios atsirado sudarius sutartis su komunalinių paslaugų teikėjais;

- Neperduodamos kitos su pastatu susijusios turtinės ir neturinės teisės, skolos tiekėjams;

- pirkėja įmonė nebetęs bendrovės pardavėjos vykdytos didmeninės prekybos veiklos;

- Pirkėjas sudarė šį sandorį tam, kad žemės sklype, kuriame stovi didmeninei prekybai naudojamas pastatas, galėtų vykdyti statybą.

Vadinasi, toks sandoris nėra veiklos, kaip komplekso, perdavimo sandoris. Šis sandoris laikomas turto pardavimo sandoriu, yra PVM objektas ir turi būti apmokestinamas PVM nustatyta tvarka.

DUK

Ne. PVM neskaičiuojamas tik tuomet, kai perleidžiama ekonominė veikla arba jos dalis kaip veikiantis kompleksas. Jei parduodami tik atskiri turto vienetai, sandoris gali būti apmokestinamas PVM.

Svarbu įvertinti, ar kartu perduodamas veiklai vykdyti reikalingas turtas, teisės, sutartys, darbuotojai ir ar pirkėjas ketina tęsti perimtą veiklą. Kiekviena situacija vertinama individualiai.

Taip. Viena iš esminių sąlygų, leidžiančių netaikyti PVM, yra tai, kad pirkėjas faktiškai perimtų ir tęstų perduotą veiklą.

Jeigu sandoris pripažįstamas ekonominės veiklos kaip komplekso perdavimu, perleidžianti įmonė paprastai neturi pareigos tikslinti pirkimo PVM atskaitos. Tam tikrais atvejais ši pareiga gali pereiti verslą perėmusiai įmonei.