Atnaujinta 2026-07-16

Įmonės automobilis daugelyje verslų yra kasdienė darbo priemonė, tačiau situacija pasikeičia tuomet, kai darbuotojui leidžiama juo naudotis ir asmeniniais tikslais. Tokiu atveju gali atsirasti pajamos natūra, o kartu ir prievolė apskaičiuoti bei sumokėti mokesčius.

Nors pajamų natūra tema nėra nauja, praktikoje ji vis dar kelia daug klausimų. Ar pakanka vienos kelionės savaitgalį? Ar būtina skaičiuoti kiekvieną nuvažiuotą kilometrą? Ką daryti, jei darbuotojas už automobilį moka nuomos mokestį?

Atsakymai priklauso nuo pasirinkto pajamų natūra apskaičiavimo būdo ir konkrečių aplinkybių.

„Daugelis verslo savininkų nustemba sužinoję, kad net ir vieną dieną asmeniniais tikslais panaudotas įmonės automobilis gali lemti pajamų natūra apskaičiavimą už visą mėnesį, todėl svarbu suprasti, kokiais atvejais tokia prievolė iš tiesų atsiranda ir kaip tinkamai ją įvertinti“, – sako teisininkas Martynas Endrijaitis.

Kas laikoma pajamomis natūra?

Pajamos natūra – darbuotojo ar kito gyventojo gaunama ekonominė nauda ne pinigais. Tai gali būti neatlygintinai ar lengvatinėmis sąlygomis suteiktas turtas, paslaugos arba kita nauda, kuri įprastai turi piniginę vertę.

Šis principas taikomas siekiant užtikrinti, kad darbo užmokestis nebūtų pakeičiamas kitomis naudos formomis vien tam, kad būtų išvengta mokesčių.

„Pajamomis natūra laikomas neatlygintinai, mainais arba lengvatine kaina gautas turtas, paslaugos ar kita ekonominė nauda. Ši tvarka galioja tam, kad nebūtų piktnaudžiaujama, kai vietoje piniginio atlyginimo darbuotojui suteikiama kitokia finansinę vertę turinti nauda, pavyzdžiui, automobilis asmeniniam naudojimui“, – aiškina Martynas Endrijaitis.

Vis dėlto vien faktas, kad darbuotojas naudojasi įmonės turtu, dar ne visada reiškia pajamas natūra.

„Svarbu atminti, kad pajamos natūra skaičiuojamos tada, kai naudos davėjo ir gavėjo santykiai yra pagrįsti ekonominės naudos suteikimu. Kitaip tariant, nauda suteikiama dėl darbo ar kitų ekonominių santykių konkrečiam asmeniui“, – pažymi Martynas Endrijaitis.

Kada įmonės automobilis tampa pajamomis natūra?

Jeigu darbuotojui leidžiama įmonės automobiliu naudotis ne tik darbo funkcijoms atlikti, bet ir asmeniniams poreikiams, dažniausiai atsiranda pajamos natūra.

Praktikoje dažnai manoma, kad jei tokių kelionių buvo vos viena ar dvi, papildomų prievolių neatsiras, tačiau tai priklauso nuo pasirinkto pajamų natūra apskaičiavimo būdo.

Kai pasirenkamas fiksuotas vertinimo metodas, nebėra vertinama, kiek kartų darbuotojas automobiliu naudojosi asmeniniams tikslams – svarbi pati galimybė juo naudotis.

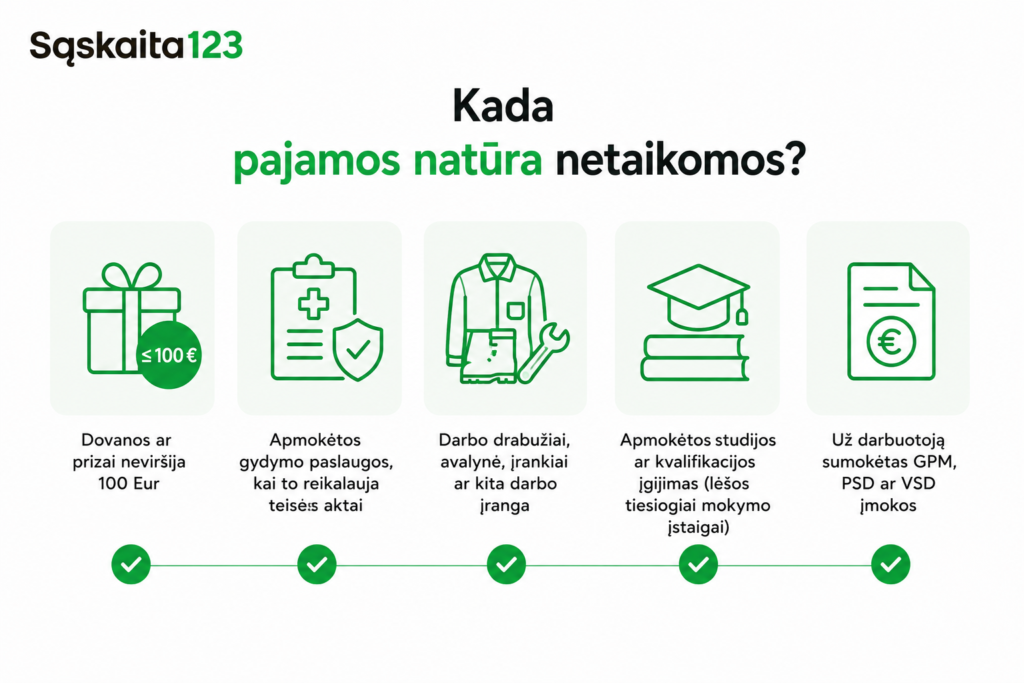

Kada pajamos natūra netaikomos?

Įstatymai numato nemažai situacijų, kai darbuotojo gauta nauda nelaikoma pajamomis natūra.

Tai, pavyzdžiui:

- ne iš darbdavio gautos dovanos ar prizai, kurių vertė neviršija 100 Eur;

- darbdavio apmokėtos gydymo paslaugos, kai tai numato teisės aktai;

- darbo drabužiai, darbo avalynė, įrankiai ar kita darbo funkcijoms atlikti reikalinga įranga;

- darbdavio apmokėtos studijos ar kvalifikacijos įgijimas, kai lėšos tiesiogiai pervedamos mokymo įstaigai;

- už darbuotoją sumokėtas gyventojų pajamų mokestis, PSD ar VSD įmokos.

„Ne kiekviena darbuotojo gaunama nauda tampa pajamomis natūra. Įstatymas numato aiškias išimtis, todėl kiekvieną situaciją svarbu vertinti individualiai“, – sako Martynas Endrijaitis.

Kaip apskaičiuojamos pajamos natūra už automobilį?

Teisės aktai leidžia darbdaviui ir darbuotojui bendru sutarimu pasirinkti vieną iš dviejų pajamų natūra apskaičiavimo būdų.

Pagal automobilio nuomos rinkos kainą

Pirmuoju atveju nauda apskaičiuojama pagal automobilio nuomos tikrąją rinkos kainą.

Tuomet vertinama:

- kiek laiko darbuotojas galėjo naudotis automobiliu asmeniniais tikslais;

- ar automobiliu naudotasi visą mėnesį, ar tik dalį jo.

Jeigu darbuotojas automobiliu asmeniniams poreikiams naudojosi tik tam tikrą laikotarpį, pajamos natūra apskaičiuojamos proporcingai.

„Pasirinkus šį būdą būtina įvertinti faktinę naudojimosi automobiliu asmeniniams tikslams apimtį. Jeigu darbuotojas automobiliu naudojosi tik dalį mėnesio, ir pajamos natūra apskaičiuojamos proporcingai“, – komentuoja Martynas Endrijaitis.

Šiuo būdu apskaičiuota suma jau apima automobilio eksploatavimo išlaidas, draudimą, remontą, plovimą ir kitas panašias sąnaudas, tačiau jeigu darbdavys apmoka degalus, sunaudotus darbuotojo asmeninėms kelionėms, jų vertė apskaičiuojama papildomai.

Fiksuotas 0,75 arba 0,70 proc. metodas

Kitas būdas – pajamas natūra apskaičiuoti taikant fiksuotą procentą nuo automobilio tikrosios rinkos vertės.

Galimi du variantai:

- 0,75 proc., kai darbdavys apmoka ir asmeninėms kelionėms sunaudotus degalus;

- 0,70 proc., kai degalus darbuotojas apmoka savo lėšomis.

„Pasirinkus šį metodą nebereikia nustatyti, kiek faktiškai darbuotojas naudojosi automobiliu asmeniniams tikslams. Taikomas iš anksto nustatytas fiksuotas dydis visam mokestiniam laikotarpiui“, – aiškina Martynas Endrijaitis.

Šiuo atveju 0,75 proc. dydis jau apima visas automobilio naudojimo išlaidas – draudimą, remontą, techninę priežiūrą, plovimą ir degalus. Jeigu įmonė degalų asmeninėms kelionėms neapmoka, taikomas 0,70 proc. dydis. Automobilio vertė nustatoma pagal jo tikrąją rinkos kainą mokestinių metų sausio 1 dieną arba jo įsigijimo dieną.

Ar visais atvejais teks mokėti mokesčius?

Ne. Net ir pasirinkus fiksuotą apskaičiavimo būdą yra situacijų, kai pajamos natūra neatsiranda.

Pavyzdžiui, jeigu darbuotojas visą mėnesį:

- sirgo;

- buvo kasmetinėse atostogose;

- buvo komandiruotėje;

- faktiškai automobiliu nesinaudojo;

- automobilis buvo remontuojamas.

„Jeigu darbuotojas visą mėnesį automobiliu faktiškai nesinaudojo, pavyzdžiui, sirgo, atostogavo ar automobilis buvo remontuojamas, laikoma, kad jis negavo pajamų natūra“, – pažymi Martynas Endrijaitis.

O jeigu darbuotojas automobilį nuomojasi?

Kai kurios įmonės su darbuotojais sudaro automobilio nuomos sutartis. Jeigu darbuotojas už naudojimąsi automobiliu sumoka tokią pačią kainą, kokia būtų rinkoje, pajamų natūra neatsiranda.

„Kai darbuotojas visiškai apmoka automobilio nuomą ir sumokėta suma atitinka rinkos kainą, nelaikoma, kad jis gavo pajamas natūra. Tokiu atveju GPM įstatymo nuostatos netaikomos“, – sako Martynas Endrijaitis.

Vis dėlto vien nuomos sutarties nepakanka. Pelno mokesčio požiūriu įmonė turi pripažinti pajamas už automobilio nuomą tikrąja rinkos verte.

Kodėl svarbu nustatyti rinkos kainą?

Jeigu nuomos mokestis yra simbolinis arba akivaizdžiai mažesnis už rinkos kainą, vien sutartis įmonės neapsaugos.

„Jeigu automobilio nuomos kaina neatitinka rinkos kainos arba darbuotojas faktiškai automobiliu naudojasi daugiau, nei numato sutartis, mokesčių administratorius gali taikyti turinio viršenybės prieš formą principą ir pripažinti, kad darbuotojas gavo pajamas natūra“, – perspėja Martynas Endrijaitis.

Tokiu atveju gali būti perskaičiuoti mokesčiai, apskaičiuoti delspinigiai ir taikomos kitos mokestinės pasekmės.

Kaip išvengti klaidų?

Pajamų natūra apskaita tampa gerokai paprastesnė, kai įmonėje aiškiai nustatyta automobilių naudojimo tvarka, pasirinktas vienas pajamų natūra apskaičiavimo metodas ir visa darbo užmokesčio apskaita vykdoma vienoje sistemoje.

Prieš leidžiant darbuotojams naudotis įmonės automobiliais asmeniniais tikslais verta įvertinti ne tik patogumą darbuotojams, bet ir mokestines pasekmes. Tinkamai pasirinktas pajamų natūra apskaičiavimo būdas, aiškios vidaus taisyklės ir tvarkinga apskaita padeda išvengti ginčų su mokesčių administratoriumi bei netikėtų papildomų išlaidų.

D. U. K.

Tai priklauso nuo pasirinkto pajamų natūra apskaičiavimo būdo. Jeigu taikomas fiksuotas 0,70 proc. arba 0,75 proc. metodas, vertinama ne kelionių skaičius, o galimybė darbuotojui naudotis automobiliu asmeniniais tikslais.

Galima pasirinkti vieną iš dviejų būdų – apskaičiuoti naudą pagal automobilio nuomos rinkos kainą arba taikyti fiksuotą 0,70 proc. ar 0,75 proc. dydį nuo automobilio tikrosios rinkos vertės.

0,75 proc. taikomas tuomet, kai darbdavys apmoka ir darbuotojo asmeninėms kelionėms sunaudotus degalus. Jeigu degalus darbuotojas apmoka pats, gali būti taikomas 0,70 proc. dydis.

Jeigu darbuotojas visą mėnesį faktiškai nesinaudojo automobiliu, pavyzdžiui, sirgo, atostogavo arba automobilis buvo remontuojamas, pajamos natūra paprastai neskaičiuojamos.

Taip. Jeigu darbuotojas moka rinkos kainą atitinkantį nuomos mokestį, tokia nauda nelaikoma pajamomis natūra.

Ne. Jeigu nuomos mokestis neatitinka rinkos kainos arba darbuotojas automobiliu naudojasi plačiau, nei numatyta sutartyje, mokesčių administratorius gali pripažinti pajamas natūra.