Atnaujinta 2026-01-19

PVM sąskaita faktūra yra oficialus dokumentas, kuriuo patvirtinamas prekių ar paslaugų pardavimas. Joje nurodoma kaina, pridėtinės vertės mokestis (PVM) ir kiti privalomi duomenys, reikalingi apskaitai bei mokesčių deklaravimui. Šis dokumentas yra svarbus abiem sandorio pusėms – tiek pardavėjui, tiek pirkėjui, nes be jo neįmanoma tinkamai pagrįsti pajamų, sąnaudų ar PVM atskaitos.

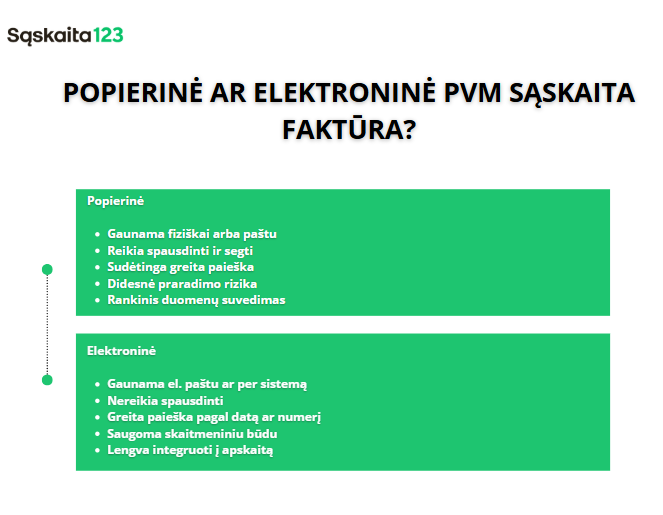

Elektroninės PVM sąskaitos faktūros – jau kasdienybė

Iki 2013 metų elektroninių sąskaitų naudojimas buvo sudėtingas – reikėjo saugaus elektroninio parašo arba specializuotų EDI sprendimų. Tačiau situacija pasikeitė, kai Valstybinė mokesčių inspekcija pradėjo pripažinti ir el. paštu siunčiamas PVM sąskaitas faktūras.

Šiandien elektroninė PVM sąskaita faktūra – skaitmeninis dokumentas, turintis tokią pačią teisinę galią kaip ir popierinė. Ji siunčiama ir gaunama elektroniniu formatu, o tai leidžia greičiau tvarkyti apskaitą ir sumažinti administracinę naštą.

Kodėl elektroninė sąskaita – patogesnis pasirinkimas?

Elektroninės sąskaitos išrašomos, perduodamos ir saugomos struktūrizuotai, todėl jas lengva integruoti į apskaitos sistemas ir automatizuoti apmokėjimo procesus. Tai ypač aktualu verslams, kurie nori taupyti laiką, išvengti rankinio duomenų suvedimo ir klaidų.

Svarbu žinoti, kad pagal PVM įstatymą, PVM sąskaitos faktūros gali būti tiek popierinės, tiek elektroninės.

Kaip formuojamos elektroninės PVM sąskaitos faktūros?

Elektroninės PVM sąskaitos faktūros gali būti formuojamos automatiškai per specialias sistemas. Registruoti PVM mokėtojai Lietuvoje privalo teikti duomenis per i.SAF sistemą, kurioje apskaitomos išrašytos ir gautos sąskaitos.

Pagrindinis įstatymo reikalavimas – pasirinktas sprendimas turi užtikrinti:

- tiekėjo autentiškumą,

- sąskaitos turinio nekintamumą,

- aiškų ir skaitomą dokumentą.

Tai reiškia, kad turi būti aišku, kas išrašė sąskaitą, ir negalėti būti pakeisti jos duomenys.

Elektroninių sąskaitų saugojimas

Elektroninės PVM sąskaitos faktūros turi būti saugomos tokia forma, kokia buvo gautos ar išrašytos. Kaip ir popierinės, jos privalo būti saugomos 10 metų, todėl svarbu pasirūpinti saugiu jų archyvavimu ir lengva prieiga prireikus patikrinimų ar apskaitos duomenų.

D. U. K.

Tai skaitmeninis dokumentas, kuriame pateikiama visa informacija, kuri privaloma ir popierinėje PVM sąskaitoje faktūroje. Skirtumas tik tas, kad ji nėra spausdinama, o saugoma elektroniniu formatu.

Gautą elektroninę PVM sąskaitą faktūrą reikia saugoti elektroniniu būdu. Esant poreikiui, ją galima atsispausdinti, tačiau originalu laikomas būtent elektroninis dokumentas.