Atnaujinta 2025-02-20

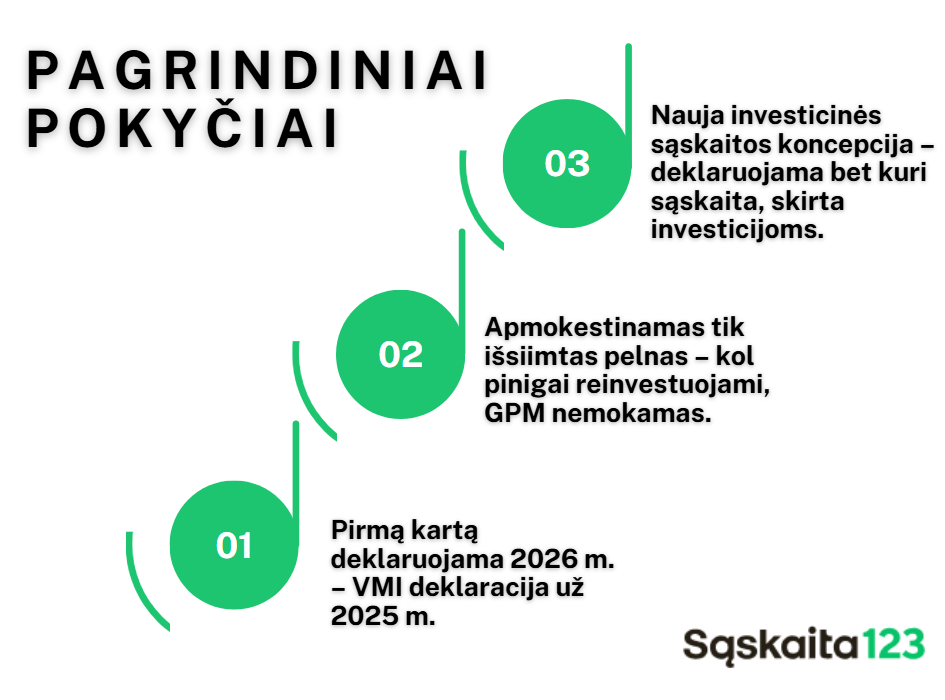

Nuo 2025 metų keičiasi gyventojų pajamų mokesčio (GPM) taisyklės, kurios yra susijusios su investicinėmis sąskaitomis. Pagrindinis pokytis – aiškesnis investicinių pajamų apmokestinimas ir lengvatos investuojantiems per specialias sąskaitas.

Pajamų mokesčio apmokestinimo apibrėžimas

Gyventojo gautų pajamų apmokestinimą reglamentuoja GPM įstatymas.

Pajamų mokesčio apmokestinimo rėžimas gali būti skirtingas ir taikomas įvairioms pajamoms, pavyzdžiui, pajamoms, gautoms iš darbo santykiais ar jų esmę atitinkančiais santykiais susijusioms pajamoms.

Lietuvos gyventojų pajamų mokestis (GPM) yra mokestis, renkamas nuo fizinių asmenų pajamų, kurios gali būti susijusios tiek su darbo santykiais ar jų esmę atitinkančiais santykiais, tiek su kitomis pajamomis.

Iš esmės gyventojo pajamos – tai visos jo pajamos,atlygis už atliktus darbus, suteiktas paslaugas, už perduotas ar suteiktas teises, už parduotą ar kitaip perleistą, investuotą turtą ar lėšas ir (arba) kita nauda pinigais ir (arba) natūra, išskyrus tam tikras išimtis.

Tai reiškia, kad, pavyzdžiui, nuolatinio Lietuvos gyventojo pajamų mokesčio objektas apima tiek Lietuvoje, tiek užsienyje gautas pajamas, kurios yra susijusios tiek su darbo santykiais ar jų esmę atitinkančiais santykiais, tiek ir visos kitos pajamos. Šis platus apibrėžimas užtikrina, kad visi pajamų šaltiniai būtų tinkamai apmokestinti, nepriklausomai nuo jų kilmės.

GPM ir investicinės sąskaitos naujas apmokestinimo rėžimas nuo 2025 metų

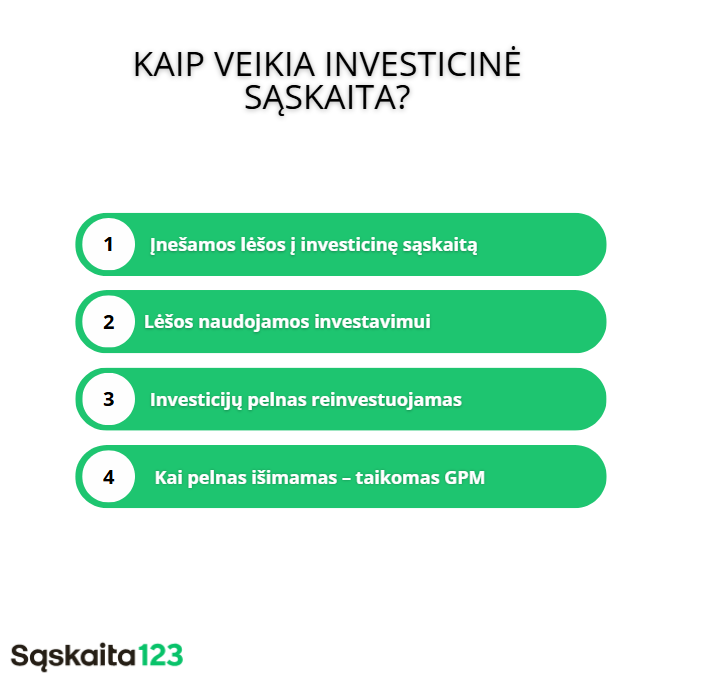

Nuo šių 2025 metų Lietuvoje įteisinta „investicinės sąskaitos“ lengvata. Šios sąskaitos esmė tokia, kad gyventojai neprivalės atidaryti specialios sąskaitos.

Investicine sąskaita bus laikoma bet kuri mokesčių administratoriui deklaruota sąskaita, kurios lėšas gyventojas naudos tik investicijoms į finansinius produktus – t. y. gyventojas tik turės deklaruoti mokesčių administratoriui apie tokią sąskaitą.

Iki šios sąskaitos įteisinimo GPM įstatyme, apmokestinimas buvo toks, kad, jeigu, pavyzdžiui, gyventojas turi atsidaręs tam tikroje platformoje sąskaitą, į ją perveda pinigus iš banko sąskaitos ir tuomet perka, vėliau parduoda, pavyzdžiui, akcijas ar kitą finansinį turtą – per metus gautas rezultatas (teigiamas skirtumas tarp akcijų pirkimų ir pardavimų – t. y. pelnas) apmokestinamas GPM, nepaisant to, jog šio gauto pelno gyventojas nepersivedė atgal į banko sąskaitą ir nenaudojo, o toliau investavo pirkdamas kitas akcijas.

Tiesa, ir toliau galioja lengvata, kad jeigu metinis pelnas (iš akcijų ar kito finansinio turto pardavimo pajamų atėmus įsigijimo kainą) neviršija 500 eurų, išskyrus kai akcijos tikslinių teritorijų įmonių, jis neapmokestinamas GPM.

Tuo tarpu investicinė sąskaita, paprastai tariant, reiškia, kad bus apmokestinamas tik galutinis investavimo rezultatas – iš sąskaitos išsiimtos uždirbto pelno lėšos. Kol jos yra toliau reinvestuojamos tolimesnėms investicijoms šioje investicinėje sąskaitoje – apmokestinimo nebus.

Investicinės sąskaitos ir jų apmokestinimas

Investicinės sąskaitos yra sąskaitos, skirtos investicijų valdymui ir apmokestinimui. Jos yra atskirtos nuo kitų sąskaitų, kad būtų galima atskirti investicijų pajamas nuo kitų pajamų.

- Investicinės sąskaitos yra apmokestinamos pagal GPM įstatymą.

- Per investicinę sąskaitą galimų investuoti lėšų suma GPM įstatymu neribojama.

- Taip pat neribojamas investicinių sąskaitų skaičius. Taigi per investicinę sąskaitą galimų investuoti lėšų suma nebus ribojama.

- Jeigu gyventojas kaip investicines deklaruotų kelias sąskaitas, per jas gautas pelnas būtų vertinamas bendrai.

Kaip apskaičiuojamas GPM?

Mokėtina pajamų mokesčio suma apskaičiuojama išmokėjus lėšas iš investicinės sąskaitos, jeigu išmokėtų lėšų suma viršys lėšų išmokėjimo dieną investicinėje sąskaitoje buvusį įnašą.

- kai iš investicinės sąskaitos išmokėtų lėšų suma neviršija lėšų išmokėjimo dieną investicinėje sąskaitoje buvusio įnašo, mokėtina pajamų mokesčio suma neapskaičiuojama, tačiau investicinėje sąskaitoje esantis įnašo likutis mažinamas, atskaitant iš investicinės sąskaitos išmokėtų lėšų sumą;• kai iš investicinės sąskaitos išmokėtų lėšų suma (jos dalis) viršija lėšų išmokėjimo dieną investicinėje sąskaitoje buvusią įnašo sumą, iš išmokėtų lėšų sumos atimamas įnašo likutis ir apmokestinamosios pajamos yra lygios išmokėtų lėšų daliai, viršijančiai lėšų išmokėjimo metu investicinėje sąskaitoje buvusį įnašų likutį;

- kai lėšos išmokamos iš investicinės sąskaitos, o lėšų išmokėjimo dieną investicinėje sąskaitoje buvęs įnašo likutis yra 0 EUR, apmokestinamosioms pajamoms priskiriama visa iš investicinės sąskaitos išmokėtų lėšų suma.

- Vis dėlto jeigu GPM atsiranda, tai pajamos, gautos už parduotas finansines priemones, apmokestinamos taikant 15 proc. pajamų mokesčio tarifą. Jei bendra per kalendorinius metus gautų kitų apmokestinamųjų pajamų suma viršytų 120 vidutinių darbo užmokesčių (toliau – VDU) sumą, šią ribą viršijanti suma būtų apmokestinama taikant 20 proc. gyventojų pajamų mokesčio tarifą.

Informacija apie gyventojų pajamų mokesčio deklaravimą dėl investicinės sąskaitos

Šiuo metu (2025 metais) gyventojams nieko daryti papildomai nereikia, nes turimą ar naują sąskaitą nusprendus panaudoti investavimui, ją reikia deklaruoti VMI kaip investicinę ne anksčiau nei 2026 m. pajamų deklaracijoje už 2025 m.

Be to, svarbu, kad investicinę sąskaitą VMI galės deklaruoti tik Lietuvos mokesčių rezidentai.