Atnaujinta 2026-01-27

Dirbant su užsienio klientais vis dažniau kyla klausimas ne ar reikia deklaruoti pajamas, bet kaip tai padaryti teisingai. Ypač 2026 metais, kai daug savarankiškai dirbančių, nuotolinių specialistų ar verslų pajamas gauna iš skirtingų valstybių.

Pajamų deklaravimas tokiu atveju priklauso ne nuo vieno faktoriaus, o nuo visos aplinkybių visumos: nuo gyvenamosios vietos iki to, kokioje šalyje buvo gautos pajamos ir ar su ja Lietuva taiko dvigubo apmokestinimo išvengimo sutartį.

Vilniaus universiteto Teisės fakulteto ir Verslo mokyklos docentas Martynas Endrijaitis pabrėžia, kad didžiausia klaida, kurią daro gyventojai – pajamų deklaravimą painioja su pajamų apmokestinimu.

„Esmė ta, jog gyventojas pajamas privalo deklaruoti nepriklausomai nuo to, ar Lietuvoje nuo šių pajamų turi mokėti pajamų mokestį, ar jo mokėti neturi“, – akcentuoja docentas.

Nuo ko priklauso pareiga deklaruoti užsienio pajamas?

Pasak Martyno Endrijaičio, 2026 m. išlieka principas, kad prievolė deklaruoti ir mokėti pajamų mokestį Lietuvoje priklauso nuo kelių esminių aplinkybių.

- Pirmiausia vertinamas gyventojo rezidavimo statusas: ar asmuo laikomas nuolatiniu Lietuvos gyventoju, ar nenuolatiniu.

- Ne mažiau svarbu ir tai, kokios rūšies pajamas gyventojas gavo: darbo užmokestį, individualios veiklos pajamas, dividendus, turto nuomos ar pardavimo pajamas.

- Trečias reikšmingas kriterijus – valstybė, kurioje pajamos buvo uždirbtos.

„Svarbu įvertinti, ar pajamos gautos valstybėje, su kuria Lietuva taiko dvigubo apmokestinimo išvengimo sutartį, ar valstybėje, kuri yra įtraukta į tikslinių teritorijų sąrašą, ar tokioje, su kuria nėra taikoma nei sutartis, nei specialus režimas“, – aiškina M. Endrijaitis.

Šių kriterijų visuma lemia, ar pajamos bus apmokestinamos Lietuvoje, ar užsienyje sumokėtas mokestis bus įskaitytas.

Nuolatinis ar nenuolatinis gyventojas?

Vienas svarbiausių klausimų deklaruojant pajamas – gyventojo statusas. Jei asmuo laikomas nuolatiniu Lietuvos gyventoju, jis privalo deklaruoti visas per metus gautas pajamas (tiek Lietuvoje, tiek užsienyje).

„Jeigu esate nuolatinis Lietuvos gyventojas ir užsienio valstybėje nuo gautų pajamų jau sumokėjote pajamų mokestį, Lietuvoje gali būti naikinamas dvigubas tokių pajamų apmokestinimas“, – pažymi docentas.

Tai reiškia, kad Lietuvoje mokėti mokesčio antrą kartą gali nereikėti arba reikės sumokėti tik skirtumą, jei Lietuvoje taikomas tarifas yra didesnis.

Visai kita situacija taikoma nenuolatiniams Lietuvos gyventojams. Tokiu atveju nuo užsienyje gautų pajamų pajamų mokestis Lietuvoje nemokamas (nepriklausomai nuo to, kokioje valstybėje pajamos gautos ir kokios jos rūšies).

Kada laikoma, kad esate nuolatinis Lietuvos gyventojas?

Pagal Gyventojų pajamų mokesčio įstatymą, asmuo laikomas nuolatiniu Lietuvos gyventoju, jei bent viena iš aplinkybių yra tenkinama. Tai gali būti deklaruota gyvenamoji vieta Lietuvoje, asmeninių, socialinių ar ekonominių interesų buvimas Lietuvoje, buvimas Lietuvoje 183 ar daugiau dienų per metus arba kiti įstatyme numatyti atvejai.

„Praktikoje dažnai vertinama ne viena, o kelios aplinkybės kartu, todėl gyventojo statusas nėra vien tik formalus registracijos klausimas“, – atkreipia dėmesį M. Endrijaitis.

Būtent todėl dirbant nuotoliniu būdu ar gyvenant tarp kelių valstybių verta itin atidžiai įsivertinti savo situaciją.

Deklaruoti reikia net ir tada, kai mokesčio mokėti nereikia

Viena svarbiausių žinučių, kurią pabrėžia ekspertai – deklaravimo pareiga egzistuoja net ir tada, kai Lietuvoje pajamų mokestis nemokamas.

„Gyventojas pajamas privalo deklaruoti nepriklausomai nuo to, ar taikant dvigubo apmokestinimo išvengimo mechanizmą pajamos Lietuvoje yra atleidžiamos nuo mokesčio“, – sako docentas.

Metinėje pajamų deklaracijoje turi būti nurodytos visos per metus gautos pajamos Lietuvoje ir užsienio valstybėse, išskyrus tas, kurios pagal įstatymus laikomos nedeklaruojamomis neapmokestinamosiomis pajamomis.

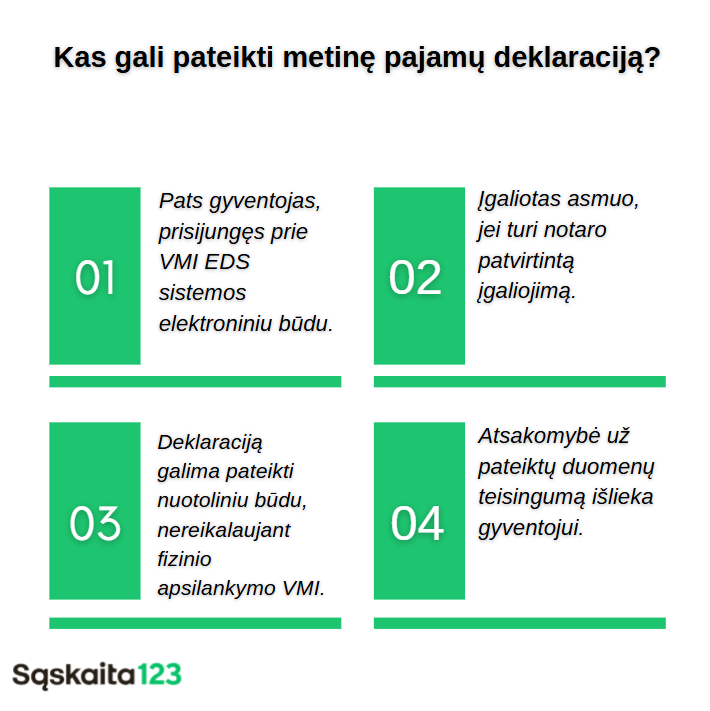

Kada ir kaip pateikti metinę pajamų deklaraciją?

Už 2026 metais gautas pajamas deklaracija turi būti pateikta iki 2027 m. gegužės 1 dienos. Tai galioja visiems nuolatiniams Lietuvos gyventojams, nepriklausomai nuo to, ar pajamos gautos Lietuvoje, ar užsienyje.

Pajamų deklaravimas 2026 m.

StraipsnisPatogiausias būdas pateikti deklaraciją – per Valstybinės mokesčių inspekcijos Elektroninio deklaravimo sistemą (EDS), prisijungiant per elektroninę bankininkystę ar kitomis elektroninėmis priemonėmis.

„Svarbu žinoti, kad metinę pajamų deklaraciją gali pateikti ir įgaliotas asmuo, tačiau tokiu atveju prie deklaracijos turi būti pridėtas notaro patvirtintas įgaliojimas“, – primena M. Endrijaitis.

Kodėl verta deklaruoti atsakingai?

Tinkamai deklaruotos pajamos leidžia išvengti ginčų su mokesčių administratoriumi, delspinigių ar baudų, o kartu suteikia aiškumą pačiam gyventojui (ypač planuojant veiklą ateityje, skaičiuojant socialines garantijas ar kreditingumą).

2026 metais, kai tarptautinis darbas tampa norma, o ne išimtimi, pajamų iš užsienio deklaravimas tampa ne tik teisine pareiga, bet ir finansinės tvarkos pagrindu. Jei kyla abejonių dėl savo statuso ar gautų pajamų apmokestinimo, specialistai pataria ne spėlioti, o pasikonsultuoti, nes teisinga deklaracija visada kainuoja mažiau nei pavėluota korekcija.

D. U. K.

Taip. Pajamų deklaravimo pareiga priklauso ne nuo kliento teisinės formos, o nuo to, ar pajamos buvo gautos ir ar esate nuolatinis Lietuvos gyventojas. Net ir pavieniai pavedimai iš fizinių asmenų gali būti laikomi deklaruotinomis pajamomis.

Taip. Pajamų gavimo forma ar tarpininkavimo platforma neturi reikšmės. Vertinama pati pajamų gavimo esmė, o ne tai, per kokį kanalą jos pasiekė jūsų sąskaitą.

Taip. Pajamos, gautos užsienio valiuta, deklaracijoje nurodomos eurais, taikant oficialų Lietuvos banko arba Europos centrinio banko kursą pajamų gavimo dieną.

Taip. Pajamų dydis neturi įtakos pareigai jas deklaruoti, jei jos patenka į apmokestinamų ar deklaruotinų pajamų kategoriją.