Atnaujinta 2026-03-24

Nekilnojamojo turto nuoma Lietuvoje daugeliui tampa stabiliu pajamų šaltiniu, tačiau kartu atsiranda ir aiški pareiga – šias pajamas tinkamai deklaruoti. Praktikoje daugiausia klausimų kyla ne dėl pačio deklaravimo proceso, o dėl pasirinkimo, kaip tas pajamas apmokestinti ir kas konkrečiai turi mokėti mokesčius.

Nors sistema iš pirmo žvilgsnio gali atrodyti sudėtinga, iš tiesų ji remiasi keliais pagrindiniais principais. Juos paaiškina mokesčių teisės ir finansinės apskaitos teisinio reguliavimo specialistas Martynas Endrijaitis.

Ką laikome NT nuomos pajamomis?

Gyventojai dažniausiai gauna pajamas iš gyvenamosios paskirties nekilnojamojo turto: butų, namų ar jų dalių nuomos. Svarbu suprasti, kad mokesčių prasme skiriasi ne tik pajamų dydis, bet ir:

- turto paskirtis;

- nuomininko tipas;

- nuomos tikslas.

Martynas Endrijaitis pabrėžia: „Dažniausiai gyventojai gauna gyvenamosios paskirties NT nuomos pajamas, tačiau būtent nuo nuomos aplinkybių priklauso, kaip jos bus apmokestinamos ir deklaruojamos.“

Tai reiškia, kad net ir nuomojant tą patį butą skirtingais atvejais gali galioti skirtingos taisyklės.

Du apmokestinimo keliai: kurį pasirinkti?

Renkantis, kaip apmokestinti NT nuomos pajamas, svarbiausia įvertinti ne tik paprastumą, bet ir konkrečią situaciją – kam nuomojate turtą, kokios yra pajamos ir kiek turite objektų. Nors abu būdai galioja teisėtai, jų pritaikymas gali turėti skirtingą finansinį rezultatą, todėl sprendimą verta priimti apgalvotai.

Praktikoje pasirinkimas dažnai priklauso nuo to, ar siekiate kuo paprastesnio administravimo, ar optimalesnio mokesčių dydžio ilguoju laikotarpiu. Tai nėra tik formalus sprendimas. Netinkamai pasirinktas modelis gali reikšti didesnius mokesčius arba papildomą administracinę naštą.

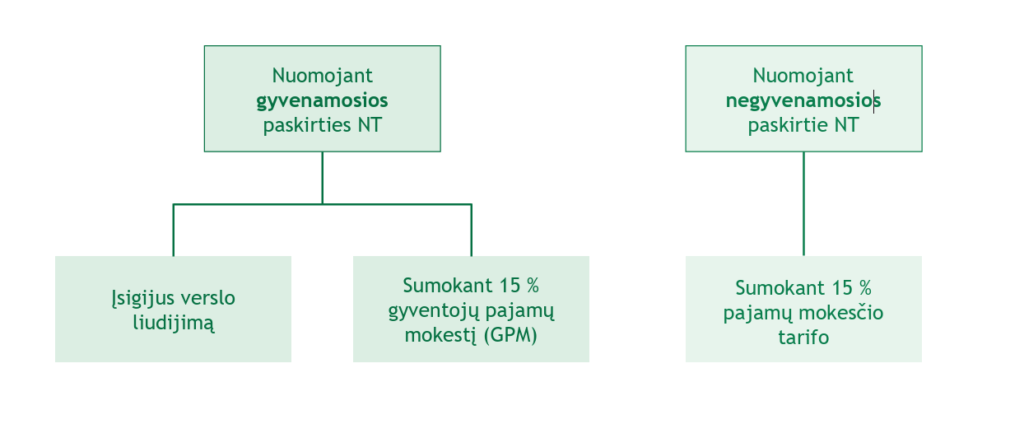

Verslo liudijimas – paprasta, bet ribota

Vienas paprasčiausių būdų – įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“. Tokiu atveju mokate iš anksto nustatytą, savivaldybės patvirtintą fiksuotą mokestį ir nebereikia skaičiuoti procentų nuo realiai gautų pajamų.

Šis variantas dažnai patrauklus dėl paprastumo: aiškiai žinote, kiek mokėsite, nepriklausomai nuo to, kiek pajamų faktiškai gaunate. Tai leidžia lengviau planuoti finansus ir išvengti sudėtingesnių skaičiavimų deklaruojant pajamas. Visgi, šis modelis turi aiškias ribas. Jis galioja tik tada, kai nuomojate gyvenamosios paskirties turtą fiziniams asmenims jų gyvenimui. Negalite jo taikyti, jei nuomininkas yra įmonė arba jei turtas naudojamas komercinei veiklai. Tokiais atvejais teks rinktis kitą apmokestinimo būdą.

Taip pat svarbu nepamiršti, kad kiekvienam nuomojamam objektui reikia atskiro verslo liudijimo. Jei turite kelis butus, mokestis dauginasi, todėl šis variantas ne visada bus finansiškai naudingiausias.

Martynas Endrijaitis akcentuoja: „Verslo liudijimas yra patogus sprendimas, tačiau jis tinka tik labai konkrečioms situacijoms – gyventojų gyvenamajai nuomai.“

15 % GPM – universalesnis sprendimas

Kitas pasirinkimas – deklaruoti realias pajamas ir mokėti 15 % gyventojų pajamų mokestį. Tai lankstesnis ir dažnai universalesnis variantas, kuris taikomas tiek gyvenamosios, tiek komercinės paskirties NT nuomai.

Šis modelis leidžia tiksliai susieti mokesčius su realiai gautomis pajamomis. Jei nuomos pajamos nėra didelės arba jos svyruoja, tai gali būti palankesnis sprendimas nei fiksuotas mokestis.

Svarbu atminti, kad jei metinės pajamos viršija tam tikras ribas, gali būti taikomas progresinis tarifas. Tai reiškia, kad dalis pajamų gali būti apmokestinta didesniu nei 15 % tarifu, todėl ilgainiui mokestinė našta gali išaugti.

Šis būdas dažniausiai pasirenkamas tada, kai nuomos situacija yra sudėtingesnė arba lankstesnė:

- nuomojama įmonei;

- nuomojamas komercinis turtas;

- nuomos pajamos yra didesnės arba kintančios.

Be to, šis modelis suteikia daugiau galimybių prisitaikyti prie skirtingų situacijų, pavyzdžiui, kai keičiasi nuomininkai ar nuomos pobūdis.

Galutinis pasirinkimas turėtų būti paremtas ne tik patogumu, bet ir realia finansine nauda. Tai reiškia, kad prieš priimant sprendimą verta įsivertinti ne tik dabartines pajamas, bet ir planuojamą nuomos modelį ateityje.

Kada mokestį mokate ne jūs?

Vienas dažniausiai painiojamų momentų – kas iš tikrųjų turi sumokėti GPM?

Jeigu nuomojate:

- įmonei,

- arba individualią veiklą vykdančiam asmeniui, kuris turtą naudoja veiklai –

tuomet mokestį apskaičiuoja, išskaičiuoja ir sumoka pats nuomininkas.

Martynas Endrijaitis paaiškina: „Tokiais atvejais nuomos pajamos laikomos A klasės pajamomis, todėl mokesčio prievolė tenka išmokėtojui, o ne nuomotojui.“

Tai labai svarbu, nes klaidingai sumokėtas mokestis gali sukelti papildomų administracinių problemų.

Nesvarbu, kokios paskirties turtas nuomojamas – visada tikslinga sudaryti nekilnojamojo turto nuomos sutartį.

A klasė ir B klasė: esminė logika

A klasė ir B klasė – pagrindinis principas, lemiantis, kas turi sumokėti pajamų mokestį nuo nuomos pajamų. Nuo šio suskirstymo priklauso ne tik deklaravimo tvarka, bet ir jūsų atsakomybė – ar mokestį apskaičiuoja nuomininkas, ar tai turite padaryti patys.

Iš esmės visa logika labai paprasta: jei nuomos mokėtojas yra „stipresnė“ mokestine prasme šalis (įmonė ar veiklą vykdantis asmuo), jis perima mokesčių administravimą. Jei nuomojate paprastam gyventojui – visa atsakomybė lieka jums. Būtent ši vieta dažniausiai sukelia daugiausia painiavos.

A klasės pajamos – kai atsakomybė perduodama

A klasės pajamos atsiranda tada, kai nuomos mokėtojas yra juridinis ar veiklą vykdantis subjektas. Tai gali būti:

- Lietuvos įmonė;

- užsienio įmonės padalinys Lietuvoje;

- individualią veiklą vykdantis asmuo, kuris nuomojamą turtą naudoja veikloje.

Tokiu atveju:

- mokestį apskaičiuoja ir išskaičiuoja pats nuomininkas

- jis deklaruoja pajamas GPM313 ir GPM312 formose

- nuomotojui nereikia rūpintis mokesčio pervedimu kiekvieną kartą

Tai reiškia, kad jūs gaunate jau „po mokesčių“ išmokėtą sumą arba bent jau nebeturite pareigos patys skaičiuoti ir pervesti GPM. Administracinė našta tampa mažesnė, tačiau svarbu pasitikrinti, ar mokėtojas tikrai viską atlieka tinkamai.

Mokesčio sumokėjimo terminai priklauso nuo to, kada išmokama nuoma. Jei ji išmokama iki mėnesio 15 dienos – mokestis turi būti sumokėtas iki tos pačios dienos. Jei išmokama po 15 dienos – mokestis turi būti sumokėtas iki mėnesio pabaigos. Jei mokėjimai vyksta rečiau (pvz., kartą per ketvirtį ar metus), mokestis apskaičiuojamas tą mėnesį, kai pinigai faktiškai išmokami.

Martynas Endrijaitis pažymi: „A klasės pajamų atveju nuomotojas dažnai daro klaidą manydamas, kad turi pats papildomai sumokėti mokestį, nors tai jau yra nuomininko pareiga.“

B klasės pajamos – kai viską darote patys

Kai nuomojate paprastam gyventojui, kuris turtą naudoja asmeniniams tikslams, pajamos laikomos B klasės. Tai yra dažniausia situacija tarp gyventojų, nuomojančių butus ilgalaikei gyvenamajai nuomai.

Tokiu atveju:

- pats deklaruojate pajamas

- metinę pajamų deklaraciją pateikiate iki gegužės 1 d.

- iki tos pačios dienos sumokate GPM

Svarbu suprasti, kad čia visa atsakomybė tenka jums. Niekas kitas mokesčio nei apskaičiuos, nei sumokės. Tai reiškia, kad turite kaupti informaciją apie gautas pajamas, įsivertinti mokestinę prievolę ir laiku ją įvykdyti.

B klasės pajamos suteikia daugiau kontrolės, tačiau kartu reikalauja daugiau disciplinos. Jei pamiršite deklaruoti ar pavėluosite sumokėti mokestį, gali būti taikomi delspinigiai.

Martynas Endrijaitis pabrėžia: „B klasės pajamų atveju svarbiausia yra savalaikis deklaravimas. Būtent čia dažniausiai atsiranda problemų, o ne pačiame mokesčio apskaičiavime.“

Galutiniame rezultate skirtumas tarp A ir B klasės nėra tik formalumas. Tai lemia, kiek aktyviai turite dalyvauti visame procese. Jei tai suprantate iš anksto, galite išvengti daugumos praktinių klaidų.

Kaip vyksta deklaravimas?

Deklaravimas vyksta per VMI sistemą, pateikiant metinę pajamų deklaraciją.

Joje nurodote:

- gautas nuomos pajamas;

- taikomą apmokestinimo būdą;

- apskaičiuotą mokėtiną mokestį.

Jei pajamos buvo A klasės, jos dažniausiai jau būna iš dalies deklaruotos mokėtojo, tačiau vis tiek verta jas pasitikrinti savo deklaracijoje.

Svarbiausia – laikytis termino. Pavėlavus gali būti skaičiuojami delspinigiai.

Dažniausios klaidos, kurios kainuoja

Praktikoje daugiausia problemų kyla ne dėl sudėtingumo, o dėl neteisingų sprendimų.

Dažniausios klaidos:

- pasirinktas netinkamas apmokestinimo būdas;

- naudojamas verslo liudijimas, kai nuomininkas yra įmonė;

- nesuprantama, kas turi sumokėti mokestį;

- pavėluotas deklaravimas;

- neįvertinamas progresinis tarifas.

Martynas Endrijaitis pabrėžia: „Didžioji dalis mokestinių klaidų atsiranda tada, kai gyventojai neįvertina, kam ir kokiomis sąlygomis nuomoja turtą.“

Tvarkingai deklaruojamos NT nuomos pajamos leidžia ne tik išvengti baudų, bet ir ramiai planuoti savo finansus ateityje, o tai ir yra svarbiausia ilgalaikėje perspektyvoje.

DUK

Taip, pajamų forma nesvarbi – jos vis tiek turi būti deklaruojamos, nepriklausomai nuo atsiskaitymo būdo.

Taip, pasirinkimas nėra visam laikui – kiekvienais metais galite rinktis kitą modelį pagal situaciją.

Ne, bet ji yra labai rekomenduojama kaip įrodymas, jei kiltų klausimų iš VMI.

Taip, deklaruojamos visos faktiškai gautos pajamos, net jei nuoma buvo laikina.

Galima, tačiau bus skaičiuojami delspinigiai už pavėluotą mokėjimą.