Atnaujinta 2026-03-17

Dividendus Lietuvos įmonės išmoka akcininkams fiziniams asmenims, tuomet Lietuvoje įmonės nuo tokių dividendų turi išskaičiuoti 15 proc. GPM mokestį.

Aktualu atskirti atvejus, kuomet išmokos, gautos mažinant įmonės įstatinį kapitalą, buvo sudarytos iš įmonės pelno, rezervų.

Pavyzdžiui, įmonės įstatinis kapitalas 2024 m. buvo 10 000 Eur. 2025 m. įmonės akcininkai, skirstant 2023 m. uždirbtą pelną, priėmė sprendimą nukreipti pelną į rezervus, o vėliau iš rezervų padidinti įstatinį kapitalą iki 70 000 Eur. Tarkime, tokia įmonė numato sumažinti savo įstatinį kapitalą iki 30 000 Eur bei įmonės akcininkams fiziniams asmenims išmokėti atitinkamas sumas. Todėl įmonės įstatinis kapitalas buvo padidintas 50 000 Eur suma (70 000 – 10 000), akcininkams išmokėti skirta suma iš viso sudarys 40 000 Eur (70 000 – 30 000). Taigi šiems akcininkams kaip Lietuvos gyventojams tokios išmokėtos išmokos bus laikomos jų pajamomis iš paskirstytojo pelno (dividendais).

Taigi remiantis pavyzdžiu, atskleistina, kad dividendais laikomos ir skirstant įmonės pelną ar mažinant įmonės įstatinį kapitalą, sudarytą ne iš įmonės akcininkų įnašų, akcininko gautos lėšos arba akcininkui perleisto turto tikroji rinkos kaina to turto nuosavybės teisės perleidimo akcininkui dieną.

Kuomet įmonės įstatinis kapitalas buvo didintas iš šios įmonės pelno ar rezervų ir vėliau mažinamas, tai laikoma, kad pirmiausia akcininkams išmokama ta įstatinio kapitalo dalis, kuri buvo sudaryta ne iš įmonės akcininkų įnašų, bet didinant įstatinį kapitalą iš pelno ar rezervų. Tokios akcininkams išmokamos sumos priskiriamos dividendams.

Taip pat aktuali atskirti situacijas, kuomet išmokos, gautos mažinant įstatinį kapitalą, buvo formuojamos akcininko įnašais.

Sumažinus įmonės įstatinį kapitalą, kuris nebuvo didinamas iš įmonės pelno ar rezervų, gyventojui išmokama išmoka (pinigais ar turtu) nėra laikoma jo dividendais. Taigi įmonės akcininko atsiimami įnašai nebus laikomi ir jo pajamomis.

Visgi aktualu žinoti, kad jeigu:

- įmonės įstatinis kapitalas buvo didinamas Pelno mokesčio įstatymo 41 str. 2 d. 7 punkte nustatytu vienetų reorganizavimo būdu (t. y. įmonės, kurios įstatinis kapitalas yra mažinamas, akcijas gyventojas gavo mainais keičiant į kitos įmonės akcijas, t. y. kapitalas buvo formuotas nepiniginiais įnašais), ir

- įmonės įstatinis kapitalas nebuvo didinamas iš pelno ar rezervų,

tai sumažinus šios įmonės įstatinį kapitalą gyventojui išmokama išmoka, viršijanti gyventojo įnašo į tokią įmonę ir iki reorganizavimo gyventojo turėtų reorganizuotos įmonės akcijų (dalių, pajamų) įsigijimo kainos sumą, apmokestinama kaip vertybinių popierių pardavimo pajamos.

Gyventojų pajamų mokestis: dividendai

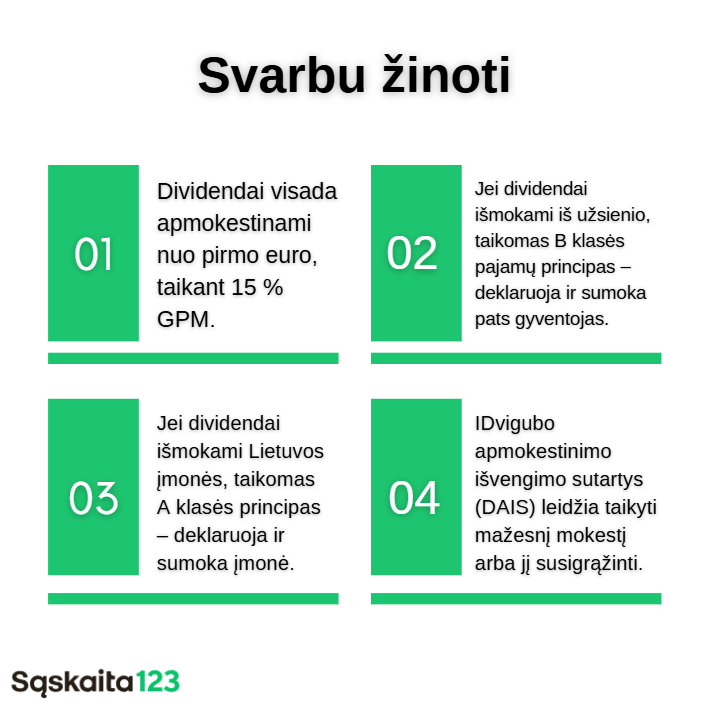

GPM už gautus dividendus yra skaičiuojamas nuo pirmo euro.

Dividendai apmokestinami taikant 15 proc. pajamų mokesčio tarifą.

Lietuvos įmonės, išmokėdamos dividendus, nuo išmokamos sumos turi apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. pajamų mokestį.

Dvigubo apmokestinimo (Impact of Double Taxation Treaties)

Dviejų šalių mokesčių sutartys (Double Taxation Treaties) yra tarptautinės sutartys, kurios padeda išvengti dvigubo mokesčių mokėjimo tarp dviejų šalių. Šios sutartys nustato, kaip bus apmokestinamos pajamos, jei fizinis ar juridinis asmuo gauna pajamas iš dviejų šalių. Lietuvoje yra sudarytos dviejų šalių mokesčių sutartys su visomis ES šalimis ir įvairiomis kitomis pasaulio valstybėmis. Visą sutarčių sąrašą galima rasti VMI svetainėje.

Šios sutartys yra ypač naudingos Lietuvos gyventojams ir įmonėms, kurie turi pajamų iš užsienio, nes jos padeda sumažinti mokesčių naštą ir išvengti dvigubo apmokestinimo. Tai reiškia, kad pajamos, gautos iš užsienio, gali būti apmokestinamos tik vieną kartą, pagal sutarties nuostatas, taip užtikrinant teisingą mokesčių mokėjimą ir skatinant tarptautinę veiklą.

Jeigu dividendai, išmokami užsienio valstybių, su kuriomis Lietuva sudariusi ir taiko dvigubo išvengimo sutartį (DAIS), rezidentams, gali būti taikomas atitinkamoje sutartyje nustatytas mažesnis pajamų mokesčio tarifas. Sutartyje numatytą mokesčio tarifą Lietuvos įmonė gali pritaikyti turėdama fizinio asmens pateiktą užsienio valstybės rezidento prašymą sumažinti išskaičiuojamą mokestį (FR0021 forma).

Dvigubo apmokestinimo klausimai

Gyventojai, norėdami Lietuvoje gautiems dividendams prisitaikyti Lietuvos su užsienio valstybe, kurios nuolatiniu gyventoju esate laikomas, taikomoje dvigubo apmokestinimo išvengimo sutartyje (DAIS) dividendams apmokestinti nustatytą mažesnį pajamų mokesčio tarifą ir susigrąžinti pajamų mokestį, turi pateikti FR0022 formą.

Aktualus klausimas ir nuo ko priklauso, ar turėsite deklaruoti pajamas ir mokėti pajamų mokestį Lietuvoje?

Jei gavote pajamų užsienio valstybėje, prievolė mokėti pajamų mokestį ir deklaruoti pajamas Lietuvoje priklauso nuo šių aplinkybių:

- Jūsų rezidavimo statuso (esate nuolatinis Lietuvos gyventojas ar nenuolatinis);

- gautų pajamų rūšies (gavote darbo užmokesčio, turto nuomos ar pardavimo pajamų, dividendų, individualios veiklos ar kitos rūšies pajamų);

- valstybės, kurioje uždirbtos pajamos:

- pajamas gavote valstybėje, su kuria Lietuva taiko dvigubo apmokestinimo išvengimo sutartį (DAIS);

- pajamas gavote valstybėje, kuri įtraukta į Tikslinių teritorijų sąrašą;

- pajamas gavote valstybėje, su kuria netaikoma DAIS, bet nėra ir valstybė, įtraukta į Tikslinių teritorijų sąrašą.

Jeigu esate nuolatinis Lietuvos gyventojas ir užsienio valstybėje nuo gautų pajamų sumokėjote pajamų mokestį, Lietuvoje gali būti naikinamas dvigubas tokių pajamų apmokestinimas (t. y. antrą kartą Lietuvoje mokesčio mokėti nereikia arba sumokėtas pajamų mokestis užsienyje užskaitomas ir Lietuvoje sumokama trūkstama dalis).

Jeigu esate nenuolatinis Lietuvos gyventojas, nuo užsienio valstybėse gautų pajamų nereikia mokėti pajamų mokesčio Lietuvoje, nesvarbu kokioje valstybėje gavote pajamas ir kokios rūšies.

Apie dividendų deklaravimą

Iš Lietuvos įmonės gyventojo (nuolatinio ir nenuolatinio) gauti dividendai priskiriami A klasės pajamoms, nuo kurių mokestį išskaičiuoti, deklaruoti ir sumokėti turi pajamas išmokantis asmuo – t. y. Lietuvos įmonė.

Lietuvos įmonė, išmokėtus dividendus turi deklaruoti mėnesinės pajamų mokesčio deklaracijos GPM313 formoje (iki kito mėnesio 15 dienos) bei metinės gyventojams išmokėtų išmokų deklaracijos GPM312 formoje (iki kitų metų vasario 15 d.) ir jos GPM312L ir / ar GPM312U prieduose.

Dividendus išmokėjusi Lietuvos įmonė apskaičiuotą pajamų mokestį privalo sumokėti į biudžetą: iki to paties mėnesio 15 dienos, kai dividendai išmokėti iki to mėnesio 15 dienos; iki to paties mėnesio paskutinės dienos, kai dividendai išmokėti po to mėnesio 15 dienos.

Užsienio valstybių, su kuriomis Lietuva yra sudariusi ir taiko dvigubo apmokestinimo išvengimo sutartis, rezidentų gautiems dividendams gali būti taikomas šiose sutartyse nustatytas mažesnis mokesčio tarifas. Nuolatinio Lietuvos gyventojo iš užsienio įmonių gaunami dividendai priskiriami B klasės pajamoms, nuo kurių mokestį sumokėti ir deklaruoti metinėje pajamų deklaracijoje turi pats nuolatinis Lietuvos gyventojas. Nuolatinis Lietuvos gyventojas iš užsienio įmonių gautus dividendus turi pats deklaruoti metinėje pajamų deklaracijoje. Dividendus iš užsienio įmonių gavęs gyventojas turi sumokėti metinėje pajamų deklaracijoje apskaičiuotą pajamų mokestį (užsienio valstybėje sumokėtas pajamų mokestis gali būti atskaitomas) privalo sumokėti į biudžetą, pasibaigus metams, iki kitų metų gegužės 1 d.

Straipsnio santrauka

1️⃣ Gavai išmoką iš įmonės – ar tai dividendai?

🟢 TAIP – jei:

- Įmonės pelnas buvo paskirstytas kaip dividendai.

- Išmokos gautos mažinant įstatinį kapitalą, kuris buvo didintas iš pelno arba rezervų.

- Akcininkui išmokama suma viršija jo įnašų sumą (jei įnašai sudaryti iš pelno).

💡 Tokiu atveju: išmokos laikomos dividendais ir apmokestinamos 15 % GPM.

2️⃣ Išmokos nėra dividendai, jeigu:

- Įstatinis kapitalas nebuvo didintas iš pelno ar rezervų.

- Išmokama suma atitinka akcininko įnašų dydį.

- Kapitalas formuotas grynaisiais įnašais, o ne pelnu ar rezervais.

✅ Tokių išmokų GPM mokėti nereikia.

3️⃣ Ką daryti, jei įnašai buvo gauti per reorganizavimą?

- Kapitalas formuotas nepiniginiais įnašais (akcijų mainai reorganizuojant).

- Kapitalas nebuvo didinamas iš pelno ar rezervų.

- Išmokama suma viršija įnašų + buvusių akcijų įsigijimo vertę.

🔶 Tokios pajamos laikomos vertybinių popierių pardavimo pajamomis.

💰 Dividendų apmokestinimas Lietuvoje

- 15 % GPM – skaičiuojamas nuo pirmo euro

- A klasės pajamos – kai dividendus moka Lietuvos įmonė (mokestį išskaičiuoja įmonė)

- B klasės pajamos – kai dividendai gaunami iš užsienio (deklaruoja ir sumoka pats gyventojas)

🌍 Dvigubo apmokestinimo išvengimas

- Jei dividendai gauti iš užsienio šalies, su kuria Lietuva turi DAIS (dvigubo apmokestinimo išvengimo sutartį), gali būti taikomas mažesnis GPM tarifas

- Reikia pateikti FR0021 (darbdaviui) arba FR0022 (VMI) formas

- Užsienyje sumokėtą GPM galima užskaityti Lietuvoje

🧾 Kada deklaruoti dividendus?

- Lietuvos įmonė deklaruoja GPM313 (kas mėn.) ir GPM312 (kasmet iki vasario 15 d.)

- Gyventojas deklaruoja užsienio dividendus metinėje GPM deklaracijoje iki gegužės 1 d.

D. U. K.

Tai įmonės pelno dalis, paskirstoma jos akcininkams ar savininkams.

Dividendai mokami iš pelno, o atlyginimas – už darbą. Atlyginimas apmokestinamas daugiau.

Taip, bet tai vadinama pelno paskirstymu nariams.

Ne, jie visada apmokestinami, tačiau gali būti taikomos išimtys tarp įmonių.

Kad įmonė neturi nuostolių ir laikosi visų teisinių reikalavimų.