Atnaujinta 2026-07-05

Pridėtinės vertės mokestis (PVM) yra vienas pagrindinių netiesioginių mokesčių, taikomų Europos Sąjungos (ES) šalyse. Nors ES siekia harmonizuoti PVM taisykles – kiekviena valstybė narė turi tam tikrą laisvę nustatyti savo tarifus ir išimtis.

Tai reiškia, kad PVM tarifai ES gali skirtis ne tik tarp šalių, bet ir tarp prekių bei paslaugų kategorijų. Šie skirtumai turi tiesioginį poveikį tarptautinei prekybai, vartotojų kainoms ir ekonominei konkurencijai regione.

Plačiau apie PVM tarifus pasakoja doc. dr. Martynas Endrijaitis, Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko pavaduotojas.

PVM tarifai

Kiekviena ES šalis turi savo standartinius PVM ir lengvatinius tarifus, kurie taikomi tam tikroms prekių ar paslaugų kategorijoms. Štai keletas pavyzdžių:

| Šalis | Standartinis PVM tarifas | Lengvatiniai tarifai |

|---|---|---|

| Austrija | 20% | 10%, 13% |

| Belgija | 21% | 6%, 12% |

| Bulgarija | 20% | 9% |

| Čekija | 21% | 10%, 15% |

| Danija | 25% | Netaikomi |

| Estija | 24% | 13% |

| Suomija | 24% | 10%, 14% |

| Prancūzija | 20% | 5.5%, 10% |

| Vokietija | 19% | 7% |

| Graikija | 24% | 6%, 13% |

| Italija | 22% | 4%, 5%, 10% |

| Latvija | 21% | 12%, 5% |

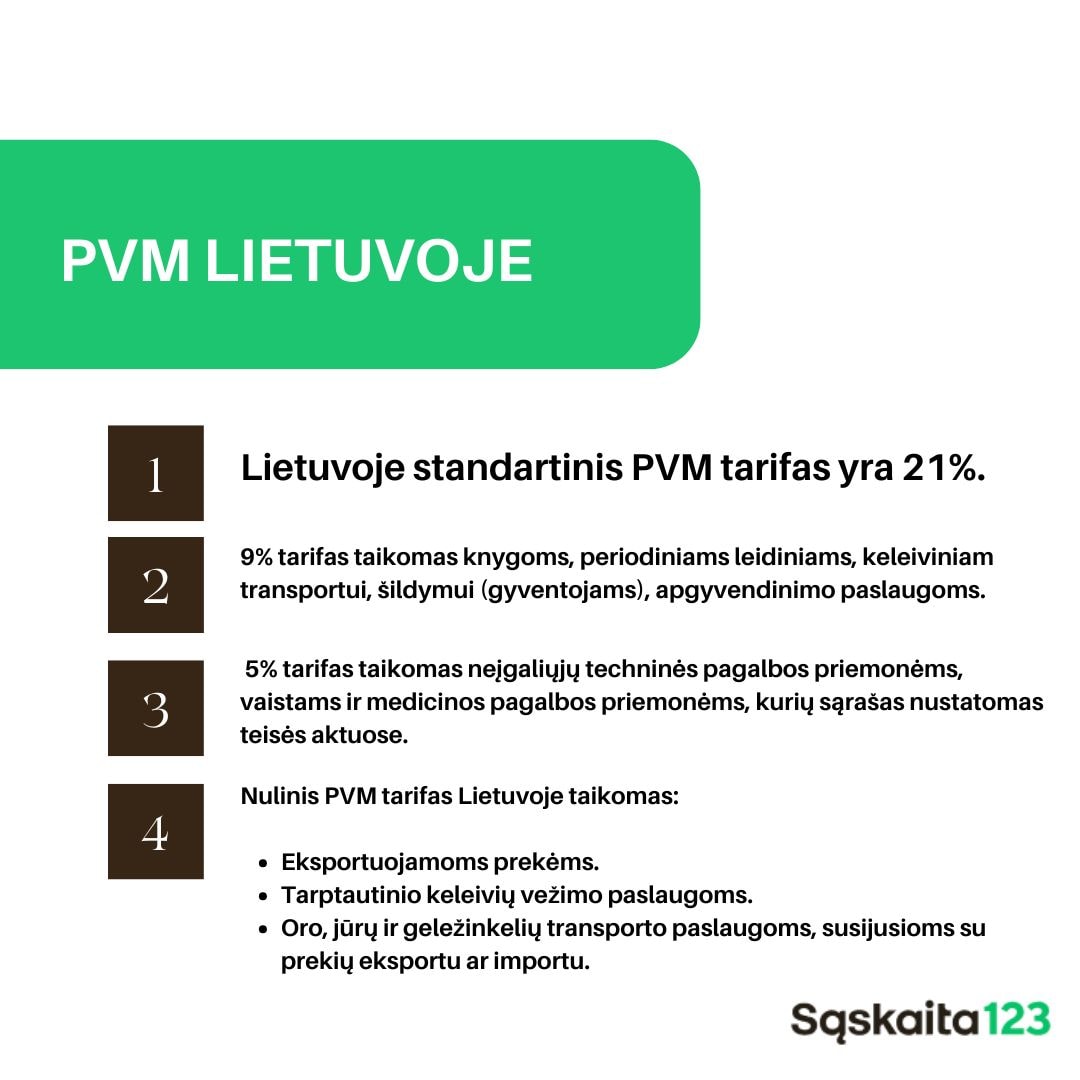

| Lietuva | 21% | 5%, 9% |

| Nyderlandai | 21% | 9% |

| Lenkija | 23% | 5%, 8% |

| Portugalija | 23% | 6%, 13% |

| Rumunija | 21% | 11 %, 4 % |

| Slovakija | 20% | 10% |

| Švedija | 25% | 6%, 12% |

PVM tarifų klasifikacija ir jų taikymas ES šalyse

Pridėtinės vertės mokesčio (PVM) tarifai Europos Sąjungoje yra klasifikuojami į tris pagrindines kategorijas: standartinį, lengvatinį ir nulinį tarifus.

Ši klasifikacija leidžia ES valstybėms narėms lanksčiai taikyti PVM skirtingoms prekių ir paslaugų grupėms atsižvelgiant į socialinius, ekonominius ir kultūrinius prioritetus.

Kaip Lietuvos PVM tarifai atrodo kitų ES šalių kontekste?Kiekviena ES šalis nustato savo PVM tarifus pagal ES taisykles. ES PVM direktyvoje nustatytos ribos, kad minimalus PVM tarifas yra 15 % (maksimalaus nėra, bet paprastai PVM tarifas ES yra mažesnis nei 27 %). Sumažinti PVM tarifai paprastai ES taikomi tam tikroms prekėms / paslaugoms, pvz., maistui, knygoms, transportui. Lietuvoje esantis pagrindinis PVM tarifas galėtų būti laikomas kaip maždaug vidutinis: t. y. nei tarp mažiausių, nei tarp didžiausių. Pvz., Vokietijoje 19%, Prancūzijoje 20%, t. y. mažesnis nei Lietuvoje. Ispanijoje toks pats – t. y. 21%. Tuo tarpu Italijoje 22%, Lenkijoje 23%, Švedijoje 25%, Vengrijoje 27%, t. y. didesnis nei Lietuvoje.Standartinis tarifas

Standartinis PVM tarifas yra plačiausiai taikomas ir naudojamas daugumai prekių bei paslaugų. Tai pagrindinis tarifas, kurį valstybės narės taiko komercinei veiklai ir kasdienėms prekėms bei paslaugoms.

ES teisės aktai nustato, kad standartinis tarifas negali būti mažesnis nei 15%, tačiau šalys gali jį nustatyti aukštesniu lygiu. Pavyzdžiui, standartinis tarifas Vokietijoje yra 19%, o Vengrijoje jis siekia net 27%. Šis tarifas yra pagrindinis biudžeto pajamų šaltinis daugelyje šalių.

Lengvatiniai tarifai

Lengvatiniai PVM tarifai yra taikomi tam tikroms prekių ir paslaugų grupėms, kurios laikomos ypač svarbiomis visuomenei arba, kurių vartojimą siekiama skatinti. Tai gali būti:

- Maistas ir gėrimai. Daugelis šalių taiko mažesnius tarifus pagrindiniams maisto produktams, nes siekia sumažinti vartotojų išlaidas. Pavyzdžiui, Prancūzijoje maistui taikomas 5,5% tarifas.

- Knygos ir žiniasklaida. Skaitmeninių ar spausdintų knygų bei laikraščių PVM tarifas dažnai sumažinamas, nes siekiama skatinti švietimą ir informacijos prieinamumą. Švedijoje šiai kategorijai taikomas 6% tarifas.

- Medicinos prekės ir paslaugos. Kai kuriose šalyse sumažinti tarifai taikomi medicinos priemonėms, vaistams ar sveikatos priežiūros paslaugoms, kad jos būtų prieinamos platesnei visuomenės daliai.

- Apgyvendinimo paslaugos. Turizmo skatinimas yra svarbus daugeliui šalių, todėl viešbučiams ir kitiems apgyvendinimo paslaugų teikėjams dažnai taikomi lengvatiniai tarifai. Kroatijoje šiam sektoriui taikomas 13% tarifas.

Nulinis tarifas

Nulinis tarifas yra taikomas tam tikroms prekėms ir paslaugoms, kai vartotojui neapskaičiuojamas PVM, tačiau pardavėjai turi teisę atskaityti susijusį įvesties PVM. Tai reiškia, kad prekės ar paslaugos parduodamos be pridėtinės vertės mokesčio naštos vartotojui.

- Dauguma ES šalių taiko 0% tarifą eksportuojamoms prekėms ir paslaugoms, kad išvengtų dvigubo apmokestinimo ir paskatintų tarptautinę prekybą.

- Kai kurios šalys taiko nulinį tarifą knygoms, medicinos priemonėms ar tam tikroms transporto paslaugoms. Pavyzdžiui, Jungtinė Karalystė iki Brexit taikė 0% PVM kūdikių drabužiams ir kai kuriems maisto produktams.

Ar lengvatiniai tarifai taikomi automatiškai, ar reikia papildomų veiksmų, kad juos taikytum?Deklaracijose pats mokesčių mokėtojas nurodo PVM tarifus, pildydamas deklaracijas. Pvz., teikiant i.SAF (išrašomų ir gaunamų PVM sąskaitų faktūrų registrą) mokėtojai patys pasirenka ir nurodo sistemoje, kokius PVM tarifus taiko.Jeigu mokesčių mokėtojas teikia prekes ar paslaugas, kurioms priklauso lengvatinis PVM tarifas, tai jis tokius tarifus gali taikyti pats savarankiškai, ir jam nereikia jokio išankstinio VMI leidimo. Žinoma, jei pačiam asmeniui kyla abejonių, ar jam priklauso lengvatinis PVM tarifas, visuomet jis gali kreiptis į VMI ir gauti išaiškinimą.PVM tarifai

StraipsnisEksportas ir importas

Eksportuojant prekes ar paslaugas tarp ES šalių – svarbu suprasti, kad PVM taikymas dažnai priklauso nuo gavėjo buvimo vietos. Jei parduodate prekes kitai įmonei, kuri turi galiojantį ES PVM mokėtojo kodą – eksportas gali būti neapmokestinamas PVM jūsų šalyje, tačiau gavėjo šalis gali taikyti vietinius tarifus. Tai vadinama „atvirkštinio apmokestinimo“ mechanizmu, kai PVM sumoka pirkėjas, o ne pardavėjas.

Importo atveju dažniausiai taikomi PVM tarifai importuojančioje šalyje, tačiau verslo subjektai gali susigrąžinti šias sumas, jei jos susijusios su verslo veikla.

Kad išvengtumėte klaidų – būtina įsitikinti, jog turite pirkėjo PVM kodą ir naudoti tinkamus muitinės ar apskaitos dokumentus. Tai padės ne tik laikytis teisinių reikalavimų, bet ir išvengti papildomų išlaidų dėl netinkamai apskaičiuoto ar nesusigrąžinto PVM.

Lengvatos

ES šalys taiko įvairias PVM lengvatas, kurios priklauso nuo prekės ar paslaugos kategorijos. Pavyzdžiui, kai kurios šalys mažesnius tarifus taiko maistui, knygoms, medicinos priemonėms ar turizmo paslaugoms. Taigi, jei planuojate teikti paslaugas ar parduoti prekes skirtingose ES valstybėse – verta iš anksto išsiaiškinti, kokie tarifai galioja jūsų veiklai.

Naudojantis PVM lengvatomis galima optimizuoti išlaidas ir padidinti konkurencingumą, tačiau būtina įsitikinti, kad atitinkate visus reikalavimus, nes netinkamas lengvatų taikymas gali sukelti teisinių problemų.

Pridėtinės vertės mokestis ir sąskaitos-faktūros

Siekiant supaprastinti PVM skaičiavimus ir administravimą – verta naudoti specializuotus įrankius. Pavyzdžiui, „Sąskaita123“ yra patikimas sprendimas, kuris leidžia ne tik lengvai apskaičiuoti PVM sumas, bet ir išrašyti profesionalias sąskaitas faktūras su automatiniais PVM tarifų pritaikymais.

Be to, „Sąskaita123“ siūlo galimybę išsaugoti klientų duomenis ir PVM mokėtojų kodus, taip palengvindama kasdienes apskaitos užduotis. Tai ypač naudinga verslui, kuris veikia keliose ES šalyse, nes rankiniu būdu sekti skirtingus PVM tarifus gali būti sudėtinga ir laiko sąnaudas didinanti užduotis.