Atnaujinta 2026-05-27

Nuosavas kapitalas yra viena pagrindinių finansinių sąvokų. Jis parodo turto dalį, kurią savininkai arba akcininkai gali laikyti savo nuosavybe (atėmus visas finansines prievoles). Šis rodiklis yra svarbus vertinant įmonės finansinį stabilumą ir augimo galimybes, taip pat leidžia asmenims geriau suprasti savo finansinę padėtį.

Nuosavas kapitalas – kas tai?

Nuosavas kapitalas – tai finansinis rodiklis, kuris parodo, kiek įmonė ar asmuo turi turto atėmus visus finansinius įsipareigojimus. Jis rodo tikrąją savininkų turto dalį ir yra svarbus tiek verslui, tiek asmeniniams finansams.

Įsivaizduokite, kad turite namą, kurio vertė yra 100 000 eurų, bet dar liko 40 000 eurų būsto paskolos. Jūsų nuosavas kapitalas būtų 60 000 eurų (100 000 – 40 000). Tai yra suma, kuri jums iš tikrųjų priklauso.

Versle nuosavas kapitalas apskaičiuojamas panašiai – iš įmonės turto atėmus visas skolas. Tai yra suma, kurią akcininkai ar savininkai gali laikyti savo nuosavybe.

Kaip jis susijęs su įmonės verte ir finansine sveikata?

Nuosavas kapitalas yra vienas pagrindinių rodiklių, kuris padeda įvertinti įmonės finansinę padėtį. Jei įmonė turi daug kapitalo – tai reiškia, kad ji yra finansiškai stabili ir gali lengviau investuoti į plėtrą. Didelis nuosavas kapitalas taip pat mažina bankų ir investuotojų riziką, todėl įmonei gali būti lengviau pritraukti papildomą finansavimą.

Jei nuosavas kapitalas mažas arba neigiamas (kai skolos viršija turtą) – tai gali būti ženklas, kad įmonė susiduria su finansiniais sunkumais ir gali būti priklausoma nuo pasiskolinto kapitalo.

- Nuosavas kapitalas priklauso įmonės savininkams arba akcininkams. Jis susidaro iš pradinio įnašo, pelno, kuris lieka po išlaidų, ir reinvestuotų lėšų. Tai ilgalaikis finansavimo šaltinis, kuris nereikalauja grąžinimo.

- Skolintas kapitalas – tai įmonės gautos paskolos ar kiti įsipareigojimai, kuriuos reikia grąžinti kartu su palūkanomis. Jis gali padėti greitai gauti papildomų lėšų, tačiau padidina finansinę riziką, nes reikalauja reguliarių mokėjimų.

Nuosavo kapitalo apskaičiavimas

Norint apskaičiuoti nuosavą kapitalą, naudojama paprasta formulė:

Nuosavas kapitalas = Turtas – Įsipareigojimai

Tai reiškia, kad reikia iš viso turto vertės atimti visas finansines skolas ir kitus įsipareigojimus.

Asmeninis finansų pavyzdys:

Įsivaizduokime, kad Jono finansiniai rodikliai yra tokie:

- Jo būsto vertė: 120 000 €

- Automobilio vertė: 10 000 €

- Santaupos banke: 5 000 €

- Būsto paskola: 50 000 €

- Automobilio paskola: 5 000 €

Apskaičiuojame nuosavą kapitalą:

(120 000 € + 10 000 € + 5 000 €) – (50 000 € + 5 000 €) = 80 000 €

Jonas turi 80 000 € kapitalo.

Įmonės finansų pavyzdys:

Įmonė „ABC Ltd.“ turi:

- Bendras turtas: 500 000 €

- Skolos ir kiti įsipareigojimai: 300 000 €

Apskaičiuojame nuosavą kapitalą:

500 000 € – 300 000 € = 200 000 €

Tai reiškia, kad įmonės savininkai turi 200 000 € nuosavo kapitalo.

Kokie veiksniai gali daryti įtaką nuosavam kapitalui?

Nuosavo kapitalo dydį gali paveikti įvairūs veiksniai.

- Pelningumas. Kuo daugiau pelno uždirba įmonė ar asmuo, tuo didesnis nuosavas kapitalas.

- Investicijos. Jei įmonė ar asmuo investuoja į turtą (pvz., nekilnojamąjį turtą, įrangą) – nuosavas kapitalas gali didėti.

- Skolos. Jei įsipareigojimai didėja greičiau nei turtas – nuosavas kapitalas mažėja.

- Rinkos pokyčiai. Turto vertė gali svyruoti priklausomai nuo ekonomikos būklės (pvz., nekilnojamojo turto kainų kritimas sumažina nuosavą kapitalą).

- Dividendų išmokėjimas. Jei įmonė išmoka didelius dividendus akcininkams – nuosavas kapitalas gali sumažėti.

- Ekonominė situacija. Recesijos metu verslams ir asmenims gali būti sunkiau išlaikyti stabilų nuosavo kapitalo lygį.

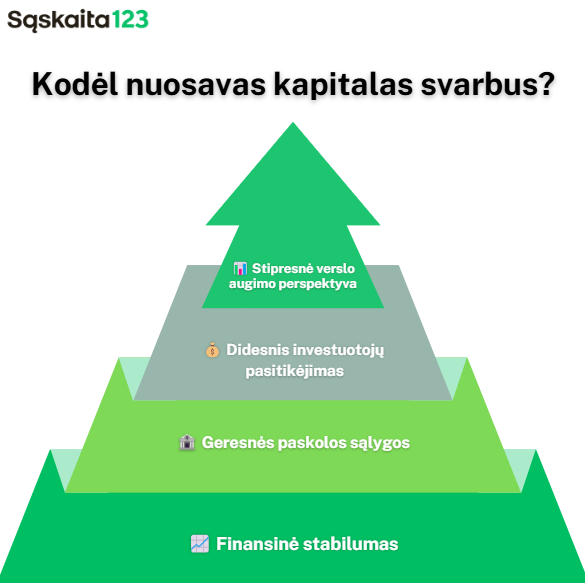

Kodėl nuosavas kapitalas svarbus?

Nuosavas kapitalas yra vienas pagrindinių finansinių rodiklių, kuris leidžia įvertinti tiek įmonės, tiek asmens finansinę sveikatą. Jis parodo – kiek turto iš tikrųjų priklauso savininkams ir kiek yra finansuojama skolomis.

Investuotojų ir kreditorių požiūris

Investuotojai ir kreditoriai nuosavą kapitalą vertina kaip įmonės stabilumo ir patikimumo rodiklį. Didelis nuosavas kapitalas rodo, kad įmonė yra mažiau priklausoma nuo skolinto kapitalo, todėl laikoma mažiau rizikinga.

Kreditoriai labiau linkę suteikti paskolas įmonėms, kurios sukaupusios pakankamai kapitalo, nes tai reiškia, kad jos turi didesnes galimybes grąžinti skolas. Investuotojams tai taip pat yra ženklas, kad įmonė gali tęsti veiklą net ir sudėtingesnėmis ekonominėmis sąlygomis.

Kaip tai gali paveikti verslo augimą?

Nuosavas kapitalas suteikia įmonei daugiau lankstumo. Jei ji turi pakankamai savo lėšų – gali investuoti į plėtrą, naujas technologijas ar darbuotojų kvalifikacijos kėlimą, nesirūpinti dėl didelių palūkanų ar skolų grąžinimo terminų. Be to, stiprus nuosavas kapitalas padidina investuotojų pasitikėjimą, todėl įmonė gali lengviau pritraukti papildomą finansavimą, jei to prireiktų ateityje.

Asmeninių finansų kontekstas – būsto paskolos gavimas

Asmeniniuose finansuose nuosavas kapitalas yra svarbus veiksnys, ypač jei norima gauti būsto paskolą. Bankai vertina kliento finansinę padėtį, o didelis nuosavas kapitalas gali reikšti mažesnę skolinimosi riziką. Pavyzdžiui, jei žmogus turi dideles santaupas ir mažai skolų – bankas labiau tikėsis, kad jis bus pajėgus laiku grąžinti paskolą, todėl gali pasiūlyti palankesnes sąlygas – mažesnes palūkanas ar didesnę paskolos sumą.

Be to, nuosavo kapitalo didinimas reiškia didesnį finansinį saugumą ateityje. Jei žmogus netektų darbo ar sumažėtų pajamos – jis turėtų sukauptų lėšų arba turto, kurį galėtų panaudoti finansiniams įsipareigojimams vykdyti.

Kaip padidinti nuosavą kapitalą?

Nuosavo kapitalo didinimas yra svarbus tiek įmonėms, tiek asmenims, kurie siekia finansinio stabilumo ir augimo. Tai galima pasiekti taikant įvairias strategijas – nuo efektyvaus finansų valdymo iki protingų investicijų.

Efektyvesnis pajamų ir išlaidų valdymas

Norint didinti nuosavą kapitalą, pirmiausia reikia užtikrinti, kad pajamos viršytų išlaidas.

✅ Verslui:

- Optimizuoti veiklos procesus, kad būtų sumažintos išlaidos.

- Peržiūrėti tiekėjų sutartis ir ieškoti palankesnių sąlygų.

- Didinti pardavimus, pasitelkiant naujus rinkodaros kanalus ar plėtojant produktų liniją.

✅ Asmenims:

- Vesti asmeninį biudžetą ir stebėti išlaidas.

- Atsisakyti nereikalingų pirkinių ar prenumeratų.

- Didinti pajamas per papildomus pajamų šaltinius, pvz., laisvai samdomą darbą ar hobį, kuris gali generuoti pelną.

Investicijos ir jų grąža

Investavimas yra vienas efektyviausių būdų didinti nuosavą kapitalą ilguoju laikotarpiu.

✅ Verslui:

- Investuoti į technologijas, kurios didina produktyvumą ir mažina kaštus.

- Skirti lėšų mokymams ir darbuotojų kvalifikacijos kėlimui, kurie ilgainiui padidina verslo vertę.

- Diversifikuoti veiklą – plėsti veiklą naujose rinkose ar kurti papildomas paslaugas.

✅ Asmenims:

- Investuoti į akcijas, ETF, obligacijas ar nekilnojamąjį turtą.

- Kaupti pensijai per ilgalaikes investicijas.

- Naudotis sudėtinių palūkanų efektu. Kuo anksčiau pradedama investuoti, tuo daugiau galima sukaupti ateityje.

Skolų mažinimas kaip strategija

Mažesnės skolos reiškia didesnį nuosavą kapitalą, nes mažėja įsipareigojimų suma.

✅ Verslui:

- Stengtis mažinti skolintą kapitalą, kai tik tam yra palankios finansinės galimybės.

- Pasirinkti palankesnes paskolų grąžinimo sąlygas arba refinansuoti brangias skolas.

- Vengti per didelio priklausomumo nuo kreditų, ypač nestabiliais ekonominiais laikotarpiais.

✅ Asmenims:

- Pirmiausia grąžinti brangiausias paskolas (pvz., kredito kortelių skolas).

- Jei įmanoma – skirti papildomas įmokas paskoloms, kad sumažėtų palūkanų išlaidos.

- Neskubėti skolintis didelėms išlaidoms, jei tam nėra aiškaus finansinio pagrindo.

Praktiniai patarimai tiek verslui, tiek individualiems asmenims

🔹 Verslui:

- Nuolat analizuoti finansinius rodiklius ir optimizuoti veiklą.

- Ieškoti naujų pajamų šaltinių ar partnerių.

- Išlaikyti pusiausvyrą tarp investicijų ir finansinio stabilumo.

🔹 Asmenims:

- Kaupti „finansinę pagalvę“ (3–6 mėnesių išlaidų dydžio santaupas).

- Reguliariai peržiūrėti savo finansinę situaciją ir koreguoti biudžetą.

- Neignoruoti ilgalaikių finansinių tikslų – kaupti pensijai, investuoti į ilgalaikį turtą.

Jei dar niekada nesate skaičiavę savo nuosavo kapitalo – dabar puikus metas tai padaryti! Užsirašykite savo turimą turtą ir įsipareigojimus, apskaičiuokite skirtumą ir įvertinkite savo finansinę padėtį. Tai pirmas žingsnis į geresnį finansinį planavimą ir didesnį finansinį saugumą. 🚀

DUK

Nuosavą kapitalą dažniausiai sudaro įstatinis kapitalas, sukauptas pelnas arba nuostoliai, rezervai bei kiti savininkų įnašai.

Turtas apima viską, ką įmonė valdo – pinigus, įrangą, atsargas, nekilnojamąjį turtą. Nuosavas kapitalas parodo, kiek to turto realiai priklauso savininkams po skolų padengimo.

Jis padeda įvertinti įmonės finansinį stabilumą, mokumą ir ilgalaikį patikimumą. Teigiamas nuosavas kapitalas dažnai vertinamas kaip finansiškai sveikos įmonės požymis.

Taip. Taip nutinka tuomet, kai įmonės įsipareigojimai viršija jos turimą turtą. Dažniausiai tai signalizuoja apie finansinius sunkumus arba ilgą laiką patiriamus nuostolius.