Atnaujinta 2026-04-27

Kiekvienais metais, artėjant pajamų deklaravimo terminui, tas pats klausimas grįžta su nauja jėga – kiek iš tikrųjų sumokame mokesčių ir kuri veiklos forma yra finansiškai palankesnė. 2026 metais deklaruojame 2025 metų pajamas, todėl būtent dabar yra tinkamiausias metas aiškiai suprasti, kas yra gyventojų pajamų mokestis (GPM) ir kuo skiriasi darbo santykiai nuo individualios veiklos.

Iš pirmo žvilgsnio viskas atrodo paprasta: dirbant pagal darbo sutartį mokesčius apskaičiuoja darbdavys, o vykdant individualią veiklą – pats žmogus. Visgi, tikrasis skirtumas slypi giliau – apmokestinimo logikoje, tarifų struktūroje ir galimybėje mažinti apmokestinamą sumą. Būtent čia atsiranda skirtumai, kurie gali lemti tūkstančių eurų skirtumą per metus.

Darbo užmokestis: aiškumas, bet su progresiniu „kabliuku“

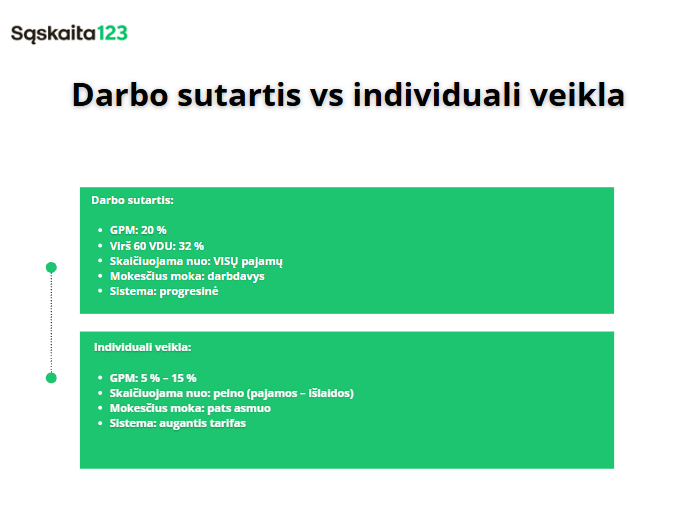

Kaip paaiškina Doc. dr. Martynas Endrijaitis (mokesčių teisės ekspertas, VU Teisės fakulteto ir Verslo mokyklos docentas), darbo santykiuose GPM sistema yra gana tiesi. Standartinis tarifas siekia 20 proc., o jį automatiškai išskaičiuoja darbdavys. Tai patogu, nes darbuotojui nereikia rūpintis skaičiavimais ar mokėjimais.

Tačiau svarbu suprasti, kad ši sistema nėra vienoda visiems. Lietuvoje taikomas dalinai progresinis GPM, o tai reiškia, kad didesnės pajamos apmokestinamos didesniu tarifu.

Deklaruojant 2025 m. pajamas galioja tokia riba: jei metinės pajamos neviršija 60 VDU (126 532,80 Eur), taikomas 20 proc. tarifas. Tačiau pajamų daliai, kuri šią ribą viršija, taikomas jau 32 proc. tarifas.

Kaip akcentuoja Martynas Endrijaitis, tai reiškia, kad aukštesnes pajamas gaunantys darbuotojai susiduria su ženkliai didesne mokestine našta, nes dalis jų pajamų apmokestinama gerokai aukštesniu tarifu.

Individuali veikla – mažesni mokesčiai prasideda nuo logikos

Individualios veiklos apmokestinimas yra kitoks. Čia mokesčiai skaičiuojami ne nuo visų pajamų, o nuo pelno. Kitaip tariant, pirmiausia iš pajamų atimamos išlaidos, ir tik tada taikomas GPM.

Individuali veikla pagal pažymą: mokesčiai ir veiklos įteisinimas

StraipsnisTai iš esmės keičia situaciją, nes sumažėja apmokestinamoji bazė.

Pasak Martyno Endrijaičio, deklaruojant 2025 m. pajamas individualios veiklos GPM skaičiuojamas taip:

(Pajamos – išlaidos) × 15 proc. – kreditas

Tačiau realus tarifas dažnai būna mažesnis. Jei metinis pelnas neviršija 20 000 Eur, efektyvus GPM siekia apie 5 proc. Didėjant pelnui, tarifas palaipsniui kyla, o pasiekus 35 000 Eur ribą – stabilizuojasi ties 15 proc.

Tai reiškia, kad individuali veikla turi „minkštą startą“ – mažesnėms pajamoms taikomas gerokai mažesnis apmokestinimas nei darbo santykiuose.

Kur slypi skirtumas?

Pagrindinis skirtumas tarp šių dviejų veiklos formų nėra tik procentuose. Jis slypi pačioje sistemoje.

Darbo santykiuose GPM taikomas nuo visų pajamų, o tarifai didėja šuoliais. Tai reiškia, kad peržengus tam tikrą ribą, mokestinė našta gali staiga išaugti.

Gyventojų pajamų mokesčio pakeitimai nuo 2026 m.

StraipsnisTuo tarpu individualioje veikloje tarifas didėja palaipsniui, o svarbiausia – mokesčiai skaičiuojami nuo pelno, o ne nuo visų pajamų.

Martynas Endrijaitis pabrėžia, kad būtent šis aspektas dažnai lemia, jog individuali veikla tampa finansiškai palankesnė, ypač tiems, kurie turi išlaidų ir gali jas pagrįsti.

Skaičiai, kurie viską paaiškina

Įsivaizduokime paprastą situaciją. Darbuotojas per metus uždirba 30 000 Eur. GPM skaičiuojamas nuo visos sumos, taikant 20 proc. tarifą.

Tuo tarpu individualią veiklą vykdantis asmuo, turėdamas tas pačias pajamas, bet patirdamas, pavyzdžiui, 10 000 Eur išlaidų, mokės GPM tik nuo 20 000 Eur pelno. Be to, jam dar gali būti taikomas mažesnis efektyvus tarifas.

Rezultatas – mažesnė mokestinė bazė ir mažesnis tarifas.

Kodėl visi nepereina prie individualios veiklos?

Nors skaičiai atrodo patraukliai, realybė nėra tokia vienapusė.

Darbo santykiai suteikia stabilumą ir socialines garantijas: apmokamas atostogas, nedarbingumo išmokas, aiškias darbo sąlygas. Individuali veikla reikalauja daugiau savarankiškumo: reikia rūpintis apskaita, planuoti pajamas, prisiimti daugiau rizikos. Pasirinkimas nėra tik apie mokesčius. Tai ir apie gyvenimo būdą bei finansinį saugumą.

Socialinės garantijos dirbantiems pagal individualią veiklą

StraipsnisKą svarbiausia žinoti deklaruojant 2025 m. pajamas?

Kaip reziumuoja Martynas Endrijaitis, darbo santykių pajamos Lietuvoje apmokestinamos didesniu ir progresiniu GPM tarifu, tuo tarpu individuali veikla pasižymi lankstesniu ir dažnai mažesniu apmokestinimu.

Būtent dėl šios priežasties vis daugiau žmonių svarsto apie veiklos formos keitimą – ne tik dėl didesnių pajamų „į rankas“, bet ir dėl galimybės efektyviau valdyti savo finansus.

DUK

Ne – viskas priklauso nuo pajamų dydžio, išlaidų ir veiklos pobūdžio.

Taip, tačiau galimybės ribotos – daugiausia per NPD ar deklaruojamas išlaidas.

Kai metinis pelnas pasiekia apie 35 000 Eur.

Ne – viršijus 60 VDU ribą, daliai pajamų taikomas 32 proc. tarifas.