Atnaujinta 2025-09-10

Šiuolaikinėje verslo aplinkoje daugelis įmonių veikia ne kaip pavieniai subjektai, o kaip didesnių įmonių grupių dalis. Konsoliduotos pajamos – vienas svarbiausių finansinių rodiklių, kuris gali padėti įvertinti visos įmonių grupės veiklos rezultatus. Jos atspindi bendras grupės pajamas.

Konsoliduotų pajamų samprata

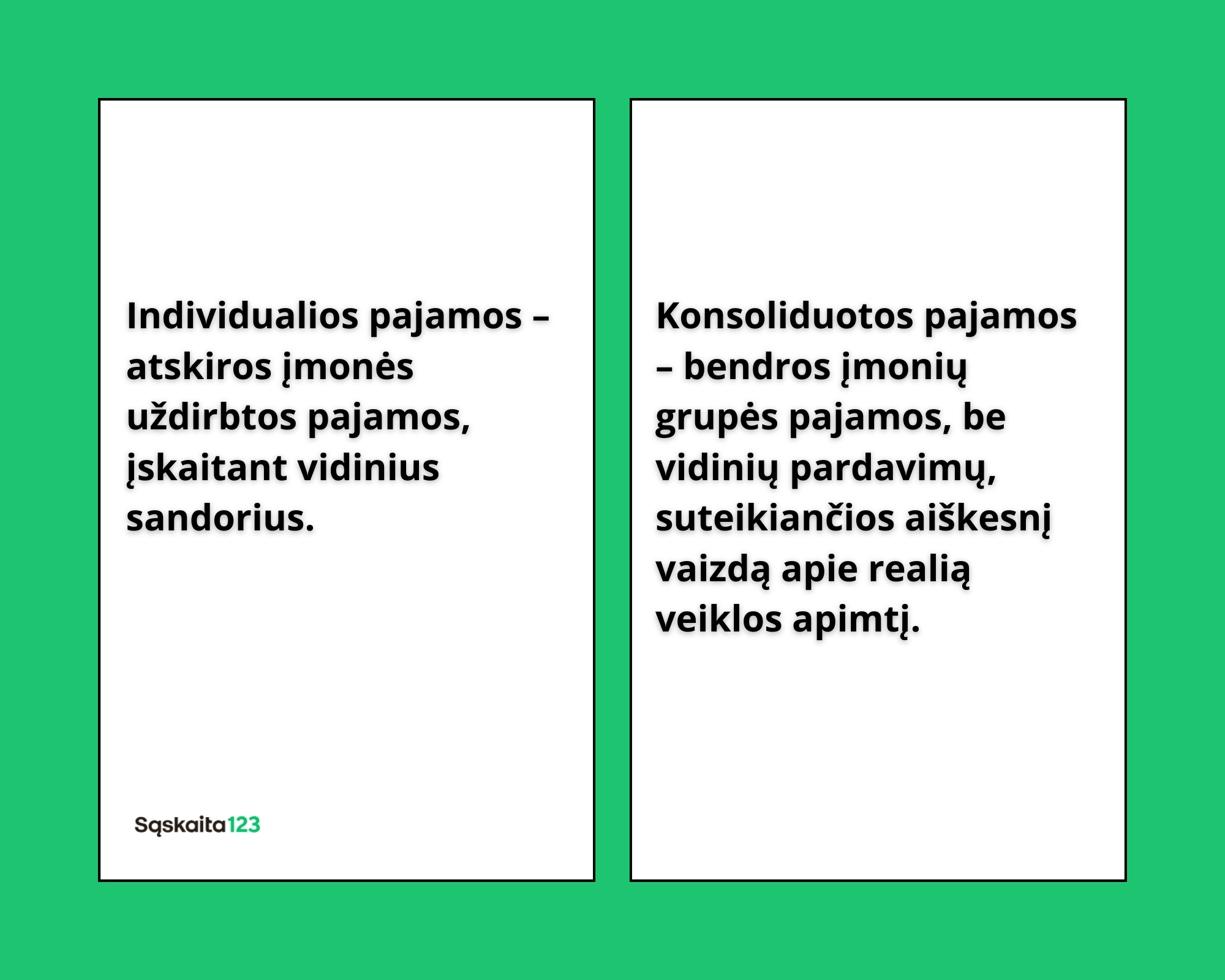

Konsoliduotos pajamos – tai visos įmonių grupės sugeneruotos pajamos, kurios pateikiamos kaip vienas bendras rodiklis finansinėse ataskaitose. Šios pajamos apima visas dukterinių įmonių pajamas, tačiau iš jų pašalinami vidiniai pardavimai tarp grupės narių, kad būtų išvengta pajamų dubliavimosi. Tai leidžia tiksliau atspindėti grupės realų finansinį rezultatą.

Skirtumas tarp individualių ir konsoliduotų pajamų

Individualios pajamos yra atskiros įmonės pajamos, kurios apskaičiuojamos neatsižvelgiant į jos ryšius su kitomis dukterinėmis grupės įmonėmis. Tai reiškia, kad jei dukterinė įmonė parduoda prekes ar paslaugas motininei įmonei – šios pajamos atsispindės jos individualioje finansinėje ataskaitoje.

Tačiau konsoliduotoje finansinėje ataskaitoje tokie vidiniai sandoriai eliminuojami, nes jie nekuria naujos pridėtinės vertės visai įmonių grupei.

Pavyzdžiui, jei motininė įmonė už 100 000 eurų parduoda prekes savo dukterinei įmonei – tai individualiose ataskaitose bus užfiksuotos pajamos ir išlaidos, tačiau konsoliduotoje ataskaitoje šis sandoris bus pašalintas, nes tai tik vidinis grupės sandoris.

Tai padeda išvengti dvigubo turto skaičiavimo ir tiksliai atspindi visos grupės finansinę padėtį.

Kodėl įmonių grupės konsoliduoja pajamas?

Konsoliduotos pajamos suteikia tikresnį įmonių grupės finansinės veiklos vaizdą, nes pašalinami dirbtiniai vidiniai pardavimai ir pateikiama aiškesnė informacija apie realų verslo augimą. Konsoliduota pelno ataskaita apima visų dukterinių įmonių finansinius duomenis, sujungtus eilutė po eilutės, siekiant parodyti tikrąją grupės finansinę padėtį, taip pat pašalinant tarpusavio pelnus ir nuostolius, kad būtų išvengta dvigubo turto skaičiavimo.

- Tikresnė finansinė ataskaita. Pašalinant vidinius sandorius, investuotojai ir vadovai gali tiksliau įvertinti grupės veiklos efektyvumą.

- Teisiniai reikalavimai. Daugelyje šalių įmonių grupės privalo rengti konsoliduotas finansines ataskaitas pagal tarptautinius apskaitos standartus (IFRS, GAAP).

- Investuotojų pasitikėjimas. Aiškesnės ir skaidresnės finansinės ataskaitos padeda pritraukti investuotojus bei kreditorius.

- Strateginis planavimas. Konsoliduoti duomenys leidžia įmonių vadovams geriau suprasti grupės veiklos rezultatus ir priimti tinkamus sprendimus dėl ateities strategijos.

Taigi, konsoliduotos pajamos yra ne tik būtinas teisinis reikalavimas, bet ir svarbus įrankis verslo analizėje bei strateginiame valdyme.

Kaip apskaičiuojamos konsoliduotos pajamos?

Apskaičiuojant konsoliduotas pajamas svarbu atsižvelgti į visas grupės įmonių sugeneruotas pajamas ir pašalinti vidinius sandorius, kad nebūtų dubliuojamų įrašų.

Sudedant kartu tokius aspektus kaip turtas, įsipareigojimai, nuosavas kapitalas, pajamos ir sąnaudos – galima tiksliai atspindėti visos grupės finansinę būklę.

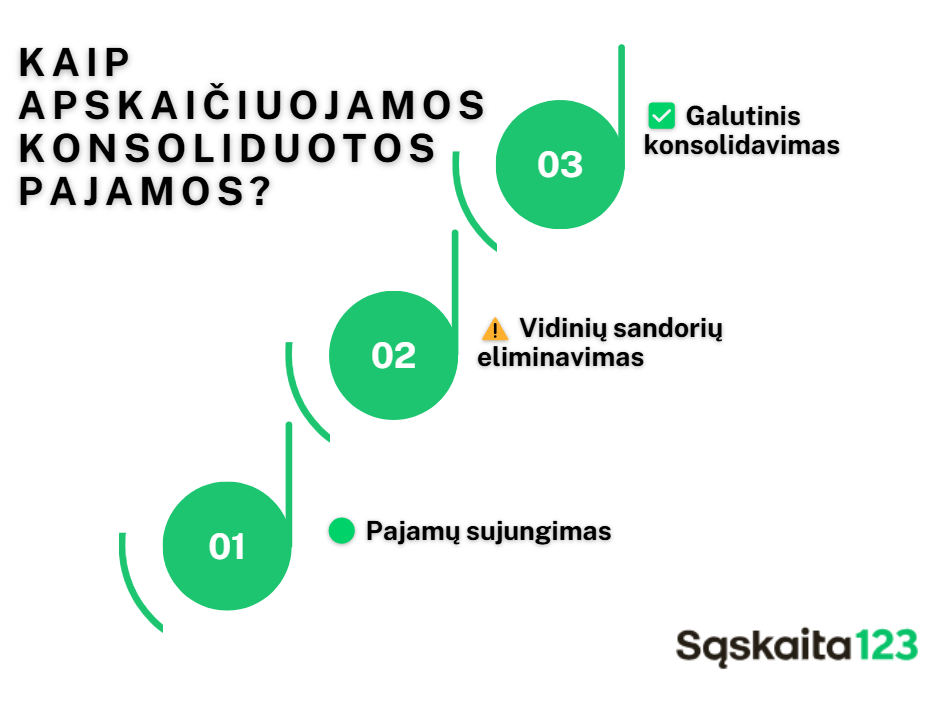

Pagrindiniai konsoliduotų pajamų skaičiavimo etapai:

- Sujungti visų įmonių individualias pajamas (į konsoliduotą ataskaitą įtraukiamos visų grupės įmonių pajamos).

- Eliminuoti vidinius sandorius (pašalinamos pajamos, kurios yra gautos iš prekybos tarp grupės įmonių, kad būtų išvengta dirbtinio pajamų padidėjimo).

- Atsižvelgti į pajamų pripažinimo taisykles (užtikrinama, kad pajamos būtų užregistruotos pagal tarptautinius apskaitos standartus).

Vidinių sandorių eliminavimas dukterinėse įmonėse

Kad konsoliduotos pajamos atspindėtų realią grupės veiklą – būtina pašalinti vidinius sandorius. Tai pardavimai ar kiti finansiniai mainai tarp motininės ir dukterinių įmonių. Šis procesas padeda išvengti dvigubos apskaitos ir užtikrina tikrą finansinę grupės padėtį.

Vidinių sandorių eliminavimas apima:

- Vidinius pardavimus (pašalinamos pajamos, kurios yra gautos iš grupės įmonių).

- Vidinius dividendus (užtikrinama, kad nebūtų pajamų dubliavimo, kai viena įmonė moka dividendus kitai grupės įmonei).

- Vidines paslaugas ir palūkanas (pašalinamos pajamos, kai įmonės viena kitai teikia paslaugas ar suteikia paskolas).

Pajamų pripažinimo taisyklės

Konsoliduotų pajamų skaičiavimas turi atitikti tarptautinius apskaitos standartus (IFRS, GAAP), kurie reglamentuoja, kada ir kaip pajamos gali būti užregistruotos finansinėse ataskaitose. Svarbu paminėti, kad pelno nuostolių ataskaita yra bene svarbiausias komponentas konsoliduojant finansinius rezultatus bei užtikrinant, kad motininių ir dukterinių įmonių finansinės ataskaitos atitiktų vietinius apskaitos ir finansinės atskaitomybės standartus.

Pagrindiniai pajamų pripažinimo principai:

- Pajamos registruojamos tada, kai įvykdyti visi prekių ar paslaugų pardavimo kriterijai.

- Pajamos turi būti tiksliai išmatuojamos ir pagrįstos patikima informacija.

- Jei pajamos gaunamos iš ilgalaikių projektų, jos gali būti pripažįstamos progresyviomis (priklausomai nuo atliktų darbų procentinės dalies).

Teisingas pajamų pripažinimas užtikrina, kad įmonių grupė nepervertintų savo finansinės būklės ir nepritrauktų investuotojų klaidinančia informacija.

Konsolidavimo metodai

Priklausomai nuo grupės struktūros ir dukterinių įmonių nuosavybės dalies – naudojami skirtingi konsolidavimo metodai. Vienas iš svarbiausių finansinių ataskaitų komponentų yra konsoliduota pinigų srautų ataskaita, kuri kartu su konsoliduota balanso ir pelno (nuostolių) ataskaita suteikia aiškų visos grupės finansinės būklės vaizdą (integruojant finansinius duomenis iš visų susijusių subjektų).

Pilnas konsolidavimo metodas

Pilnas konsolidavimas – konsoliduojančiojo banko ir kontroliuojamųjų įmonių finansinių ataskaitų sujungimas (100 proc.), kai sudedami turto, įsipareigojimų, nuosavybės, pajamų, išlaidų, pelno, nuostolio sumos ir eliminuojamos finansinės grupės narių tarpusavio turto, įsipareigojimų, nuosavybės, pajamų, išlaidų, pelno ir nuostolio sumos.

Nuosavybės metodas

Nuosavybės metodas – tai metodas, kai investicija į įstatinio kapitalo ir (arba) balsavimo teisių dalis apskaitoje įrašoma nurodant įsigijimo išlaidas, po to jos apskaitinė vertė padidinama arba sumažinama, kad būtų galima pripažinti ir konsoliduotosiose finansinėse ataskaitose pateikti, po įsigijimo datos susidariusią, pelno ar nuostolio dalį, t. y. kiekvieną ataskaitinę dieną pridedamas, konsoliduojančiajam bankui tenkantis, įmonės pelnas arba atimami nuostoliai.

Proporcingas konsolidavimo metodas

Proporcingas konsolidavimas – tai metodas, kai vieno bendrai kontroliuojamos įmonės dalininko turto, įsipareigojimų, pajamų ir sąnaudų dalis sudedama su tokiais pat kito dalininko finansinės atskaitomybės straipsniais.

Dalinis konsolidavimas

Dalinis konsolidavimas – atskirų tos grupės narių finansinių ataskaitų sujungimas.

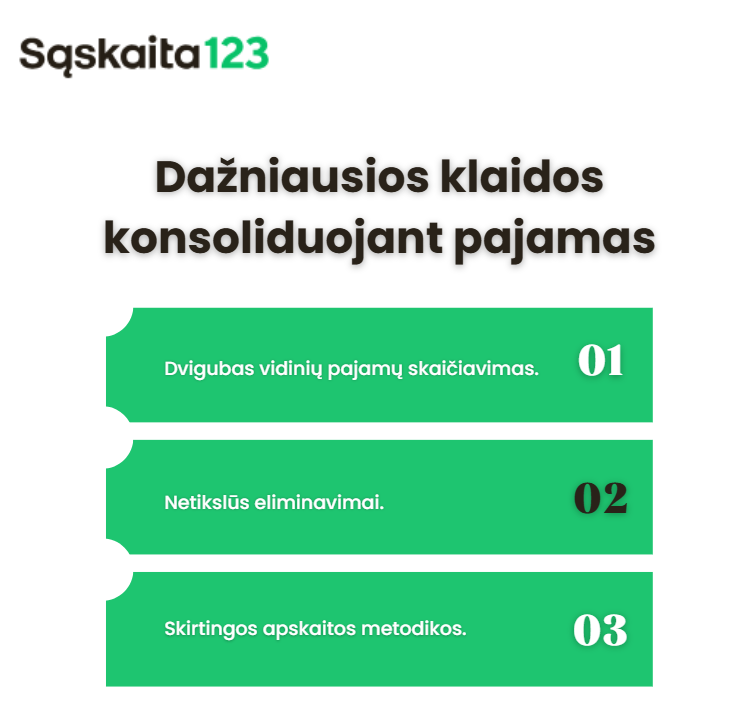

Dažniausiai pasitaikančios klaidos ir iššūkiai konsoliduojant pajamas

Konsoliduotų pajamų skaičiavimas yra sudėtingas procesas, kuris reikalauja tikslumo ir nuoseklumo. Dėl skirtingų apskaitos standartų, įmonių struktūros ir vidinių operacijų sudėtingumo, gali kilti įvairių klaidų ir iššūkių.

Vidinių pajamų dvigubas skaičiavimas

Viena iš pagrindinių klaidų, konsoliduojant pajamas, yra dvigubas vidinių sandorių įtraukimas. Tai atsitinka, kai pajamos iš vienos grupės įmonės pardavimo kitai nėra tinkamai eliminuojamos.

Pavyzdžiui, jei motininė įmonė parduoda prekes dukterinei įmonei už 500 000 eurų, o ši vėliau parduoda jas trečiajai šaliai – netinkamai eliminuojant vidinius sandorius, bendros grupės pajamos gali būti dirbtinai išpūstos. Tai iškreipia tikrąją finansinę situaciją, nes išorinei rinkai parduotos prekės jau anksčiau buvo užfiksuotos kaip pajamos vidinėje prekyboje.

Kaip išvengti šios klaidos?

- Užtikrinti, kad visos vidinės operacijos būtų tiksliai identifikuojamos ir eliminuojamos.

- Naudoti automatinę apskaitos sistemą, kuri identifikuoja tarpusavio operacijas tarp grupės įmonių.

- Reguliariai peržiūrėti eliminuotų operacijų įrašus ir lyginti juos su individualių įmonių ataskaitomis.

Netikslūs eliminavimai

Netinkamai pašalinus vidinius sandorius, gali atsirasti pajamų neatitikimų arba neįtraukta svarbi informacija – tokiu atveju konsoliduotos pajamos bus netikslios.

Tai gali nutikti dėl:

- Nepilnai identifikuotų tarpusavio sandorių tarp grupės įmonių.

- Nesuderintų duomenų iš skirtingų dukterinių įmonių apskaitos sistemų.

- Laiko neatitikimų, kai viena įmonė pajamas užregistruoja ankstesnį laikotarpį nei kita išlaidas.

Kaip išvengti šios klaidos?

- Užtikrinti, kad eliminuojamos pajamos ir sąnaudos sutaptų ir būtų apskaitomos tame pačiame laikotarpyje.

- Naudoti standartizuotą apskaitos sistemą, kuri automatiškai atpažįsta ir pašalina vidinius sandorius.

- Vykdyti reguliarius vidaus auditų patikrinimus, siekiant aptikti neatitikimus.

Skirtingos apskaitos metodikos

Įmonių grupės, kurios veikia tarptautinėse rinkose, dažnai naudoja skirtingus apskaitos standartus, pvz., IFRS (Tarptautiniai finansinės atskaitomybės standartai) ar GAAP (JAV priimtos apskaitos principai).

Skirtingi metodai gali sukelti neatitikimų, o dėl jų pajamos gali būti skaičiuojamos nevienodai ir iškraipyti konsoliduotus duomenis. Įmonės ir jų dukterinės įmonės turi laikytis reikalavimų ir reglamentų, kurie atitinka konsoliduotas finansines ataskaitas, kad būtų užtikrintas bendras finansinis stabilumas ir veiklos efektyvumas.

Pavyzdžiui, viena dukterinė įmonė gali pripažinti pajamas pristatymo metu, o kita – tik tada, kai klientas sumoka už paslaugą. Jei šie du metodai nėra suderinti – konsoliduotoje ataskaitoje gali atsirasti neatitikimų.

Kaip išvengti šios klaidos?

- Visoms grupės įmonėms taikyti vieningą apskaitos politiką.

- Užtikrinti, kad prieš konsoliduojant pajamas visos apskaitos sistemos būtų suderintos pagal vienodus standartus.

- Atliekant konsolidaciją – aiškiai dokumentuoti visus skirtumus ir užtikrinti vienodą pajamų pripažinimą visose įmonėse.

Konsoliduotų pajamų apskaičiavimas yra sudėtingas procesas, kuriame lengva suklysti, jei nėra aiškios metodikos ir kontrolės mechanizmų. Vidinių sandorių dvigubas skaičiavimas, netikslūs eliminavimai ir skirtingos apskaitos metodikos yra trys pagrindiniai iššūkiai, su kuriais susiduria įmonių grupės.

Dažniausiai užduodami klausimai

Konsoliduotos pajamos – tai visų įmonių, priklausančių tam pačiam koncernui ar grupei, bendros pajamos, pateikiamos tarsi jos būtų viena įmonė. Tokiu būdu eliminuojami tarpusavio sandoriai tarp grupės įmonių.

Konsolidacija leidžia tiksliai parodyti grupės finansinę padėtį. Jei nebūtų eliminuojami vidiniai pardavimai, bendrosios pajamos būtų dirbtinai padidintos, todėl reali veiklos apimtis atrodytų klaidingai.

Susumuojamos visų grupės įmonių pajamos.

Pašalinamos pajamos iš tarpusavio sandorių (pvz., kai motininė įmonė parduoda produkciją dukterinei).

Apskaičiuojamas bendras rezultatas, rodantis tik išorinius pardavimus ir paslaugas.