Atnaujinta 2026-01-14

Mažosios bendrijos (MB) vadovo atlyginimo ir apmokestinimo tema Lietuvoje dažnai kelia daug klausimų, nes MB teisinė forma iš esmės skiriasi nuo uždarųjų akcinių bendrovių ar individualių įmonių. Svarbiausia suprasti, kad MB nėra grindžiama darbo santykiais, o jos narių ir vadovų pajamos traktuojamos pagal kitokią teisinę ir mokestinę logiką.

Ar MB vadovas gali dirbti pagal darbo sutartį?

Pagal Mažųjų bendrijų įstatymą, MB narys negali turėti darbo santykių su savo bendrija. Tai reiškia, kad MB narys negali būti įdarbintas pagal darbo sutartį nei kaip vadovas, nei kaip darbuotojas, todėl klasikinis „atlyginimas“ darbo užmokesčio prasme MB atveju neegzistuoja.

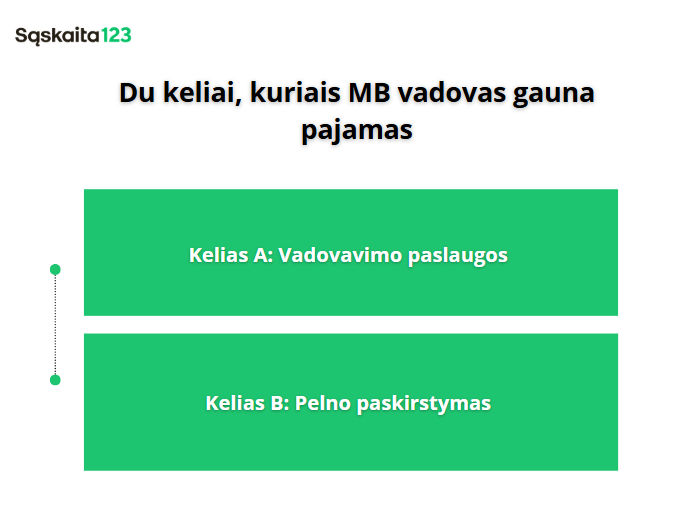

Jeigu MB vadovas yra MB narys, jo vadovavimo funkcijos gali būti vykdomos:

- pagal civilinę paslaugų (vadovavimo) sutartį, arba

- per pelno paskirstymą (dividendus).

Jeigu MB vadovas nėra MB narys, su juo taip pat sudaroma civilinė paslaugų sutartis, tačiau apmokestinimo logika išlieka tokia pati – tai nėra darbo santykiai.

Civilinė paslaugų sutartis MB vadovui

Civilinė paslaugų sutartis yra pagrindinis ir teisėtas būdas mokėti atlygį už MB vadovavimą. Ši sutartis reglamentuojama Civilinio kodekso, o ne Darbo kodekso, todėl jai netaikomi darbo laiko, minimalios mėnesinės algos ar darbo grafikų reikalavimai.

Svarbu pabrėžti, kad:

- atlygis pagal civilinę sutartį gali būti mokamas tik už vadovavimo paslaugas,

- atlygis turi atitikti rinkos kainą,

- ši sutartis negali būti naudojama visų MB pajamų „išsiurbimui“.

Apskaitoje tokios išmokos laikomos leidžiamais atskaitymais (jei jos pagrįstos ir ekonomiškai pagrindžiamos).

Kaip apmokestinamos vadovavimo pajamos pagal civilinę sutartį?

Vadovavimo pajamos pagal civilinę paslaugų sutartį yra B klasės pajamos. Tai reiškia, kad MB jų neapmokestina išmokėjimo metu, o pats vadovas deklaruoja ir sumoka mokesčius metinėje pajamų deklaracijoje.

Taikomi šie principai:

- Gyventojų pajamų mokestis (GPM) – 20 % iki metinės progresinio apmokestinimo ribos, viršijus ją – 32 %.

- Valstybinis socialinis draudimas (VSD) – mokamas nuo deklaruotų pajamų, jei asmuo nėra draustas kitur.

- Privalomas sveikatos draudimas (PSD) – mokamas, jei asmuo nėra draustas pagal darbo sutartį ar valstybės lėšomis.

Svarbu suprasti, kad socialinės įmokos nėra automatinės. Jos priklauso nuo konkrečios situacijos ir draustumo statuso.

MB nario PSD pareiga

MB narys privalo būti draustas privalomuoju sveikatos draudimu. Jei jis:

- nedirba pagal darbo sutartį,

- nėra draustas valstybės lėšomis,

- nevykdo individualios veiklos,

tuomet jis privalo savarankiškai mokėti PSD įmokas, kurios skaičiuojamos nuo minimalios mėnesinės algos. Tai yra viena svarbiausių MB narių pareigų, dažnai pamirštamų praktikoje.

Mažosios bendrijos mokesčiai

StraipsnisPelno paskirstymas ir dividendai MB nariams

Kita svarbi pajamų forma – pelno paskirstymas. MB nariai gali gauti pajamas ne tik per civilinę sutartį, bet ir kaip pelno dalį (dividendus).

Dividendams taikoma:

- 15 % GPM,

- netaikomos VSD ir PSD įmokos.

Dividendai išmokami tik tuo atveju, jei MB:

- uždirbo pelno,

- patvirtino metines finansines ataskaitas,

- priėmė sprendimą dėl pelno paskirstymo.

Dėl palankesnio apmokestinimo dividendai dažnai yra efektyvesnis būdas išsimokėti didesnes sumas, tačiau jie negali pakeisti realaus atlygio už vadovavimą.

Ar galima viską išsimokėti per civilinę sutartį?

Ne. Civilinė paslaugų sutartis leidžia mokėti tik už vadovavimą, o ne už visą MB veiklą ar jos pajamas. Praktikoje laikoma saugia schema, kai:

- dalis pajamų mokama kaip atlygis už vadovavimą,

- likusi dalis – kaip dividendai.

Per didelis atlygis pagal civilinę sutartį, neatitinkantis rinkos sąlygų, gali sulaukti papildomo dėmesio iš Valstybinė mokesčių inspekcija.

MB pelno mokestis 2026

Mažosios bendrijos pelnas apmokestinamas pelno mokesčiu:

- 17 % – standartinis tarifas,

- 7 % – lengvatinis tarifas, jei:

- vidutinis darbuotojų skaičius neviršija 10,

- metinės pajamos neviršija 300 000 Eur,

- nariai nekontroliuoja daugiau nei 50 % kitų įmonių.

Naujai įsteigtoms MB tam tikrais atvejais gali būti taikomas ir 0 % tarifas pirmaisiais metais, jei tenkinamos įstatyme numatytos sąlygos.

PVM MB veikloje

MB privalo registruotis PVM mokėtoja, jei:

- per paskutinius 12 mėnesių apyvarta viršija 45 000 Eur,

- arba viršijamos ES prekių įsigijimo ribos.

PVM tarifas Lietuvoje – 21 %.

Apskaitos supaprastinimas

Kadangi MB apmokestinimas apima skirtingas pajamų rūšis, metines deklaracijas ir savarankišką mokesčių apskaičiavimą, praktikoje dažnai pasirenkami skaitmeniniai sprendimai, tokie kaip „Sąskaita123“, kurie padeda tvarkingai sekti pajamas, išlaidas ir pasiruošti deklaravimui.

D. U. K.

Ne. Teisės aktai nenustato pareigos MB vadovui mokėti atlygį. Vadovas gali vykdyti funkcijas neatlygintinai, tačiau praktikoje tai rekomenduojama tik laikinai, nes ilgalaikis neatlygintinas vadovavimas gali kelti klausimų dėl veiklos realumo.

Ne. Civilinė paslaugų sutartis turi apimti vadovavimo funkcijas. Kelių atskirų sutarčių sudarymas tam pačiam asmeniui už iš esmės tas pačias funkcijas gali būti laikomas dirbtiniu išskaidymu.

Taip, jei tai numatyta civilinėje paslaugų sutartyje. Tokia sąskaita laikoma apskaitos dokumentu, tačiau ji neturi darbo užmokesčio dokumentų statuso.

Ne. Dividendai gali būti išmokami tik patvirtinus metines finansines ataskaitas ir priėmus sprendimą dėl pelno paskirstymo. Avansiniai dividendai MB nėra leidžiami.

Taip. Atlygis pagal civilinę sutartį mažina MB apmokestinamąjį pelną, jei jis pripažįstamas leidžiamais atskaitymais ir atitinka ekonominį pagrįstumą.