Atnaujinta 2026-03-17

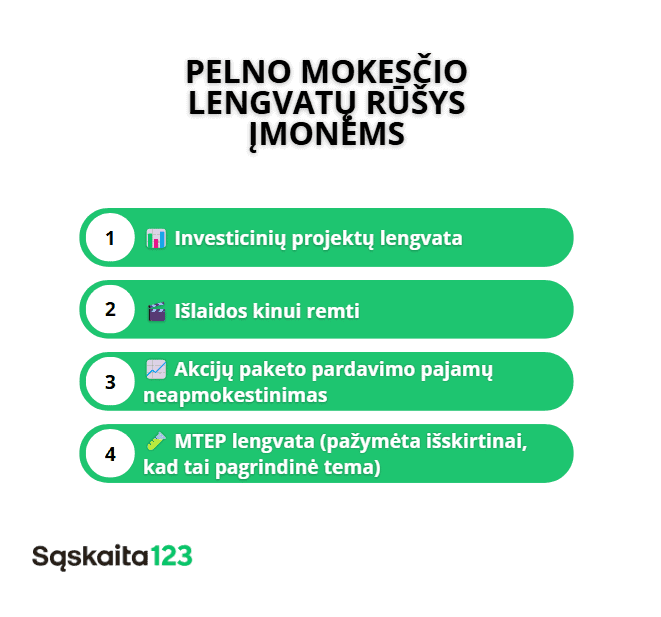

Pelno mokesčio įstatymas (toliau – PMĮ) numato įvairias pelno mokesčio lengvatas įmonėms.

Pavyzdžiui, lengvata investiciniam projektui, lengvata išlaidoms kinui remti, akcijų paketo pardavimo pajamų neapmokestinimas ir t. t. Viena iš šių aktualių lengvatų yra ir taip vadinama MTEP lengvata.

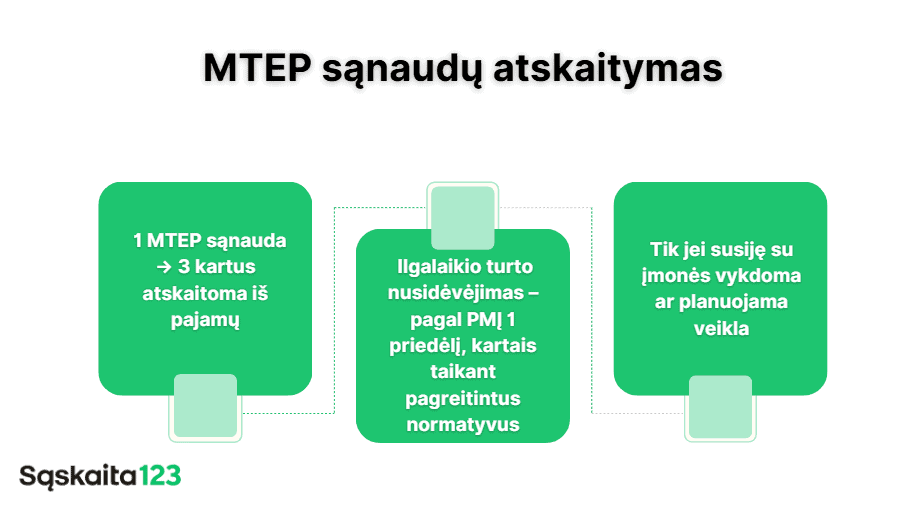

MTEP pelno mokesčio lengvata taikoma įmonėms, kurios vykdo mokslinius tyrimus ir eksperimentinę plėtrą. Įmonės gali tris kartus atskaityti MTEP išlaidas iš savo pajamų. Svarbu tinkamai apskaityti išlaidų, susijusių su MTEP veikla, sumas, nes šios išlaidos daro įtaką mokesčių skaičiavimui.

Plačiau šią temą aptarsime kartu su VU Teisės fakulteto ir Verslo mokyklos docentu Martynu Endrijaičiu, kuris pasidalins įžvalgomis apie teisines, finansines ir praktines individualios veiklos galimybes dirbantiems pensininkams.

MTEP lengvata gali būti taikoma įmonėms, kurios turi patvirtintą MTEP veiklos dokumentaciją.

Tyrimų ir eksperimentinės plėtros veikla

MTEP suprantama, kaip ji apibrėžta Lietuvos Respublikos mokslo ir studijų įstatyme. MTEP apima tris veiklos sritis: fundamentinius mokslinius tyrimus, taikomuosius mokslinius tyrimus ir eksperimentinę plėtrą.

Nustatant, ar vieneto vykdoma veikla atitinka MTEP, rekomenduojama naudotis Rekomenduojamos mokslinių tyrimų ir eksperimentinės plėtros etapų klasifikacijos aprašu (toliau – Aprašu), kuris nustato MTEP etapus nuo žinių įgijimo iki produkto sukūrimo pagal juos atitinkančios veiklos aprašymus ir numatomus veiklos rezultatus.

Pavyzdžiui, MTEP iš esmės nepriskiriamos tokios veiklos, kaip bandymai, testavimas ir standartizacija; įgyvendinamumo tyrimai, t. y. siūlomų inžinerinių projektų tyrimas panaudojant egzistuojančias technologijas tam, kad būtų gauta papildoma informacija prieš nusprendžiant įdiegti. Pačių MTEP projektų įgyvendinamumo tyrimai yra laikytini MTEP dalimi.

Tačiau MTEP yra priskiriami išsamūs bandymai, kurių pagrindu yra atliekamas tolesnis projektavimas bei inžinerija. Jeigu pradinė gamybos fazė nelemia tolesnio projektavimo ir inžinerijos, ji neturėtų būti laikoma MTEP, kadangi pirminis tikslas jau yra ne tolesnis produktų tobulinimas, o gamybos proceso pradžia.

| Laikoma MTEP | Nelaikoma MTEP |

|---|---|

| Išsamūs bandymai su tolesniu projektavimu | Paprasti testavimai, bandymai, standartizavimas |

| Pradinis tyrimų etapas, kuriuo siekiama žinių | Gamybos pradžia be tolesnio tobulinimo |

| Tyrimai, kurių pagrindu vyksta inžinerija | Rinkos plėtra, ikigamybinis planavimas |

MTEP lengvatos taikymas

MTEP veiklos sąnaudas (išskyrus ilgalaikio turto nusidėvėjimo arba amortizacijos sąnaudas), patirtas mokestiniu laikotarpiu, galima atskaityti iš pajamų tris kartus.

Tuo tarpu naudojamo MTEP ilgalaikio turto nusidėvėjimo arba amortizacijos sąnaudos skaičiuojamos pagal Pelno mokesčio įstatymo 1 priedėlį taikant tam tikrais atvejais pagreitintus normatyvus.

Šiai lengvatai taikyti būtina sąlyga ta, kad atliekami MTEP darbai turi būti susiję su įmonės įprastine vykdoma ar numatoma vykdyti veikla, iš kurios šiuo metu uždirbamos arba ateityje bus uždirbamos pajamos, gaunama ekonominė nauda.

Taip pat įmonės privalo turėti vadovo ar jo įgalioto asmens patvirtintą MTEP darbų dokumentaciją, kurioje aprašyti atliekami MTEP darbai: jų tikslai, vykdymo eiga, kita svarbi informacija.

Akcentuoju, kad jeigu įmonė MTEP darbus perka iš kitų asmenų ir vėliau juos tik perparduoda kitiems asmenims (o pati MTEP neatlieka), tuomet MTEP lengvata netaikoma.

MTEP lengvata gali pasinaudoti:

Lietuvos vienetas (užsakovas), kuris perka MTEP darbus, atliktus Europos ekonominės erdvės valstybėje arba valstybėje, su kuria yra sudaryta ir taikoma dvigubo apmokestinimo išvengimo sutartis,

Lietuvos vienetas (vykdytojas), kuris pats vykdo MTEP, kurie yra susiję su įprastine to vieneto vykdoma veikla, iš kurios yra arba bus uždirbamos pajamos ar gaunama ekonominė nauda, ir juos parduoda kitam vienetui.

Vadinasi, užsakovams, perkantiems MTEP darbus, lengvata taikoma tuomet, kai užsakovai įsigyja sudedamuosius MTEP darbus, kuriuos panaudos savo pačių vykdomuose MTEP darbuose. Užsakovo, perkančio MTEP darbus pagrindinis tikslas turėtų būti toliau techniškai tobulinti produktą ar procesą.

Žinoma, kuomet perkamas MTEP produktas, procesas ar metodas yra iš esmės parengtas, o pagrindinis tikslas yra plėtoti rinkas, atlikti ikigamybinį planavimą ar pasiekti, kad gamybos ar kontrolės sistema funkcionuotų sklandžiai, toks darbas nebelaikomas MTEP, todėl tokio MTEP produkto, proceso ar metodo įsigijimo sąnaudos nelaikomos MTEP sąnaudomis.

Taip pat aktuali žinoti, kad MTEP darbų sąnaudos turi būti sumažintos MTEP darbams atlikti (įsigyti) panaudotų nacionalinio biudžeto, Valstybinio socialinio draudimo fondo biudžeto, Privalomojo sveikatos draudimo fondo biudžeto, kitų valstybės pinigų fondų, savivaldybių fondų, ES ir kitos finansinės paramos lėšų suma, jeigu buvo gautos tokios lėšos ar tokia parama.

D. U. K.

Įmonės, kurios faktiškai vykdo mokslinius tyrimus ir eksperimentinę plėtrą arba perka MTEP darbus, kuriuos naudoja savo tolimesnėje MTEP veikloje.

Galimybė tris kartus atskaityti MTEP sąnaudas iš apmokestinamųjų pajamų, taip reikšmingai sumažinant pelno mokestį.

Ne. Paprasti testavimai, standartizacija ar rinkos paruošimo darbai nėra laikomi MTEP, jei jie nesusiję su naujų sprendimų kūrimu ar tobulinimu.

Kai jų pagrindu atliekamas tolesnis projektavimas ar inžinerija, t. y. jie prisideda prie naujų sprendimų kūrimo.