Atnaujinta 2025-12-14

GPM yra fizinių asmenų mokestis, mokamas už gyventojų gautas pajamas. Gyventojų pajamų mokesčio įstatymas reglamentuoja GPM mokėjimus, sąlygas, lengvatas ir kitus pagrindinius šio mokesčio elementus.

GPM lengvatai nereikia spec. sąskaitos

Straipsniuose jau buvo apžvelgiami lengvatos investicinei sąskaitai apmokestinimo režimo pagrindiniai principai. Tik primintina, kad investicinės sąskaitos apmokestinimo režimo esmė tokia, kad gyventojai neprivalės atidaryti specialios sąskaitos.

Investicine sąskaita bus laikoma bet kuri mokesčių administratoriui deklaruota sąskaita, kurios lėšas gyventojas naudos tik investicijoms į finansinius produktus – t. y. gyventojas tik turės deklaruoti mokesčių administratoriui apie tokią sąskaitą.

Taigi investicinė sąskaita reiškia, kad bus apmokestinamas tik galutinis investavimo rezultatas – iš sąskaitos išsiimtos uždirbto pelno lėšos. Kol jos yra toliau reinvestuojamos tolimesnėms investicijoms šioje investicinėje sąskaitoje – apmokestinimo nebus.

Kas yra investicinė sąskaita?

GPM įstatyme nurodoma, kad investicinė sąskaita — Lietuvoje ir užsienio valstybėse (EEE ar EBPO valstybių narių, taip pat valstybių, su kuriomis Lietuva yra sudariusi ir taiko dvigubo apmokestinimo išvengimo sutartį) įsteigtoje finansų įstaigoje ar mokėjimo paslaugų teikėju laikomame subjekte, arba šios įstaigos ar subjekto filiale arba nuolatinėje buveinėje, esančiuose minėtose valstybėse, nuolatinio Lietuvos gyventojo turima sąskaita, kurios lėšos naudojamos tik investicijoms į GPM įstatymo 121 straipsnyje nurodytus finansinius produktus.

Investuoti – per investicinę sąskaitą

Kaip investicinės galės būti deklaruojamos tokios sąskaitos, kuriose apskaitomos piniginės lėšos ir jų likutis, tokią sąskaitą gyventojas turės naudoti tik investicijoms. Taigi, indėlių (depozitų), taupomosios sąskaitos, vertybiniams popieriams apskaityti skirtos sąskaitos – negalės būti deklaruojamos kaip investicinės.

Per investicinę sąskaitą gaunamų pajamų režimas taikomas tik tokią sąskaitą deklaravusiam gyventojui, jis turės deklaruoti savo vardu atidarytą sąskaitą, todėl kaip investicinės neturėtų būti deklaruojamos bendro naudojimo (pvz. bendraturčių) sąskaitos.

Investuoti per investicinę sąskaitą ketinantys gyventojai turėtų atkreipti dėmesį į šios sąskaitos naudojimo paskirtį – šioje sąskaitoje esančios lėšos naudojamos tik investicijoms į įstatyme nurodytus finansinius produktus.

Taigi, sąskaita, į kurią gyventojas gauna pajamas (pavyzdžiui darbo užmokestį, individualios veiklos pajamas ar kt.), iš kurių tenkina kasdienius poreikius (perka prekes ir paslaugas, apmoka komunalinių paslaugų teikėjų sąskaitas ir kt.) – negali būti deklaruojama kaip investicinė sąskaita, nes:

visos į investicinę sąskaitą įskaitomos mokėjimų sumos laikomos įnašu į investicinę sąskaitą, kuris naudojamas investicijoms;

- visi iš investicinės sąskaitos atlikti mokėjimai, kurie nėra panaudoti investicijoms, laikomi lėšų išmokėjimu iš investicinės sąskaitos, dėl kurio atsiranda pareiga apskaičiuoti pajamų mokestį.

- Atsižvelgiant į tai, gyventojams rekomenduojama atsidaryti naują sąskaitą, kuri bus naudojama tik investicijoms.

Toliau nagrinėsime praktinius aspektus dėl šio rėžimo taikymo, kurie nebuvo aptarti ankstesniuose straipsniuose šia tema.

Praktiniai patarimai apie GPM ir investicinę sąskaitą

Per investicinę sąskaitą galimų investuoti lėšų suma GPM įstatymu neribojama. Taip pat neribojamas investicinių sąskaitų skaičius. Taigi per investicinę sąskaitą galimų investuoti lėšų suma nebus ribojama. Jeigu gyventojas kaip investicines deklaruotų kelias sąskaitas – per jas gautas pelnas būtų vertinamas bendrai.

Per investicinę sąskaitą gautomis pajamomis nebus laikomos pajamos, gautos investuojant į finansinius produktus, išleistus vienetų, kuriuose gyventojas ir (arba) su juo susijęs asmuo turi daugiau kaip 10% to vieneto akcijų ar kitų teisių. Be to, dovanos ar paveldėjimo būdu gauti finansiniai produktai būtų laikomi įgytais per investicinę sąskaitą, jeigu gyventojas apie tai informuos mokesčių administratorių bei iš tokių produktų gautas pajamas priskirs investicinei sąskaitai.

GPM mokamas nuo iš investicinės sąskaitos išsimokėtų lėšų, kurios viršija į investicinę sąskaitą iki išmokėjimo įneštų lėšų sumą. Pavyzdžiui, gyventojas išsiima sumą (2 000 Eur), kuri neviršija įnašo į investicinę sąskaitą sumos (5 000 Eur). Išsiimta 2 000 EUR suma neapmokestinama pajamų mokesčiu, o gyventojo investicinėje sąskaitoje turimas įnašo likutis mažinamas iki 3 000 EUR.

Nuolatinio Lietuvos gyventojo atliekami piniginių lėšų pervedimai iš vienos deklaruotos investicinės sąskaitos į kitą investicinę sąskaitą nėra apmokestinami. Pagal Gyventojų pajamų mokesčio (GPM) įstatymo 12-1 straipsnį apmokestinamos tik tos pajamos (ar jų dalis), kurios išmokamos iš investicinės sąskaitos, jeigu šios lėšos nėra skirtos:

- kitų finansinių produktų įsigijimui;

- pervedimams į kitą investicinę sąskaitą;

- tiesiogiai su finansinių produktų įsigijimu ar pardavimu susijusių išlaidų apmokėjimui;

- investicinės sąskaitos tvarkymo išlaidoms padengti.

Svarbu žinoti, kad yra priimtos specialios taisyklės dėl investicinės sąskaitos deklaravimo tvarkos. Valstybinės mokesčių inspekcijos viršininko 2024 m. gruodžio 19 d. įsakymu Nr. VA-107 nustatyta, jog pinigų pervedimai tarp deklaruotų investicinių sąskaitų nelaikomi lėšų išmokėjimu ir jų deklaruoti nereikia.

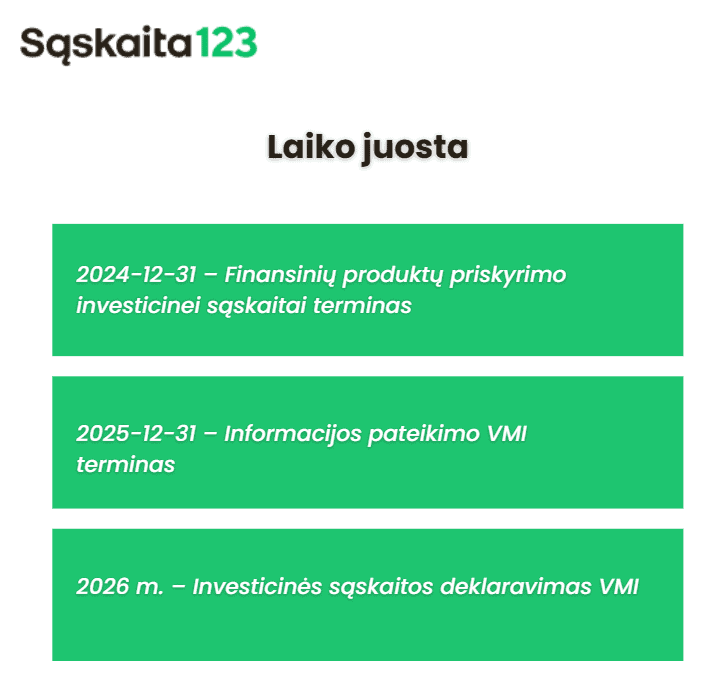

GPM įstatymas taip pat suteikia gyventojams galimybę iki 2024 m. gruodžio 31 d. įsigytus finansinius produktus laikyti įsigytais per investicinę sąskaitą, priskiriant jiems jų įsigijimo kainą. Norint pasinaudoti šia galimybe, informaciją apie turimas investicijas būtina pateikti VMI iki 2025 m. gruodžio 31 d. nustatyta tvarka.

2025 metais gyventojams nieko papildomai daryti nereikia – nusprendus naudoti turimą ar naują sąskaitą investavimui, ją reikės deklaruoti VMI kaip investicinę sąskaitą tik 2026 m. pateikiant 2025 m. pajamų deklaraciją. Investicinę sąskaitą deklaruoti gali tik Lietuvos mokesčių rezidentai.

Pajamų mokesčio aktualijos ir klausimai

Kalbant apie Gyventojų pajamų mokesčio (GPM) aktualijas nuo 2025 metų ir vėlesnių mokestinių laikotarpių, svarbu žinoti, kad investicinės sąskaitos mokestiniam režimui nebus taikoma šiuo metu galiojanti 500 Eur mokestinė lengvata. Ši lengvata dabar yra taikoma realizuotam kapitalo prieaugiui, palūkanoms bei pajamoms, gaunamoms iš sutelktinio finansavimo ar tarpusavio skolinimo platformų.

Gyventojai turi galimybę nesinaudoti naujuoju investicinės sąskaitos režimu. Tokiu atveju jiems ir toliau galios dabartinė lengvata, suteikianti galimybę neapmokestinti investicinių pajamų iki 500 eurų.

Taip pat svarbu atkreipti dėmesį, jog nuo 2025 metų, įsigaliojus investicinės sąskaitos režimui, palaipsniui bus atsisakoma šiuo metu taikomų GPM lengvatų ilgalaikio gyvybės draudimo ir III pakopos pensijų kaupimo įmokoms. Visgi, iki 2024 m. pabaigos sudarytoms gyvybės draudimo ir pensijų kaupimo sutartims lengvata, leidžianti susigrąžinti iki 300 eurų sumokėtų mokesčių, bus taikoma dar 10 metų – iki 2035 metų pabaigos.

Grįžtant prie investicinės sąskaitos, tai aktualu žinoti, jog indėliai nepriskiriami finansiniams produktams, į kuriuos investuojama per investicinę sąskaitą, todėl ir indėlių palūkanoms nebūtų taikomas per investicinę sąskaitą gaunamų pajamų apmokestinimo režimas.

Šios pajamos apmokestinamos bendra GPMĮ nustatyta tvarka:

- indėlių palūkanos, gautos pagal iki 2013-12-31 sudarytas sutartis už Lietuvos (ar kitų Europos ekonominės erdvės valstybių) bankuose ir kitose kredito įstaigose laikomus indėlius, neapmokestinamos pajamų mokesčiu1, t. y. tokios palūkanos (visa gauta suma) neapmokestinamos pajamų mokesčiu;

- jeigu sutartys dėl indėlių sudarytos nuo 2014-01-01, pajamų mokesčiu neapmokestinama bendra 500 eurų per metus neviršijanti palūkanų suma, gauta už Lietuvos ir užsienio valstybių bankuose ir kitose kredito įstaigose laikomus indėlius. Palūkanų suma, viršijanti 500 eurų, apmokestinama taikant 15 proc. pajamų mokesčio tarifą, pateikiant GPM deklaraciją.

Pagal GPMĮ 6 straipsnio 1-2 dalies nuostatas, jei bendra per kalendorinius metus gautų kitų apmokestinamųjų pajamų suma viršija 120 vidutinių darbo užmokesčių (toliau – VDU) sumą, šią ribą viršijanti suma apmokestinama taikant 20 proc. pajamų mokesčio tarifą. 2024 metais 120 VDU yra 228 324 Eur, 2025 metais 120 VDU yra 253 065, 60 Eur.

Į bendrą kitų pajamų sumą neįskaitomos su darbo santykiais ar jų esmę atitinkančių santykiais susijusios pajamos (taip pat ligos, motinystės, tėvystės, vaiko priežiūros ir ilgalaikio darbo išmokas), individualios veiklos pajamos, pajamos iš paskirstytojo pelno, tantjemos ar atlygis už veiklą stebėtojų taryboje ar valdyboje, paskolų komitete, mokamas vietoj tantjemų arba kartu su tantjemomis, pajamos pagal autorines sutartis kai jos gaunamos iš asmens, susijusio su gyventoju darbo santykiais ar jų esmę atitinkančiais santykiais, ir mažųjų bendrijų vadovų, kurie pagal Lietuvos Respublikos mažųjų bendrijų įstatymą nėra tų mažųjų bendrijų nariai, pagal civilinę (paslaugų) sutartį už vadovavimo veiklą gautos pajamos.

Indėlių palūkanas, kaip ir bet kurias kitas į einamąją sąskaitą gautas ir apmokestintas pajamas, gyventojas gali įnešti į investicinę sąskaitą kaip įnašą ir naudoti investicijoms.

Turimų sąskaitų bankuose deklaravimas

Papildomai primintina, kad gyventojai turi pareigą pranešti Lietuvos mokesčių administratoriui apie užsienyje kredito, mokėjimo ir elektroninių pinigų įstaigoje atidarytą sąskaitą, taip pat ir apie jos uždarymą.

Pranešimo formą ir informaciją kaip šį pranešimą pateikti galima rasti VMI internetiniame puslapyje. Lietuvos gyventojai pranešimą turi pateikti, kai toje pačioje įstaigoje turimos sąskaitos bendras metinis apyvartos (įplaukų) dydis per kalendorinius metus yra lygus arba didesnis nei 15 000 eurų. Tokį pranešimą reikia pateikti iki kitų kalendorinių metų gegužės 1 dienos.

Žinoma, Lietuvos gyventojai, kai jiems priklausančioje toje pačioje įstaigoje turimos sąskaitos bendras metinis apyvartos (įplaukų) dydis per kalendorinius metus yra mažesnis nei 15 000 eurų ir teikti tokio pranešimo nereikia, vis dėlto informaciją apie atidarytas ir uždarytas sąskaitas mokesčių administratoriui turės pateikti nustatyta tvarka, jeigu to pareikalauja mokesčių administratorius, pavyzdžiui, atlikdamas to gyventojo mokestinį patikrinimą.

Be to, juridiniai asmenys taip turi pareigą pranešti Lietuvos mokesčių administratoriui apie užsienyje kredito, mokėjimo ir elektroninių pinigų įstaigoje atidarytą sąskaitą, taip pat apie jos uždarymą. Juridiniai asmenys privalo informuoti mokesčių administratorių ne vėliau kaip per 5 darbo dienas nuo sąskaitos atidarymo ar uždarymo dienos.