Atnaujinta 2026-01-26

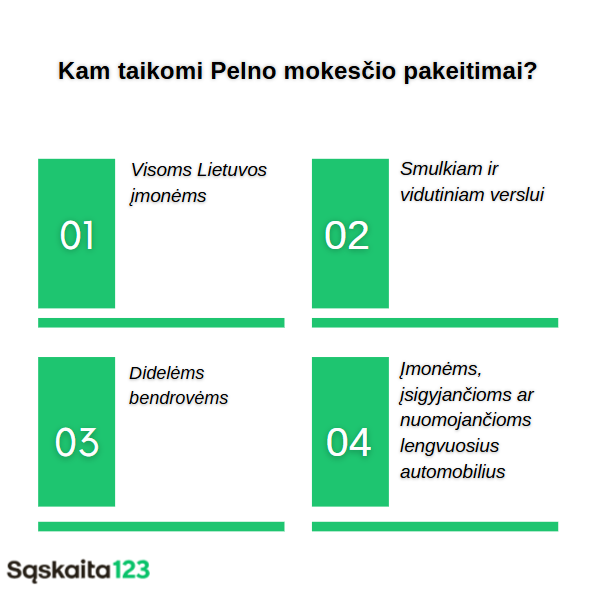

Nuo 2025 m. sausio 1 d. įsigalioję Pelno mokesčio įstatymo pakeitimai ir 2026 metais toliau galioja bei taikomi apskaičiuojant ir deklaruojant pelno mokestį. Šie pakeitimai palietė ne tik pelno mokesčio tarifus, bet ir iš esmės pakeitė lengvųjų automobilių įsigijimo bei nuomos išlaidų priskyrimo leidžiamiems atskaitymams tvarką.

Įmonėms 2026 metais svarbu ne tik žinoti šiuos pakeitimus, bet ir tinkamai juos taikyti praktikoje, kad būtų išvengta mokestinių rizikų ir netikėtų koregavimų.

Pelno mokesčio tarifai 2026 metais

Šiuo metu galiojantys pelno mokesčio tarifai Lietuvoje yra šie:

Standartinis pelno mokesčio tarifas – 16 proc.

Lengvatinis pelno mokesčio tarifas – 6 proc.

Smulkiosios įmonės, atitinkančios įstatyme nustatytus kriterijus, pirmaisiais veiklos metais gali taikyti 0 proc. pelno mokesčio tarifą. Ši lengvata išlieka aktuali ir 2026 metais, tačiau jai taikyti būtina atitikti visus įstatyme nustatytus reikalavimus.

Lengvųjų automobilių išlaidų ribojimai: galiojanti tvarka 2026 m.

Nuo 2025 m. pradžios galiojantys lengvųjų automobilių išlaidų ribojimai 2026 metais taikomi be pakeitimų. Jie aktualūs visoms įmonėms, įsigyjančioms ar nuomojančioms M1 kategorijos lengvuosius automobilius.

Leidžiamų atskaitymų dydis priklauso nuo:

- automobilio CO₂ emisijos kiekio

- automobilio įsigijimo kainos

Įsigijimo ar nuomos išlaidų dalis, viršijanti nustatytas ribas, laikoma neleidžiamais atskaitymais.

Svarbu pažymėti, kad net ir netaršių automobilių (įskaitant elektromobilius) nusidėvėjimo ar nuomos sąnaudos yra ribojamos.

Jeigu įmonė įsigijo lengvąjį automobilį už 40 000 Eur, kurio CO₂ emisija – 175 g/km, leidžiamiems atskaitymams gali būti priskiriama tik 25 000 Eur. Likusi suma laikoma neleidžiamais atskaitymais, nuo jos skaičiuojant nusidėvėjimą mokesčių tikslais.

Kada ribojimai netaikomi?

Lengvųjų automobilių išlaidų ribojimai netaikomi, jeigu automobiliai naudojami:

– automobilių nuomos veiklai

– vairavimo mokymui

– transporto paslaugoms teikti

Šiais atvejais automobiliai laikomi pagrindine veiklos priemone, todėl jų sąnaudos gali būti pripažįstamos leidžiamais atskaitymais be papildomų ribojimų.

Teisinis pagrindas ir taikymas

Pelno mokesčio įstatymo pakeitimus priėmė Lietuvos Respublikos Seimas, o jų administravimą vykdo Valstybinė mokesčių inspekcija. Šios nuostatos taikomos visoms įmonėms, nepriklausomai nuo jų dydžio ar veiklos srities.

Pakeitimų tikslas – ne tik koreguoti mokestinę aplinką, bet ir skatinti verslą rinktis mažiau taršius sprendimus, prisidedant prie transporto sektoriaus taršos mažinimo.

Ką tai reiškia jūsų verslui 2026 metais?

Įmonės privalo:

- peržiūrėti automobilių įsigijimo ir nuomos strategiją

- įvertinti ilgalaikį mokesčių poveikį

- tiksliai apskaičiuoti leidžiamus ir neleidžiamus atskaitymus

- tinkamai planuoti nusidėvėjimo sąnaudas

Neturint aiškios apskaitos sistemos ar patikimų įrankių, šie reikalavimai gali tapti papildoma administracine našta.

Pagalba jūsų verslui

Sąskaita123 padeda verslui greitai, tiksliai ir tvarkingai išrašyti sąskaitas faktūras, valdyti dokumentus ir pasiruošti mokesčių apskaitai. Intuityvi sistema leidžia automatizuoti dažniausiai naudojamus šablonus, sekti dokumentų istoriją ir sumažinti rankinio darbo apimtį.

Naudojantis Sąskaita123, sąskaitų išrašymas ir dokumentų tvarkymas tampa paprastu kasdieniu procesu, leidžiančiu daugiau dėmesio skirti verslo augimui, o ne administravimui.

D. U. K.

Šiuo metu 2026 m. taikomi tie patys pelno mokesčio pakeitimai, kurie įsigaliojo nuo 2025 m. sausio 1 d. Papildomų tarifų pakeitimų nenumatyta.

Ne. Ribojimai taikomi tik lengviesiems automobiliams, įsigytiems ar išsinuomotiems nuo 2025 m. sausio 1 d.

Taip, jei automobilis nėra naudojamas nuomos, vairavimo mokymo ar transporto paslaugų veiklai. Ribojimai taikomi ir nuomos atvejais.

Tik tuo atveju, jei automobilis patenka į išimtis arba jo kaina ir CO₂ emisija neviršija nustatytų ribų.