Atnaujinta 2026-06-17

Vienas dažniausių – ar mažoji bendrija gali sumokėti PSD ir VSD įmokas už savo narį? O jeigu gali, ar tokios sumokėtos įmokos nėra laikomos papildoma nauda, dėl kurios atsiranda gyventojų pajamų mokestis?

Šis klausimas ypač aktualus metų pabaigoje, deklaruojant pajamas arba tvarkant bendrijos apskaitą. Socialiniuose tinkluose ir verslininkų forumuose galima rasti prieštaringų nuomonių. Vieni teigia, kad MB sumokėtos įmokos automatiškai tampa pajamomis natūra, kiti įsitikinę, kad jokių papildomų mokestinių pasekmių nėra.

Kodėl apskritai kyla klausimas dėl pajamų natūra?

Mokesčių teisėje galioja bendras principas – jeigu gyventojas gauna ekonominę naudą, tam tikrais atvejais ji gali būti laikoma pajamomis, tačiau ne visos gautos naudos automatiškai tampa apmokestinamos.

Pajamos natūra: dalykiniai drabužiai

StraipsnisBūtent dėl šios priežasties kyla abejonių ir dėl PSD bei VSD įmokų. Jeigu jas faktiškai sumoka ne pats MB narys, o mažoji bendrija, natūraliai kyla klausimas – galbūt tai yra papildoma nario gauta nauda?

Doc. dr. Martynas Endrijaitis, mokesčių teisės ekspertas, VU Teisės fakulteto ir Verslo mokyklos docentas, pažymi: „GPM įstatymo 2 straipsnio 15 dalyje pateikta pajamų natūra sąvoka: tai neatlygintinai, mainais arba lengvatine kaina (konkrečiam gyventojui dėl tam tikrų interesų ar sandorių įtakos nustatyta mažesne negu tikroji rinkos kaina) gautas nuosavybėn arba naudoti (neįgyjant nuosavybės teisės) turtas arba gautos paslaugos, taip pat kita gauta nauda (jei naudos davėjas turėjo tikslą naudą duoti konkrečiam asmeniui), kai gauto turto, paslaugų ar kitos naudos ekvivalentas pinigine išraiška pagal šio Įstatymo nuostatas būtų priskiriamas pajamoms.“

Iš pirmo žvilgsnio gali atrodyti, kad už kitą asmenį sumokėta įmoka ir yra tokia nauda. Vis dėlto vertinant MB narių PSD ir VSD įmokas svarbu atsižvelgti ne tik į bendrąsias GPM įstatymo taisykles, bet ir į įstatyme numatytas išimtis.

Privatūs poreikiai ir automobiliai: aktualūs pavyzdžiai

StraipsnisAr MB gali sumokėti PSD ir VSD įmokas už savo narį?

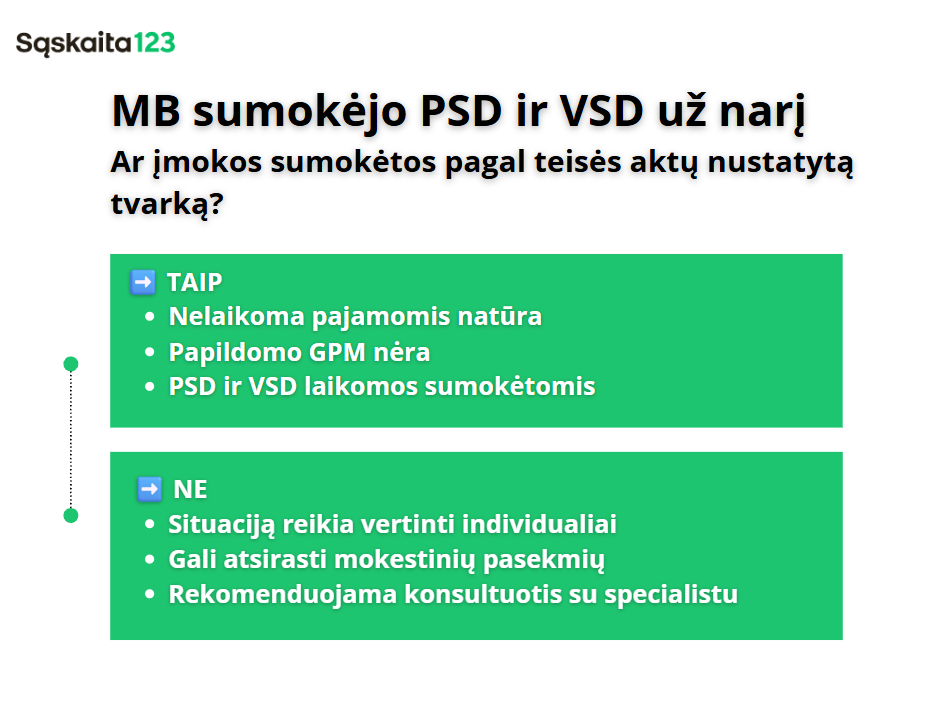

Trumpas atsakymas – taip, gali. Tačiau labai svarbu, kad toks mokėjimas būtų atliekamas laikantis specialiųjų teisės aktų reikalavimų. Kitaip tariant, svarbus ne tik pats faktas, kad įmokas sumoka MB, bet ir tai, ar jos sumokamos teisės aktuose nustatyta tvarka.

Doc. dr. Martynas Endrijaitis paaiškina: „Kai VSD ir PSD įmokas nuo apskaičiuotų MB nario pajamų už MB narį sumoka MB iš savo lėšų, tai tik tuo atveju, jeigu VSD ir PSD įmokos sumokamos šių įmokų mokėjimą reglamentuojančių specialių teisės aktų nustatyta tvarka (nepažeidžiant juose nustatytos tvarkos), jos nelaikomos gyventojo pajamomis, gautomis natūra.“

Ši nuostata turi didelę praktinę reikšmę. Ji reiškia, kad pats mokėjimo atlikimo būdas savaime nesukuria papildomos mokestinės prievolės.

Kada MB sumokėtos įmokos nelaikomos pajamomis natūra?

Praktikoje svarbiausia atsiminti vieną taisyklę – PSD ir VSD įmokos turi būti sumokėtos būtent kaip socialinio draudimo įmokos, laikantis jų apskaičiavimo ir mokėjimo tvarkos.

Tokiu atveju jos nėra laikomos:

- papildomu atlygiu MB nariui;

- dovana;

- asmeninėms reikmėms skirtomis lėšomis;

- kita apmokestinama ekonomine nauda.

Tai reiškia, kad MB nariui neatsiranda papildomos GPM prievolės vien dėl to, kad įmokas į biudžetą perveda pati mažoji bendrija.

| Teiginys | Atsakymas |

|---|---|

| MB negali sumokėti PSD ir VSD už narį | ❌ Mitas |

| MB sumokėtos įmokos visada yra pajamos natūra | ❌ Mitas |

| Jei laikomasi teisės aktų, GPM neatsiranda | ✅ Tiesa |

| Reikia vertinti specialiąsias taisykles | ✅ Tiesa |

| Socialinių tinklų patarimai visada teisingi | ❌ Mitas |

GPM įstatymas numato išimtį

Nors diskusijų šia tema netrūksta, pats įstatymas šį klausimą reglamentuoja gana aiškiai.

Doc. dr. Martynas Endrijaitis atkreipia dėmesį: „Pagal GPM įstatymo 9 straipsnio 1 dalies 5 punktą pajamomis, gautomis natūra, nepripažįstama kito asmens lėšomis už gyventoją į biudžetą sumokėtas pajamų mokestis, socialinio draudimo įmokos ir privalomojo sveikatos draudimo įmokos.“

Tai reiškia, kad įstatymų leidėjas tiesiogiai numatė šią situaciją ir aiškiai nurodė, jog tokie mokėjimai nelaikomi pajamomis natūra. Būtent todėl MB nariai neturėtų automatiškai manyti, kad kiekvienas už juos atliktas mokėjimas sukelia papildomų mokestinių pasekmių.

Ar dėl tokių įmokų reikia mokėti GPM?

Ne. Jeigu PSD ir VSD įmokos sumokamos laikantis teisės aktuose nustatytos tvarkos, vien dėl jų sumokėjimo papildomas gyventojų pajamų mokestis neatsiranda.

Doc. dr. Martynas Endrijaitis pabrėžia: „Dėl jų sumokėjimo mokestinių pasekmių pagal GPM įstatymą neatsiranda.“

Praktinis pavyzdys

Tarkime, MB nariui apskaičiuotos socialinio draudimo įmokos sudaro 2 000 eurų. Mažoji bendrija, vadovaudamasi galiojančiais teisės aktais, šią sumą perveda į biudžetą.

Tokiu atveju:

- MB narys gauna socialinio draudimo apsaugą;

- PSD ir VSD įmokos laikomos sumokėtomis;

- papildomų pajamų natūra neatsiranda;

- papildomo GPM mokėti nereikia.

Kitaip tariant, vien dėl to, kad techninį mokėjimą atliko MB, mokestinė situacija nesikeičia.

Kodėl svarbu laikytis teisės aktų?

Mokesčių teisėje labai svarbus sisteminis požiūris. Vertinant mokestinę situaciją nepakanka perskaityti vieną GPM įstatymo straipsnį. Būtina atsižvelgti ir į socialinio draudimo įmokų mokėjimą reglamentuojančius teisės aktus. Būtent todėl net ir aiškiai įtvirtintos išimtys turi būti taikomos tinkamai.

Jeigu įmokos būtų mokamos pažeidžiant teisės aktų nustatytą tvarką, situaciją reikėtų vertinti individualiai.

Kokias klaidas dažniausiai daro MB nariai?

Praktikoje dažniausiai pasitaiko kelios klaidos.

Vieni MB nariai įsitikinę, kad mažoji bendrija apskritai negali atlikti tokių mokėjimų. Kiti, priešingai, mano, kad visos MB apmokėtos išlaidos automatiškai nelaikomos jų pajamomis.

Taip pat neretai:

- painiojamos socialinio draudimo įmokos ir išmokos asmeniniams poreikiams;

- neatsižvelgiama į specialiųjų teisės aktų nuostatas;

- remiamasi nepatikrinta informacija socialiniuose tinkluose;

- nepasikonsultuojama su mokesčių specialistais.

Tokios klaidos gali lemti neteisingą deklaravimą ir papildomų klausimų atsiradimą ateityje.

Ką turėtų prisiminti kiekvienas MB narys?

Nors PSD ir VSD įmokų reglamentavimas iš pirmo žvilgsnio gali atrodyti sudėtingas, pagrindinė taisyklė yra gana aiški. Mažoji bendrija gali sumokėti PSD ir VSD įmokas už savo narį. Jeigu tokios įmokos sumokamos laikantis teisės aktuose nustatytos tvarkos, jos nelaikomos pajamomis natūra, todėl dėl jų neatsiranda papildomo gyventojų pajamų mokesčio.

Apibendrindamas Doc. dr. Martynas Endrijaitis pabrėžia: „Mokesčių teisėje svarbu vertinti ne tik bendrąsias taisykles, bet ir specialiąsias išimtis. PSD ir VSD įmokų mokėjimas už MB narį yra vienas iš pavyzdžių, kai formaliai vertinant gali atrodyti, jog atsiranda papildoma nauda, tačiau įstatymas aiškiai numato kitokį reguliavimą.“

MB nariams svarbiausia ne vadovautis mitais ar nuogirdomis, o įvertinti konkrečią situaciją pagal galiojančius teisės aktus. Daugeliu atvejų būtent toks požiūris leidžia išvengti nereikalingo nerimo ir užtikrinti, kad mokestinės prievolės būtų vykdomos tinkamai.

D.U.K.

Taip. Mažoji bendrija gali sumokėti PSD ir VSD įmokas už savo narį, jeigu tai daroma laikantis socialinio draudimo įmokų mokėjimą reglamentuojančių teisės aktų nustatytos tvarkos.

Ne. GPM įstatymas numato, kad už gyventoją kito asmens lėšomis sumokėtos socialinio draudimo ir privalomojo sveikatos draudimo įmokos nelaikomos pajamomis natūra.

Ne. Jeigu įmokos sumokamos teisės aktų nustatyta tvarka, vien dėl jų sumokėjimo papildoma gyventojų pajamų mokesčio prievolė neatsiranda.

Jeigu PSD ir VSD įmokos būtų mokamos nesilaikant specialiųjų teisės aktų reikalavimų, situaciją reikėtų vertinti individualiai, atsižvelgiant į konkrečias aplinkybes.

Dažniausiai abejonės kyla dėl bendro principo, kad gauta ekonominė nauda tam tikrais atvejais gali būti laikoma pajamomis. Vis dėlto PSD ir VSD įmokoms taikoma aiški įstatyme numatyta išimtis.

Ne. Tinkamai sumokėtos socialinio draudimo įmokos nėra laikomos išmokomis asmeniniams poreikiams ar papildomu atlygiu MB nariui.