Atnaujinta 2026-01-30

Nekilnojamojo turto mokesčio pakeitimai, įsigalioję nuo 2026 metų, žymi aiškų lūžį Lietuvos mokesčių politikoje. Jei iki šiol šis mokestis buvo aktualus gana siauram gyventojų ratui, naujoji sistema apima kur kas platesnį nekilnojamojo turto savininkų spektrą. Pokyčiai palies ne tik investuotojus ar prabangaus būsto savininkus, bet ir tuos, kurie turi paveldėtą butą, sodo namelį ar nebaigtos statybos pastatą.

Svarbiausia – keičiasi ne tik tarifai, bet ir pats apmokestinimo principas, kuris vis labiau grindžiamas turto paskirtimi, deklaruota gyvenamąja vieta ir bendra turto struktūra.

Deklaruota gyvenamoji vieta – pagrindinis atskaitos taškas

Nuo 2026 metų deklaruota gyvenamoji vieta tampa vienu svarbiausių kriterijų nustatant, ar konkretus būstas laikomas pagrindiniu gyvenamuoju. Jei fizinis asmuo gyvenamąją vietą yra deklaravęs jam nuosavybės teise priklausančiame gyvenamosios paskirties objekte, toks turtas laikomas pagrindiniu gyvenamuoju būstu.

Tokiu atveju taikomas neapmokestinamasis dydis, kuris siekia ne mažiau kaip 450 000 eurų.

- Kol būsto mokestinė vertė neviršija šios ribos, nekilnojamojo turto mokestis neskaičiuojamas.

- Jei vertė didesnė, apmokestinama tik viršijanti dalis, o tarifas nustatomas savivaldybės tarybos sprendimu.

Tai reiškia, kad net ir gana brangus būstas gali būti visiškai neapmokestinamas, jei jis atitinka pagrindinio gyvenamojo būsto kriterijus.

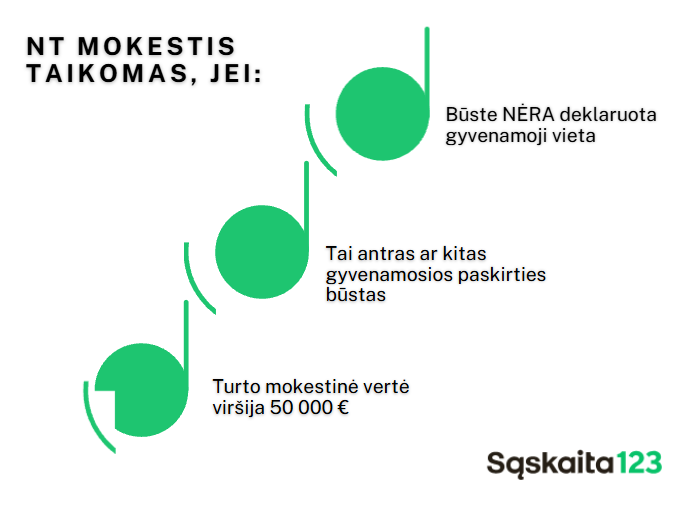

Kada gyvenamosios paskirties būstas tampa apmokestinamu

Situacija kardinaliai keičiasi, kai gyvenamosios paskirties nekilnojamajame turte nėra deklaruota gyvenamoji vieta. Net jei asmuo faktiškai ten gyvena, tačiau to nėra įforminęs, toks būstas laikomas papildomu turtu.

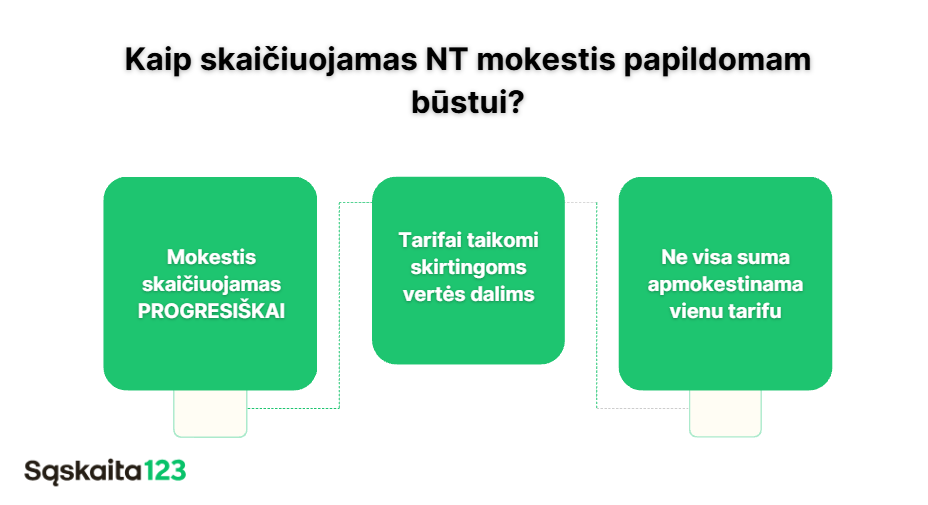

Tokiam nekilnojamajam turtui taikoma progresinė mokesčio skalė, kuri susideda iš kelių mokestinės vertės „laiptelių“. Kuo didesnė turto vertė, tuo didesnė efektyvi mokesčio suma.

Šis principas labiausiai paveiks tuos, kurie turi antrą būstą didmiesčiuose, investicinius butus ar laiko nekilnojamąjį turtą „atsargai“.

Apmokestinimo logika gyvenamosios paskirties turtui be deklaracijos

| Turto mokestinės vertės dalis | Taikomas tarifas |

|---|---|

| Iki 50 000 € | 0 % |

| Nuo 50 000 € iki 200 000 € | 0,2 % |

| Nuo 200 000 € iki 400 000 € | 0,4 % |

| Nuo 400 000 € iki 600 000 € | 0,6 % |

| Nuo 600 000 € iki 1 000 000 € | 0,8 % |

| Virš 1 000 000 € | 1 % |

Ši lentelė aiškiai parodo, kad mokestis skaičiuojamas ne nuo visos sumos vienu tarifu, o laipsniškai, pagal atskiras vertės dalis.

Praėjusių ir einamojo mokestinių laikotarpių nekilnojamojo turto mokesčių tarifus galite rasti čia.

Keli nekilnojamojo turto objektai

Jeigu asmuo turi kelis gyvenamosios paskirties nekilnojamojo turto objektus, dažnai klaidingai manoma, kad jų vertės tiesiog sudedamos. Iš tiesų apmokestinimas priklauso nuo to, kuris objektas laikomas pagrindiniu gyvenamuoju.

Būstas, kuriame deklaruota gyvenamoji vieta, vertinamas atskirai ir jam taikomas neapmokestinamasis dydis. Visi kiti objektai apmokestinami kaip papildomas turtas pagal progresinius tarifus. Tai reiškia, kad net palyginti nedidelės vertės antras būstas gali generuoti mokestį.

Praktinis sprendimas čia – strategiškai pasirinkti, kuriame būste deklaruoti gyvenamąją vietą, ypač jei jų mokestinės vertės ženkliai skiriasi.

Sutuoktinių turtas: dvigubas neapmokestinamasis efektas

Sutuoktinių atveju svarbus tampa ne tik nuosavybės faktas, bet ir deklaracijos sutapimas. Jei abu sutuoktiniai deklaruoja gyvenamąją vietą bendrosios jungtinės nuosavybės teise priklausančiame būste, toks turtas laikomas pagrindiniu gyvenamuoju abiem.

Tai reiškia, kad kiekvieno sutuoktinio turto daliai taikomas neapmokestinamasis dydis. Praktikoje tai gali reikšti, jog net ir labai didelės vertės būstas nebus apmokestinamas, jei bendra mokestinė vertė neperžengia nustatytų ribų.

Jei gyvenamoji vieta deklaruota tik vieno sutuoktinio vardu, situacija gali būti vertinama kitaip, todėl deklaracijos suderinimas tampa realia finansine priemone, o ne formalumu.

Nebaigtos statybos ir nenaudojamas turtas

Nuo 2026 metų aiškiau apibrėžiama, kada nebaigtos statybos laikomos apmokestinamu nekilnojamuoju turtu. Jei statybą leidžiantis dokumentas išduotas seniau, o nekilnojamojo turto registro duomenys buvo atnaujinti pagal teisės aktų reikalavimus, toks objektas tampa nekilnojamojo turto mokesčio objektu.

Tai ypač aktualu tiems, kurie ilgą laiką nebaigia statybų, planuoja projektus „ateičiai“ arba laiko pastatus nenaudojamus. Tokiais atvejais mokestis tampa ne tik finansine našta, bet ir signalu peržiūrėti turto strategiją.

Ne tik būstai: kitos paskirties objektai taip pat svarbūs

Nekilnojamojo turto mokestis taikomas ir kitoms paskirtims: garažams, sodams, poilsio pastatams, pagalbinio ūkio statiniams, inžineriniams statiniams. Šių objektų mokestinė vertė sumuojama, o mokestis skaičiuojamas nuo bendros vertės.

Dėl to keli nedideli objektai, atskirai atrodantys nereikšmingi, gali kartu sudaryti apmokestinamą bazę ir generuoti apčiuopiamą mokestį.

Svarbiausia – nelaukti, kol pasikeitimai taps „netikėta sąskaita“. Vertėtų iš anksto peržiūrėti savo turimą nekilnojamąjį turtą, deklaruotą gyvenamąją vietą, objekto paskirtį ir mokestinę vertę. Kartais vien tik gyvenamosios vietos deklaracijos pakeitimas gali reikšmingai sumažinti mokestinę naštą.

Taip pat verta įvertinti, ar nebaigtos statybos ar nenaudojamas turtas iš tiesų turi likti jūsų nuosavybėje, ar būtų tikslinga jį parduoti, užbaigti ar pritaikyti gyvenimui.

D. U. K.

Taip, paveldėtas butas laikomas atskiru nekilnojamojo turto objektu. Jei jame nėra deklaruota gyvenamoji vieta, jis apmokestinamas pagal progresinius tarifus, nepriklausomai nuo to, ar turtas naudojamas, ar stovi tuščias.

Tokiu atveju būstas nelaikomas pagrindiniu gyvenamuoju. Tai reiškia, kad jam taikomas nekilnojamojo turto mokestis pagal progresinę sistemą, net jei realiai jame gyvenama. Deklaruota gyvenamoji vieta tampa esminiu kriterijumi.

Taip, gyvenamosios vietos deklaravimas yra teisėtas sprendimas, tačiau jis turi atitikti faktinę gyvenamąją situaciją. Deklaruoti galima tik ten, kur asmuo iš tiesų gyvena. Vis dėlto strateginis pasirinkimas, kuriame būste deklaruoti gyvenamąją vietą, gali turėti reikšmingą įtaką mokestinei naštai.