Atnaujinta 2026-01-14

Klausimas, ar 2026 metais verta pereiti iš individualios veiklos į mažąją bendriją (MB), tampa ypač aktualus augantiems laisvai samdomiems specialistams, paslaugų teikėjams ir smulkiems verslams. Mokesčių sistema Lietuvoje nėra statiška, o pajamų augimas dažnai priverčia iš naujo įvertinti, kuri veiklos forma iš tiesų yra finansiškai palankesnė.

Plačiau šią temą nagrinėjame kartu su Martynu Endrijaičiu, VU Teisės fakulteto ir verslo mokyklos docentu, kuris pabrėžia, kad sprendimas niekada neturėtų būti emocinis ar paremtas vien kitų patirtimi.

„Vienareikšmiško atsakymo nėra.“ – ši trumpa, bet labai tiksli įžvalga iš esmės apibrėžia visą diskusiją: tinkamiausia veiklos forma priklauso nuo konkrečių skaičių, o ne nuo pačios formos pavadinimo.

Individuali veikla iki 20 000 eur

„Kai individualios veiklos metinis pelnas neviršija 20 000 Eur, faktiškai apskaičiuota pajamų mokesčio suma sudaro apie 5 proc. pelno„,- nurodo Martynas.

Ši riba 2026 metais išlieka viena svarbiausių. Realiai tai reiškia, kad mažesnes ar vidutines pajamas gaunantys asmenys: konsultantai, grožio specialistai, kūrėjai, amatininkai – moka vieną mažiausių efektyvių pajamų mokesčių visoje sistemoje.

Svarbu suprasti, kad čia kalbama ne apie nominalų tarifą, o apie faktiškai sumokamą mokestį (įvertinus leidžiamus atskaitymus, PSD ir VSD struktūrą). Dėl to individuali veikla iki šios ribos dažnai tampa ne tik paprasčiausia, bet ir finansiškai racionaliausia forma.

„Gaunant tokias pajamas, mano vertinimu, ir toliau apsimoka tęsti individualią veiklą„,- nurodo Martynas.

Verta akcentuoti ir administracinį aspektą. Individuali veikla nereikalauja atskiros įmonės apskaitos, metinių finansinių ataskaitų teikimo Juridinių asmenų registrui ar formalių sprendimų dėl pelno paskirstymo. Praktikoje tai reiškia mažiau dokumentų, paprastesnį pajamų ir išlaidų fiksavimą bei galimybę mokesčius apskaičiuoti ir deklaruoti savarankiškai, be nuolatinės buhalterio pagalbos. Dėl šios priežasties individuali veikla dažnai tampa patrauklia forma tiems, kurie nori didžiausią dėmesį skirti klientams, paslaugų teikimui ar kūrybai, o ne laiką investuoti į administracinius procesus ir finansinę kontrolę.

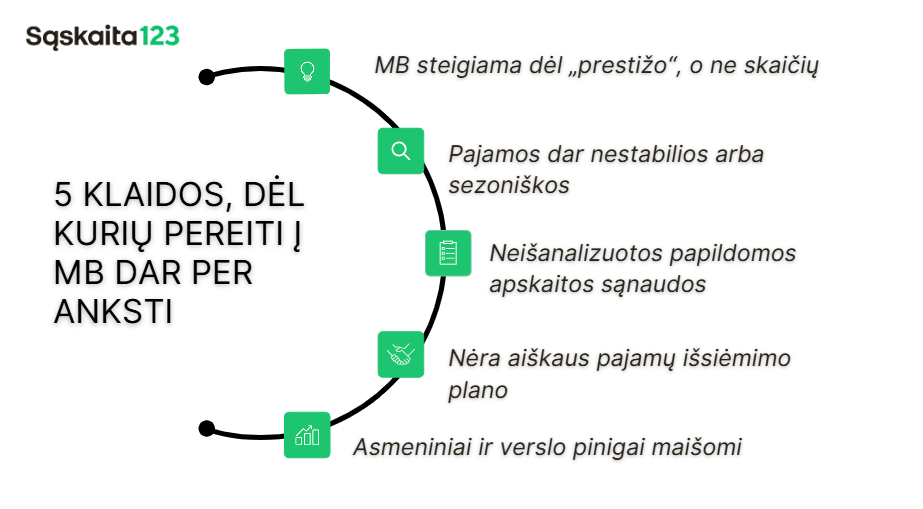

Kada individuali veikla pradeda prarasti pranašumą?

„Jeigu individualios veiklos metinis pelnas nuo 20 000 Eur iki 42 500 Eur – pajamų mokesčio dydis palaipsniui didėja nuo 5 proc. iki 20 proc.“

Ši „pilkoji zona“ yra sudėtingiausia sprendimų prasme. Pajamos jau nebe mažos, bet dar ne tokios didelės, kad sprendimas būtų akivaizdus. Būtent čia dažnai daroma klaida – tęsiama individuali veikla vien iš įpročio, neįvertinus, kiek realiai padidėjo mokestinė našta.

„Kai individualios veiklos metinis pelnas viršija 42 500 Eur, visa tokių pajamų suma apmokestinama progresiniais 20, 25 ar 32 proc. tarifais.“

Tuomet individuali veikla iš paprastos formos tampa brangia forma. Kiekvienas papildomas euras gali būti apmokestintas vis didesniu tarifu, o galimybės lanksčiai valdyti pajamas tampa ribotos.

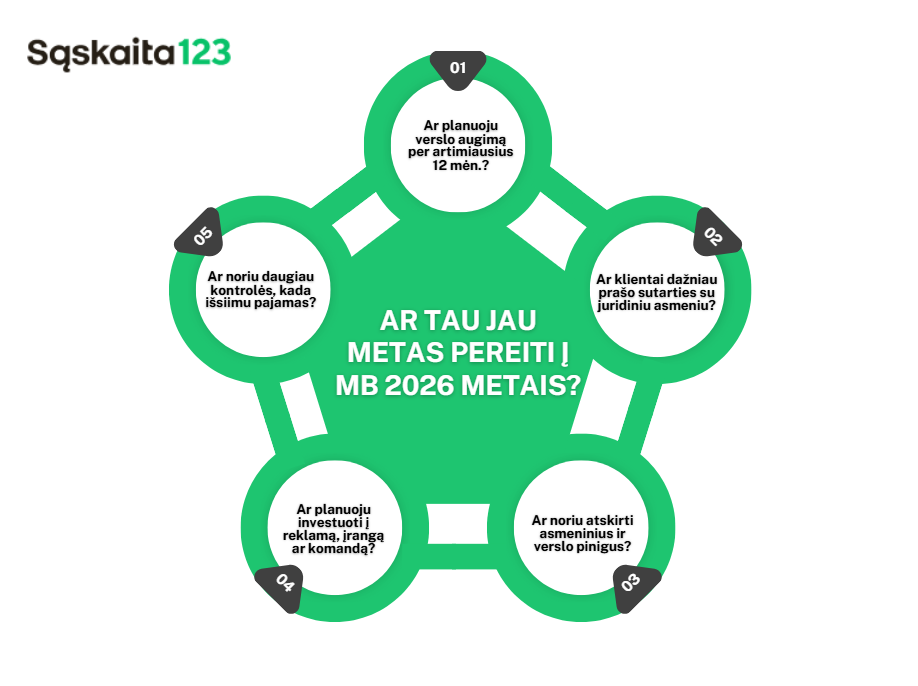

Būtent čia, pasak M. Endrijaičio, atsiranda ekonominė logika svarstyti MB.

Mažoji bendrija 2026 metais – ne tik apie 17 % pelno mokestį

„Mažoji bendrija nuo 2026 metų moka 17 proc. pelno mokestį„,- nurodo specialistas.

Iš pirmo žvilgsnio šis tarifas gali pasirodyti aukštas, tačiau jis turi būti vertinamas kartu su visais kitais MB privalumais, ypač galimybe pelną kaupti, reinvestuoti ar paskirstyti tada, kai tai finansiškai naudingiausia.

„Gali būti taikomas lengvatinis 7 proc. tarifas, jeigu metinės pajamos neviršija 300 000 Eur.“

Tai itin svarbu augančiam verslui. Mažoji bendrija leidžia aiškiai atskirti asmeninius pinigus nuo verslo pinigų, o tai padeda ne tik efektyviau planuoti mokesčius, bet ir objektyviau vertinti realų verslo rezultatą. Toks atskyrimas suteikia ir psichologinio aiškumo. Sprendimai pradedami priimti ne pagal tai, kiek pinigų yra asmeninėje sąskaitoje, o pagal tai, kokius finansinius resursus turi pats verslas ir kur juos strategiškai naudingiausia panaudoti.

„Taip pat naujai įsteigtoms įmonėms lengvatinis 0 proc. tarifas dvejus metus gali būti taikomas.“ Ši nuostata ypač palanki tiems, kurie planuoja investuoti į reklamą, įrangą ar plėtrą. Pirmuosius dvejus metus nemokamas pelno mokestis leidžia verslui „užsiauginti raumenis“, o ne iš karto atiduoti dalį pelno valstybei.

MB nario pajamos: lankstumas, kuris reikalauja planavimo

„MB nario dividendai apmokestinami 15 proc. GPM nepriklausomai nuo sumos.“ Tai viena aiškiausių ir prognozuojamiausių MB dalių. Skirtingai nei individualioje veikloje, čia nėra progresijos, o tai leidžia tiksliau planuoti pajamas ilgesniam laikotarpiui.

Taip pat Martynas priduria, jog: „Pagal civilinę sutartį gautos pajamos iki 12 VDU apmokestinamos 15 proc. tarifu.“

Visgi, viršijus šią ribą įsijungia progresiniai tarifai, todėl pajamų išsiėmimo momentas ir forma tampa nebe technine, o strategine verslo sprendimo dalimi. MB narys šioje situacijoje įgyja daugiau lankstumo, tačiau kartu ir daugiau atsakomybės – neapgalvotas pajamų išsiėmimas gali reikšmingai padidinti mokestinę naštą metų pabaigoje. Dėl to vis svarbesnis tampa planavimas ne mėnesio, o visų metų ar net kelerių metų perspektyvoje.

Būtent šioje vietoje praktikoje pasiteisina nuoseklus apskaitos įrankių naudojimas. Pavyzdžiui, Sąskaita123 leidžia realiu laiku matyti ne tik faktines pajamas ir išlaidas, bet ir bendrą finansinį vaizdą, kuris padeda prognozuoti galimus mokesčius dar prieš priimant sprendimus dėl dividendų ar kitų išmokų. Tai leidžia sprendimus priimti ne „iš nuojautos“, o remiantis konkrečiais skaičiais ir išvengti situacijų, kai mokesčiai tampa nemalonia staigmena.

Kada sprendimas tampa akivaizdus?

„Jeigu gyventojo metinis pelnas neviršija 20 000 Eur, labiau verta turėti individualią veiklą.“

Ši išvada labai aiški. Tačiau taip pat aišku ir tai, kad viršijus 42 500 Eur ribą, individuali veikla dažniausiai tampa finansiškai neefektyvi.

Tarp šių ribų sprendimas reikalauja skaičiavimo, prognozavimo ir sąmoningo požiūrio į verslo ateitį. 2026 metais klausimas „ar apsimoka pereiti į MB“ vis dažniau tampa ne teorinis, o labai praktinis.

D. U. K.

Taip, galima. Tas pats asmuo gali būti MB nariu ir kartu vykdyti individualią veiklą, tačiau svarbu aiškiai atskirti veiklas, pajamas ir sąnaudas, kad nekiltų problemų mokesčių administravimo ar patikrinimų metu.

Ne visada. Individualią veiklą galima nutraukti, sustabdyti arba palikti aktyvią priklausomai nuo to – ar planuojama dalį veiklų vykdyti per MB, ar visas pajamas perkelti į naują juridinį asmenį.

Dažniausiai taip, tačiau praktikoje verta iš anksto informuoti pagrindinius klientus apie pokyčius. Kai kuriais atvejais juridinis asmuo netgi padidina pasitikėjimą, ypač dirbant su didesnėmis ar tarptautinėmis įmonėmis.

MB puikiai tinka ir vienam asmeniui, ir keliems nariams. Skirtingai nei UAB, MB neturi minimalaus įstatinio kapitalo reikalavimo, todėl ji dažnai pasirenkama kaip lanksti forma augančiam, bet dar nedideliam verslui.

Taip. MB leidžia ne tik gauti pajamas, bet ir jas kaupti, atidėti ar reinvestuoti, todėl sprendimai gali būti priimami strategiškai, o ne reaguojant į kiekvieno mėnesio pinigų srautą.

Ne visais atvejais. Jei pajamos nereguliarios ir sunkiai prognozuojamos, individuali veikla gali būti saugesnė forma, nes joje mažiau fiksuotų administracinių sprendimų ir įsipareigojimų.