Atnaujinta 2026-06-19

Įmonės savininkai ir darbuotojai dažnai susiduria su situacijomis, kai verslo išlaidas tenka padengti greitai: komandiruotės metu, skubiai įsigyjant darbo priemones ar atsiskaitant už paslaugas, kai po ranka nėra įmonės banko kortelės. Tokiais atvejais natūraliai kyla klausimas: ar galima verslo išlaidas apmokėti asmenine kortele?

Iš pirmo žvilgsnio toks sprendimas atrodo nekaltas. Juk svarbiausia, kad prekės ar paslaugos buvo skirtos įmonės veiklai, tačiau mokesčių teisės ir apskaitos požiūriu situacija nėra tokia paprasta. Specialistai pabrėžia, kad būtina aiškiai atskirti įmonės ir fizinio asmens finansus, nes priešingu atveju gali kilti tiek apskaitos, tiek mokestinių problemų.

Kodėl svarbu atskirti įmonės ir asmenines lėšas?

Daugeliui smulkiųjų verslininkų įmonė ir asmeniniai finansai kartais atrodo tarsi vienas bendras „katilas“. Vis dėlto teisiniu požiūriu įmonė yra savarankiškas apskaitos vienetas, todėl jos lėšos turi būti tvarkomos atskirai nuo akcininkų, vadovų ar darbuotojų asmeninių pinigų.

Doc. dr. Martynas Endrijaitis, mokesčių teisės ekspertas, VU Teisės fakulteto ir Verslo mokyklos docentas, pabrėžia: „Akcentuotina tai, kad tam, jog tinkamai būtų apskaitomos įmonių pajamos ir sąnaudos bei mokesčių vengimo prevencijai užtikrinti, yra svarbus reikalavimas, kad būtų aiškiai atskirtos asmeninės ir įmonės lėšos.“

Šis principas nėra tik rekomendacija. Jis padeda užtikrinti skaidrią apskaitą ir sumažina riziką, kad tam tikros operacijos bus interpretuojamos kaip paslėptas pajamų išmokėjimas ar nepagrįstos sąnaudos.

Ar verslo išlaidas galima apmokėti asmenine kortele?

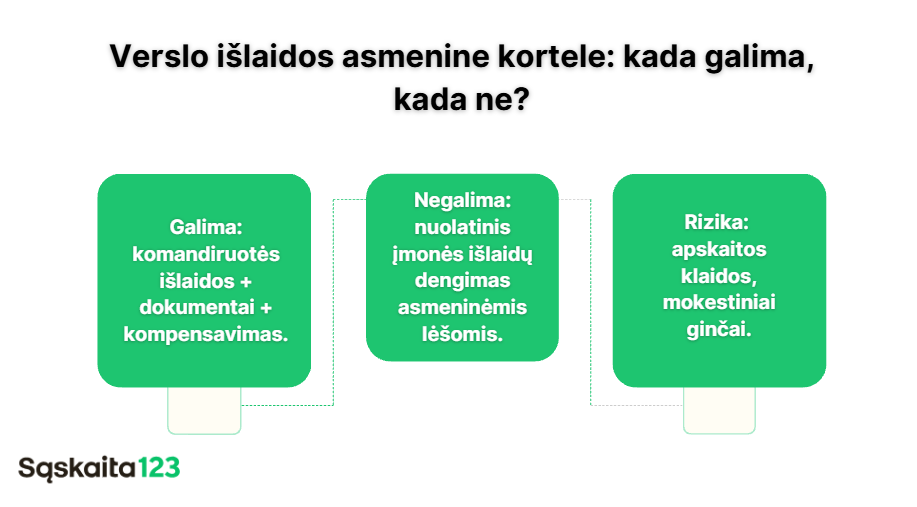

Bendroji taisyklė – įmonės išlaidos turėtų būti apmokamos įmonės lėšomis, naudojant įmonės banko sąskaitas ar įmonės vardu išduotas mokėjimo priemones.

Martynas Endrijaitis paaiškina: „Vadinasi, įmonės sąskaitos turėtų būti apmokamos tik iš įmonės vardu turimų banko sąskaitų.“

Tai reiškia, kad nuolatinis įmonės išlaidų dengimas asmenine kortele nėra laikomas gera praktika. Tiesa, gyvenimiškų situacijų pasitaiko įvairių. Vienkartinis atsiskaitymas už įmonei skirtas prekes ar paslaugas savaime nereiškia, kad buvo pažeisti teisės aktai. Svarbiausia – kaip tokia operacija dokumentuojama ir apskaitoma.

Kada asmenine kortele sumokėtos išlaidos gali būti kompensuojamos?

Viena dažniausių išimčių – komandiruotės. Kelionės metu darbuotojas gali sumokėti už viešbutį, transportą ar kitas su darbo funkcijomis susijusias išlaidas savo asmeninėmis lėšomis, o vėliau įmonė šias išlaidas kompensuoja.

Doc. dr. Martynas Endrijaitis pažymi: „Fizinis asmuo iš asmeninių lėšų gali apmokėti komandiruotės išlaidas, kurias po to įmonė kompensuoja.“ Tokiais atvejais būtina turėti tinkamai įformintus dokumentus: sąskaitas faktūras, kvitus, bilietus ar kitus išlaidas pagrindžiančius įrodymus.

Įmonės principas: kodėl jis toks svarbus?

Draudimas maišyti asmeninius ir įmonės finansus kyla ne tik iš praktinių sumetimų. Jis grindžiamas vienu svarbiausių apskaitos principų – įmonės principu.

Martynas Endrijaitis aiškina: „Tai išplaukia iš taip vadinamo bendrojo apskaitos principo – įmonės principas. Jis reiškia, kad kiekviena įmonė laikoma atskiru apskaitos vienetu, į kurio apskaitą turi būti įtraukiamas tik tos įmonės turtas, nuosavas kapitalas ir įsipareigojimai, pajamos, sąnaudos ir pinigų srautai.“

Šis principas įtvirtintas Lietuvos Respublikos įmonių finansinės atskaitomybės įstatyme. Paprastai tariant, net jeigu įmonę valdo vienas asmuo, tai nereiškia, kad įmonės pinigai yra jo asmeninės lėšos.

Ką daryti, jeigu darbuotojas sumokėjo savo pinigais?

Praktikoje gana dažnai darbuotojams iš anksto išduodami pinigai atsiskaitytinai.

Doc. dr. Martynas Endrijaitis primena: „Įmonė gali išduoti pinigines lėšas darbuotojui atsiskaitytinai grynais pinigais arba pervesti į darbuotojo banko sąskaitą.“

Tokiu atveju darbuotojas gali atsiskaityti savo kortele, tačiau vėliau privalo pateikti reikiamus dokumentus.

Ekspertas pabrėžia: „Svarbu tai, jog darbuotojas turi pateikti avanso apyskaitą ir pirminius dokumentus, pagal kuriuos galima nustatyti prekių pavadinimus, jų vertę.“

Būtent šie dokumentai leidžia pagrįsti, kad išlaidos buvo susijusios su įmonės veikla.

Kodėl negalima į avanso apyskaitą įtraukti asmeninių pirkinių?

Dar viena dažna klaida – įmonės reikmėms skirtus pirkinius sumaišyti su asmeniniais. Pavyzdžiui, darbuotojas nuvyksta į prekybos centrą, nuperka biurui reikalingų prekių, tačiau kartu įsigyja ir asmeninių daiktų. Tokiu atveju į avanso apyskaitą turi būti įtraukiamos tik įmonei skirtos išlaidos.

Martynas Endrijaitis akcentuoja: „Asmeniniam naudojimui pirktų prekių išlaidos neturi būti įtrauktos į avanso apyskaitą.“ Priešingu atveju gali kilti klausimų dėl tokių išlaidų pagrįstumo.

Kas nutinka, jei įmonės pinigai naudojami asmeniniams poreikiams?

Ši situacija gali turėti kur kas rimtesnių pasekmių.

Doc. dr. Martynas Endrijaitis įspėja: „Nustačius atvejus, kad iš bendrovės banko sąskaitos darbuotojai moka už asmeninius pirkinius ar paslaugas, tokios išlaidos priskiriamos gyventojų gautoms pajamoms.“

Tai reiškia, kad atsiranda papildomų mokestinių pasekmių.

Ekspertas paaiškina: „Jos gali būti apmokestinamos atitinkamai, priklausomai nuo visų aplinkybių, pavyzdžiui, kaip su darbo santykiais susijusios pajamos, ar kaip dividendai, ar kiti atvejai.“

Taigi, verslo lėšų naudojimas asmeninėms reikmėms gali baigtis ne tik papildomais mokesčiais, bet ir delspinigiais ar kitais nepageidaujamais padariniais.

| Situacija | Galima pasekmė |

|---|---|

| Įmonės lėšomis apmokami asmeniniai pirkiniai | Išlaidos gali būti pripažintos gyventojo pajamomis natūra. |

| Išlaidos priskiriamos su darbo santykiais susijusioms pajamoms | Gali būti skaičiuojamas GPM, VSD ir PSD kaip nuo darbo užmokesčio. |

| Išlaidos priskiriamos akcininko naudai | Tam tikrais atvejais gali būti vertinamos kaip dividendai ir apmokestinamos pagal dividendams taikomas taisykles. |

| Nepakankamai pagrįstos išlaidos | Mokesčių administratorius gali nepripažinti sąnaudų ir perskaičiuoti mokesčius. |

| Nustatomi mokestiniai pažeidimai | Gali būti skaičiuojami delspinigiai bei taikomos kitos mokestinės pasekmės. |

| Nuolat maišomi asmeniniai ir įmonės finansai | Didėja mokestinių ginčų, patikrinimų ir apskaitos klaidų rizika. |

Ar darbuotojai gali naudoti įmonės korteles asmeniniams pirkiniams?

Atsakymas – ne. Net jeigu darbuotojas planuoja vėliau grąžinti pinigus, tokia praktika nėra tinkama.

Martynas Endrijaitis pabrėžia: „Vadinasi, bendrovės banko sąskaitų darbuotojai negali naudoti savo reikmėms.“ Tai viena iš pagrindinių taisyklių, padedančių užtikrinti aiškią ribą tarp asmeninių ir verslo finansų.

Ką verta prisiminti kiekvienam verslui?

Apmokėti verslo išlaidas asmenine kortele kartais galima, tačiau tai turėtų būti išimtis, o ne kasdienė praktika. Tokiais atvejais būtina turėti tinkamai parengtus dokumentus ir užtikrinti, kad išlaidos iš tiesų buvo patirtos įmonės veikloje.

Dar svarbiau – nepamiršti, kad įmonės pinigai nėra skirti asmeniniams poreikiams. Net ir nedidelės sumos, panaudotos netinkamai, gali sukelti papildomų mokestinių pasekmių.

DUK

Taip. Komandiruočių išlaidos yra vienas dažniausių atvejų, kai darbuotojas gali sumokėti asmeninėmis lėšomis ir vėliau gauti kompensaciją.

Ne. Į avanso apyskaitą gali būti įtraukiamos tik su įmonės veikla susijusios išlaidos.

Ne. Įmonės mokėjimo priemonės turi būti naudojamos tik verslo reikmėms.

Tokios išlaidos gali būti pripažintos gyventojo pajamomis ir apmokestintos kaip darbo užmokestis, dividendai ar kitos pajamos.

Ne visada. Svarbiausia, kad išlaidos būtų susijusios su įmonės veikla ir būtų tinkamai dokumentuotos.