Atnaujinta 2026-03-12

Nuo 2025 metų automobilių savininkai susidurs su naujais reguliavimais, skirtais riboti transporto priemonių nusidėvėjimą. Šios permainos yra dalis plataus masto aplinkosaugos ir ekonomikos iniciatyvų, kurios siekia ne tik sumažinti taršą, bet ir skatinti efektyvesnį automobilių naudojimą.

Nauji ribojimai paveiks tiek verslo sektorių, tiek individualius vairuotojus, todėl svarbu suprasti, kokios permainos laukia ir kaip joms tinkamai pasiruošti.

Ilgalaikis turtas ir jo svarba

Ilgalaikis turtas yra būtinas įmonės egzistencijai, finansiniams rezultatams ir veiklos tęstinumui. Tai gali būti įvairūs materialūs objektai, tokie kaip žemė, pastatai, mašinos ir transporto priemonės, kurie padeda įmonei vykdyti savo veiklą ir generuoti pajamas.

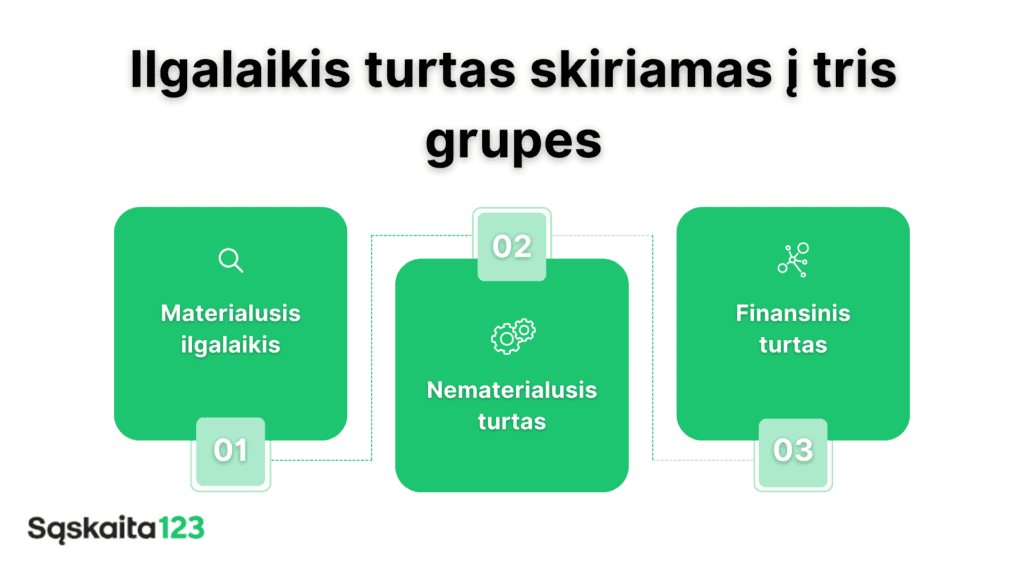

Ilgalaikis turtas yra įmonės, įstaigos, organizacijos turtas, kuris ilgiau kaip vienerius metus naudojamas tiesioginei ir netiesioginei ekonominei naudai gauti.

- Materialusis ilgalaikis turtas turi fizinę formą ir naudojamas prekėms gaminti, paslaugoms teikti, valdymo tikslams arba nuomai ir t. t.

- Nematerialusis turtas yra toks, kuris neturi materialios formos, yra nepiniginis turtas, kuriuo įmonė disponuoja bei jį naudodama tikisi gauti tiesioginės ir (arba) netiesioginės ekonominės naudos.

- Finansinis turtas yra tokia turto rūšis, kuri apima visas piniginių bei finansinių priemonių rūšis.

Tam tikra prasme, ilgalaikis turtas yra svarbus įmonės veiklos tęstinumo garantavimas. Vertinant ilgalaikį turtą svarbumo aspektu, paminėtina, kad efektyvus ilgalaikio turto valdymas ir tikslus jo apskaitos vedimas gali reikšmingai paveikti įmonės finansinius rezultatus.

Taigi pelno mokesčio prasme ilgalaikis turtas – tai turtas, kuris naudojamas vieneto pajamoms uždirbti (ekonominei naudai gauti) ilgiau kaip vienerius metus ir kurio įsigijimo kaina ne mažesnė už vieneto pagal Pelno mokesčio įstatymo 1 priedėlyje išvardytas ilgalaikio turto grupes nustatytą kainą. Šio turto įsigijimo kaina į vieneto sąnaudas įskaitoma dalimis per turto nusidėvėjimo arba amortizacijos laikotarpį.

Automobilių, kaip ilgalaikio turto, nusidėvėjimo Pelno mokesčio įstatymo nauja redakcija

Nuo 2025 m. sausio 1 d. įsigalioja nauji Pelno mokesčio įstatymo (toliau – PMĮ apribojimai. Lengvųjų automobilių įsigijimo ir nuomos išlaidų atskaitymai bus ribojami, priklausomai, kiek automobilis išmeta CO2.

Svarbu tai, kad šis pakeitimas bus taikomas apskaičiuojant ir deklaruojant 2025 m. bei vėlesnių mokestinių laikotarpių pelno mokestį. Taigi apribojimai bus taikomi tik nuo 2025 m. įsigytiems ar išsinuomotiems automobiliams. Kitaip tariant, jeigu automobilis bus įsigytas ar išsinuomotas iki 2025 m., jiems niekas nesikeis ir po 2025 m. sausio 1 d.

Ribojimų esmė tokia, jog iš įmonės pajamų PMĮ 18 straipsnyje nustatyta (ilgalaikio turto nusidėvėjimo sąnaudos) tvarka galės būti atskaitoma lengvojo automobilio, kuris laikomas įmonės turtu, įsigijimo kainos dalis, neviršijanti:

1) 75 000 eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis lygus 0 g/km;

2) 50 000 eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis neviršija 130 g/km;

3) 25 000 eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis viršija 130 g/km, tačiau neviršija 200 g/km;

4) 10 000 eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis viršija 200 g/km.

Ilgalaikio turto apskaitos ypatumai

Papildomai paminėtini trumpai kai kurie ilgalaikio turto apskaitos ypatumai. Šie aspektai primintini bendrai kalbant apie finansinę apskaitą.

- Ilgalaikio turto apskaita yra svarbi įmonės veiklos tęstinumo garantavimui.

- Sprendžiant, kurį turtą pripažinti ilgalaikiu, o kurį trumpalaikiu, reikia nustatyti turto teikiamą ekonominę naudą, atsižvelgti į įmonės dydį, turto vertę, numatomas uždirbti pajamas ir pelną. Nustatydama minimalią ilgalaikio materialiojo turto vertę įmonė turi laikytis atsargumo principo, kad nesudarytų pagrindo nepagrįstai padidinti arba sumažinti savo sąnaudas.

- Materialiojo turto vienetas priskiriamas ilgalaikiam turtui, jei jo įsigijimo (pasigaminimo) savikaina gali būti patikimai nustatyta ir ji yra ne mažesnė už įmonės nustatytą minimalią tos grupės ilgalaikio materialiojo turto vieneto savikainą, jei jis bus naudojamas įmonės veikloje, t. y. gaminti produkciją ar teikti paslaugas, ar nuomoti, ir teiks įmonei ekonominę naudą ilgiau kaip vienus metus.

- Įmonė dažniausiai gali patikimai nustatyti ilgalaikio materialiojo turto vieneto įsigijimo savikainą, nes turto įsigijimą liudija atitinkami sandoriai, kuriais remiantis ji ir nustatoma. Ilgalaikio materialiojo turto vieneto pasigaminimo savikaina gali būti patikimai nustatoma remiantis medžiagų, darbo jėgos įsigijimo sandoriais ir kitais turtui pagaminti sunaudotais ištekliais.

Nusidėvėjimo ribojimas

Nauji PMĮ pakeitimai numato ir tai, kad lengvojo automobilio, kuris nelaikomas įmonės turtu, mėnesio nuomos sąnaudos iš pajamų atskaitomos neviršijant minėtos nustatytos ribos ir ilgalaikio turto grupei, kuriai turėtų būti priskirtas nuomojamas lengvasis automobilis, jeigu jis būtų laikomas vieneto turtu, taikomo PMĮ 1 priedėlyje nustatyto nusidėvėjimo normatyvo (metais) santykio, padalyto iš 12. Tačiau šios taisyklės netaikomos nuomos, kurios bendras laikotarpis ne ilgesnis kaip 30 dienų per mokestinį laikotarpį, taip pat nuomos naudojantis elektronine sąsaja – platforma, portalu ar kita tokio paties pobūdžio priemone – atvejais.

Beje, šis PMĮ nustatytas apribojimas lengvųjų automobilių įsigijimo ir nuomos išlaidoms netaikomas, kai šie automobiliai naudojami tik nuomos veiklai vykdyti, vairavimo mokymo paslaugoms ar transporto paslaugoms, pvz. pavėžėjimo, taksi ir pan., teikti.

Paminėtina, jog PMĮ pakeitimas įtvirtina, kad lengvojo automobilio išmetamas anglies dioksido (CO2) kiekis nustatomas vadovaujantis Lietuvos Respublikos motorinių transporto priemonių registracijos mokesčio įstatyme nurodyta tvarka, taikoma nustatant Kelių transporto priemonių registre registruojamų motorinių transporto priemonių išmetamą anglies dioksido (CO2) kiekį.

Istorinis nusidėvėjimo politikos kontekstas

Straipsnyje nagrinėjamas naujasis PMĮ apribojimas automobilių kaip ilgalaikio turto nusidėvėjimui.

Tačiau papildomai paminėtina, kad apskritai ilgalaikio turto nusidėvėjimo politika yra esminė įmonėms, įstaigoms ir organizacijoms, nes ji padeda nustatyti ilgalaikio turto vertę ir jo naudojimo laiką. Istoriškai, ilgalaikio turto nusidėvėjimo politika buvo grindžiama įvairiais principais, priklausomai nuo įmonės veiklos srities, turto tipo ir jo naudojimo trukmės. Ši politika nuolat evoliucionavo, siekiant optimizuoti ilgalaikio turto naudojimą ir sumažinti išlaidas. Pavyzdžiui, praeityje buvo taikomi skirtingi nusidėvėjimo metodai, tokie kaip tiesinis ir pagreitintas nusidėvėjimas, siekiant atspindėti turto naudojimo intensyvumą ir jo vertės mažėjimą per laiką.

Naujojo apribojimo įgyvendinimas: pavyzdžiai

Panagrinėkime kelis praktinius pavyzdžius.

Tarkime, jei įmonė įsigyja du automobilius, kurių kaina be PVM po 50 000 Eur. Vienas automobilis patenka į pirmąją minėtą grupę, kuriai taikomas apribojimas 75 000 eurų, nes įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis lygus 0 g/km. Tokiu atveju jo visa suma kaip ir seniau bus priskiriama leidžiamiems atskaitymams.

Tuo tarpu antrasis automobilis patenka į minėtą ketvirtąją grupę, kuriai taikomas apribojimas 10 000 eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis viršija 200 g/km. Šiuo atveju tokiam automobiliui bus galima per atitinkamą metų skaičių pagal PMĮ pirmąjį priedėlį atskaityti tik 10 000 eurų. Likusi 40 000 eurų suma būtų priskiriama neleidžiamiems atskaitymams.

Tikslinga detaliau atskleisti skaičiavimus. Pavyzdžiui, įmonė įsigis naują elektromobilį 2025-12-31 ir įves į eksploataciją, nustačiusi 1 euro likvidacinę vertę. Nusidėvėjimas automobiliui taikant tiesinį metodą pradedamas skaičiuoti nuo 2026-01-01. Tarkime, elektromobilio įsigijimo kaina 100 000 eurų. Tarkime šis elektromobilis priskiriamas pirmajai minėtai grupei, kuomet jo išmetamas anglies dioksido (CO2) kiekis lygus 0 g/km. Tuomet pelno mokesčio apskaičiavimo tikslais ribojamų dydžių leidžiamiems atskaitymams galima bus priskirti per 6 metus iš viso 75 000 eurų sumą. Vadinasi, šiais nusidėvėjimo (2026, 2027,2028,2029,2030 ir 2031) metais nusidėvėjimo suma, priskiriama leidžiamiems atskaitymams bus po 12500 eurų.

Taip pat svarbu nepamiršti, kad kuomet įmonė yra ribotos atsakomybės juridinis asmuo (pvz. UAB, AB, mažoji bendrija), tai finansinėje apskaitoje ji nusidėvėjimą skaičiuos nuo visos įsigyto elektromobilio sumos, tačiau pildant pelno mokesčio deklaraciją PLN204, kuri pildoma koregavimo būdu, dalį įsigyto elektromobilio nusidėvėjimo turės priskirti neleidžiamiems atskaitymams (PLN204S 03 kodu „Ilgalaikio turto nusidėvėjimo (arba amortizacijos) sumos pagal PMĮ 18 ir 19 str.“).