Atnaujinta 2026-01-14

Investicinė sąskaita Lietuvoje – ne naujas banko produktas ir ne atskira finansinė sąskaita, o specialus gyventojų pajamų mokesčio (GPM) apmokestinimo režimas, kuris yra įteisintas siekiant supaprastinti investicijų apmokestinimą ir paskatinti ilgalaikį investavimą.

Šis modelis buvo patvirtintas Lietuvos Respublikos Seime 2024 metais, o praktinis jo taikymas pradedamas nuo 2025 m. sausio 1 d. Nuo šios datos gyventojai gali pasirinkti investuoti pagal investicinės sąskaitos režimą ir mokėti mokesčius tik nuo faktiškai išsiimto pelno.

Kas yra investicinė sąskaita?

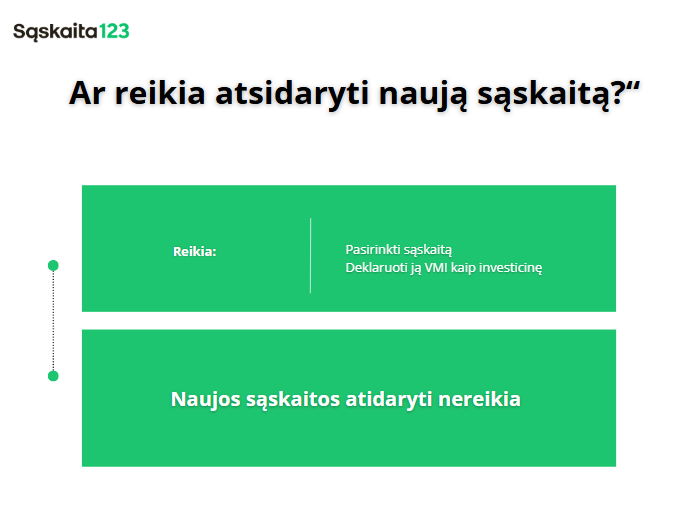

Investicinė sąskaita – mokesčių administratoriui deklaruota sąskaita, kuriai taikomas specialus apmokestinimo principas. Ji nėra atskira banko ar brokerio sąskaita ir nereikalauja jokio naujo finansinio produkto atidarymo.

Gyventojas gali naudoti:

- jau turimą banko sąskaitą,

- vertybinių popierių sąskaitą,

- investavimo platformos sąskaitą,

jeigu ji deklaruojama kaip investicinė.

Svarbiausia, kad investicinė sąskaita keičia ne investavimo būdą, o mokesčių skaičiavimo momentą.

Kuo investicinė sąskaita skiriasi nuo ankstesnės tvarkos?

Iki investicinės sąskaitos įvedimo gyventojai privalėjo:

- skaičiuoti GPM nuo kiekvieno pelningo sandorio,

- deklaruoti pajamas net ir tada, kai pelnas buvo reinvestuojamas.

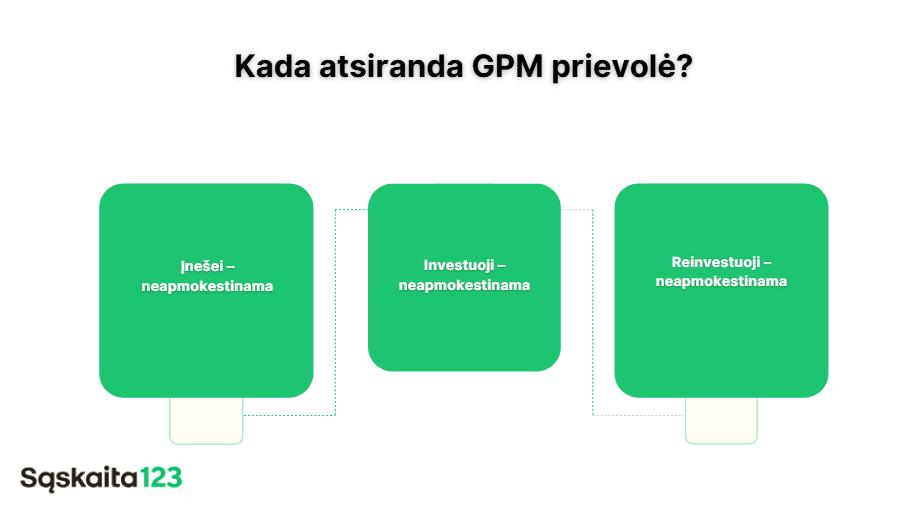

Pagal investicinės sąskaitos modelį:

- neapmokestinami atskiri sandoriai,

- neapmokestinamas reinvestuojamas pelnas,

- GPM mokamas tik tada, kai iš sąskaitos išsiimama daugiau lėšų, nei į ją buvo įnešta.

Tai reiškia, kad mokesčių prievolė atsiranda tik realizuojant galutinį finansinį rezultatą.

Kaip veikia apmokestinimas pagal investicinę sąskaitą?

Pagrindinis principas – apmokestinamas tik grynasis išsiimtas pelnas.

Jeigu per laikotarpį:

- į investicinę sąskaitą įnešėte 10 000 eurų,

- investavote, pirkote ir pardavėte finansinius instrumentus,

- vėliau išsiėmėte 14 000 eurų,

apmokestinamas būtų tik 4 000 eurų skirtumas, taikant 15 % GPM tarifą.

Kol lėšos lieka sąskaitoje arba yra reinvestuojamos, mokesčiai neskaičiuojami.

D. U. K.

Ne. Ji nepanaikina mokesčių, o tik atidėlioja jų mokėjimą, kol realiai išsiimamas pelnas.

Taip. Galima deklaruoti kelias sąskaitas, tačiau kiekviena jų turi būti atskirai deklaruota VMI.

Teisiškai – taip, bet praktiškai ji labiau naudinga ilgalaikiam investavimui, kai pelnas reinvestuojamas.

Ne. Tačiau tik deklaruotoms sąskaitoms taikomas investicinės sąskaitos režimas.

Tokiu atveju investicinės sąskaitos režimas netaikomas, ir pelnas apmokestinamas pagal bendrą GPM tvarką.