Atnaujinta 2025-11-26

Išankstinė sąskaita faktūra – komercinis dokumentas, kuris yra skirtas informuoti pirkėją apie būsimų prekių ar paslaugų kainą, sąlygas bei mokėjimo detales. Išankstinėje sąskaitoje faktūroje privaloma nurodyti pardavėjo ir pirkėjo duomenis, ji yra preliminarus dokumentas, kuris neturi teisinės galios.

Ji išrašoma dar prieš įvykstant prekių tiekimui arba paslaugų suteikimui ir dažniausiai naudojama avansiniams mokėjimams gauti arba užsakymo detales suderinti.

Nemokamas išankstinės SF pavyzdys

Rasi čiaIšankstinė sąskaita nėra oficialus buhalterinis dokumentas, todėl ji nėra registruojama buhalterinėje apskaitoje, o jos pagrindu pirkėjas negali atskaityti pridėtinės vertės mokesčio (PVM). Tai aiškiai apibrėžia Lietuvos Respublikos pridėtinės vertės mokesčio įstatymo (LR PVM įstatymo) 79 straipsnis. Dokumentas dažniausiai naudojamas kaip komercinė sutartis tarp pirkėjo ir pardavėjo, kuria užfiksuojamos būsimos finansinės operacijos detalės.

Praktikoje išankstinės sąskaitos yra itin populiarios verslo santykiuose, nes jos leidžia iš anksto numatyti sąlygas ir pasirūpinti apmokėjimu, kol dar neįvyko prekių tiekimas ar paslaugų teikimas. Be to, tokia sąskaita suteikia galimybę išvengti nesusipratimų dėl mokėtinų sumų, terminų ar kitų finansinių aspektų.

Kas yra išankstinė sąskaita faktūra?

Išankstinė sąskaita faktūra yra laisvos formos susitarimas, kuris leidžia gauti išankstinį apmokėjimą už paslaugas ar prekes iš savo klientų. Tai yra preliminarus dokumentas skirtas atsiskaitymams už prekes ar paslaugas iki jų tiekimo klientui formalizuoti.

Kuo ji skiriasi nuo įprastos sąskaitos faktūros?

Pagrindiniai skirtumai tarp išankstinės ir įprastos sąskaitos faktūros yra keli svarbūs aspektai, kurie nulemia jų funkcijas bei naudojimo paskirtį.

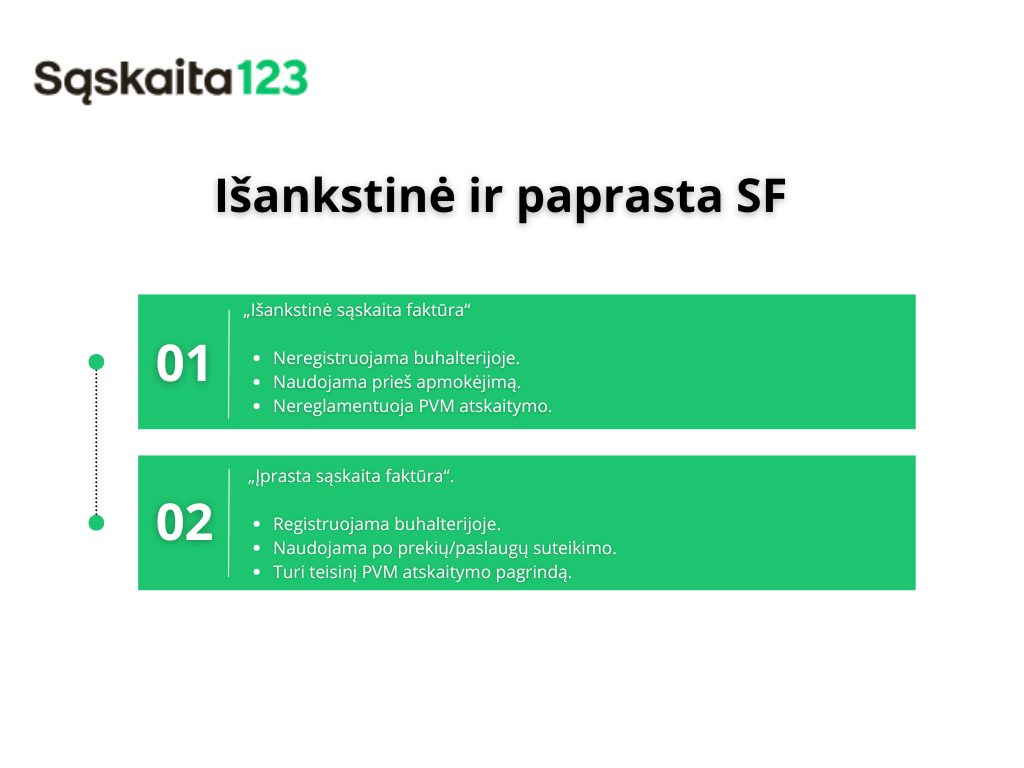

Teisinis statusas

- Išankstinė sąskaita faktūra yra tik informacinis dokumentas, kuris neregistruojamas buhalterinėje apskaitoje ir neturi teisinės galios kaip apskaitos dokumentas.

- Įprasta sąskaita faktūra yra oficialus buhalterinis dokumentas, kuris atitinka visus Lietuvos teisės aktų reikalavimus (LR Buhalterinės apskaitos įstatymas, 6 straipsnis) ir naudojamas apskaitos registruose bei mokesčių deklaravimui.

PVM apskaita

- Išankstinėje sąskaitoje nurodytas PVM nėra traukiamas į mokesčių apskaitą tol, kol nėra išrašoma galutinė sąskaita faktūra.

- Įprasta sąskaita faktūra, išrašyta po prekių ar paslaugų suteikimo, suteikia teisę pirkėjui atskaityti PVM, jei jis yra registruotas PVM mokėtojas (LR PVM įstatymo 65 straipsnis).

Apmokėjimo momentas

- Išankstinė sąskaita faktūra išrašoma prieš atliekant mokėjimą, dažniausiai siekiant gauti avansą arba rezervuoti prekes ir paslaugas.

- Įprasta sąskaita faktūra išrašoma po prekių perdavimo arba paslaugų suteikimo ir fiksuoja galutinį atsiskaitymą.

Paskirtis

- Išankstinės sąskaitos paskirtis – užtikrinti, kad pirkėjas žinos tikslias mokėjimo detales ir sąlygas dar prieš sandorio įvykdymą.

- Įprasta sąskaita faktūra fiksuoja įvykusį sandorį kaip apskaitos pagrindą.

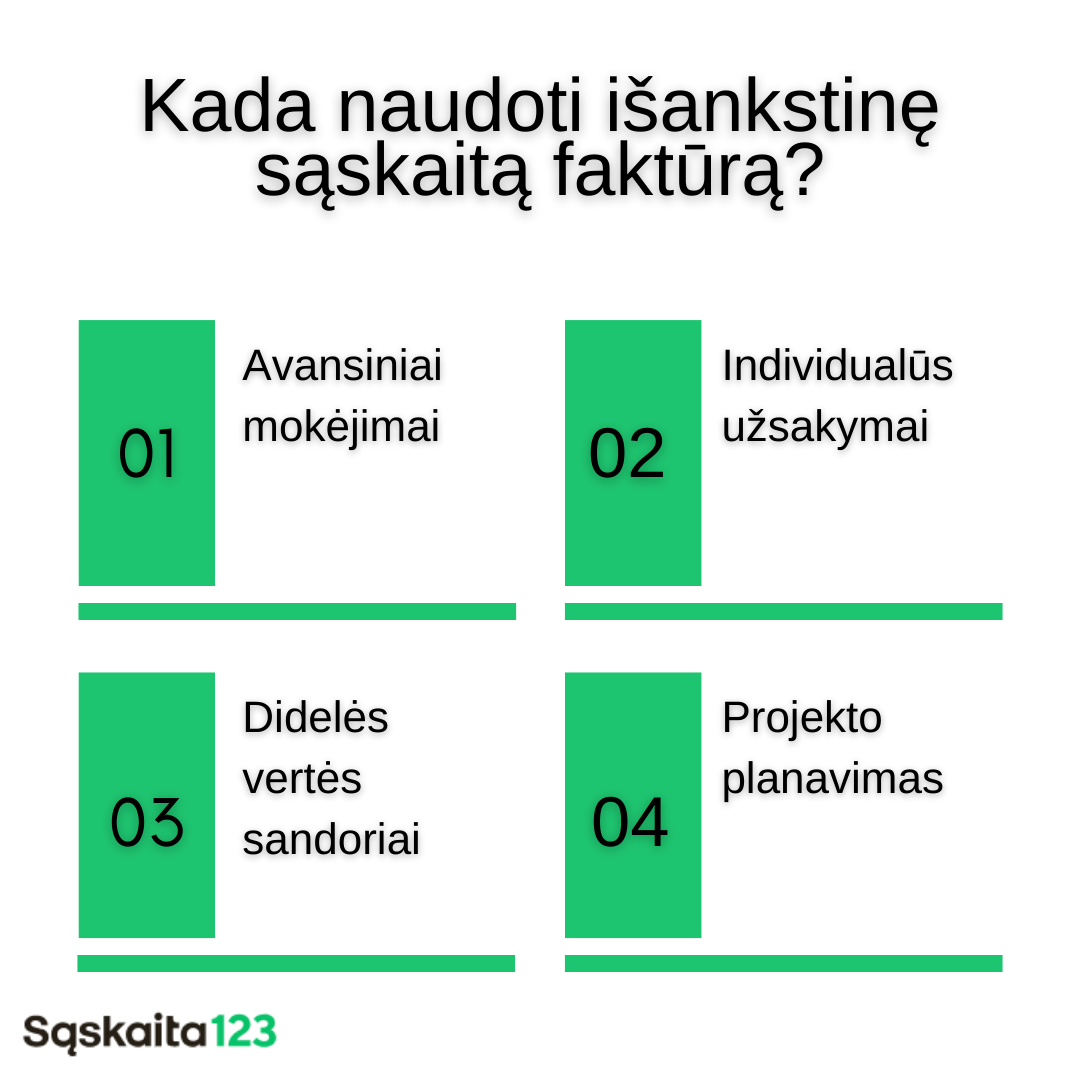

Kada ir kodėl verta naudoti išankstinę sąskaitą faktūrą?

Išankstinė sąskaita faktūra naudinga daugeliu atvejų, ypač kai norima užtikrinti aiškumą tarp pirkėjo ir pardavėjo.

Avansiniai mokėjimai

Jei sandoris reikalauja avanso už prekes ar paslaugas – išankstinė sąskaita yra puikus būdas užfiksuoti mokėjimo sąlygas ir sumą. Pagal LR PVM įstatymo 14 straipsnį – gautas avansas yra laikomas prekių ar paslaugų tiekimu, todėl svarbu turėti aiškų dokumentą, kuriame nurodomas avansas ir būsimos paslaugos ar prekės.

Didelės vertės sandoriai

Kai sudaromi didelės vertės pirkimo-pardavimo sandoriai, tai išankstinės sąskaitos padeda šalims tiksliai suderinti sąlygas ir užtikrinti, kad abi pusės supranta finansinius įsipareigojimus. Tai ypač aktualu verslo sektoriuose, kuriuose paslaugų teikimas ar prekių gamyba užtrunka ilgiau.

Individualūs užsakymai

Kai teikiamos paslaugos arba gaminami produktai pagal individualius užsakymus – išankstinė sąskaita leidžia užtikrinti, kad pirkėjas padengs dalį ar visą sumą dar prieš užsakymo vykdymą. Tai padeda pardavėjui išvengti nuostolių dėl neapmokėtų užsakymų.

Projektų valdymas

Išankstinės sąskaitos leidžia aiškiai apibrėžti finansinius įsipareigojimus ilgalaikiuose projektuose ar paslaugose, kurias reikia teikti etapais.

Rizikos valdymas

Naudojant išankstinę sąskaitą – pardavėjas apsisaugo nuo finansinių nuostolių, jei pirkėjas negali atsiskaityti po prekių ar paslaugų gavimo.

Kokie pagrindiniai elementai turi būti įtraukti į išankstinę sąskaitą?

Nors Lietuvos teisės aktai tiesiogiai nereglamentuoja išankstinių sąskaitų faktūrų turinio – VMI rekomenduoja įtraukti kelis elementus.

- Dokumento pavadinimas

Dokumentas turi būti aiškiai pažymėtas kaip „Išankstinė sąskaita faktūra“, kad nekiltų painiavos su įprasta sąskaita faktūra. - Pardavėjo ir pirkėjo informacija

Įrašykite pardavėjo ir pirkėjo pavadinimus, adresus, juridinio asmens kodus, PVM mokėtojo kodus (jei taikoma). - Sąskaitos numeris ir data

Dokumentas turi būti unikalios numeracijos ir nurodyti išrašymo datą. - Prekių ar paslaugų aprašymas

Turi būti detalizuota, kokios prekės ar paslaugos bus teikiamos, nurodomi jų kiekiai, vieneto kainos ir bendra suma. - Apmokėjimo sąlygos

Pateikite mokėjimo terminus, banko sąskaitą ir kitą svarbią informaciją, kuri reikalinga atsiskaitymui. - Bendra suma su PVM ir be PVM

Jei pardavėjas yra PVM mokėtojas – išankstinėje sąskaitoje turi būti nurodytos sumos su ir be PVM, tačiau jos pagrindu PVM dar nėra deklaruojamas. - Pastabos

Galima pridėti papildomas pastabas apie prekių pristatymo laiką, garantijas ar kitas sąlygas.

Išankstinės sąskaitos faktūros pavyzdys

Išankstinė sąskaita faktūra gali būti išrašyta, pavyzdžiui, kai grafikos dizaineris sutiko sukurti logotipą už 100 EUR. Savo veiklą jis įteisinęs su individualios veiklos pažyma. Grafikos dizaineris išrašo 30 EUR išankstinę sąskaitą ir perduoda ją paslaugos užsakytojui. Gavęs avansą jis pradeda darbus. Baigęs darbus kartu su logotipu nusiunčia ir pilną sąskaitą, o užsakovas perveda likusius 70 EUR už darbą. Šis procesas užtikrina, kad dizaineris gauna dalinį apmokėjimą prieš pradėdamas darbą, o užsakovas turi garantiją, kad darbai bus atlikti.

Komercinis pasiūlymas ir išankstinė sąskaita

Komercinis pasiūlymas pateikiamas sandorio pradžioje, kai dar nėra galutinio susitarimo. Tuo tarpu išankstinė sąskaita faktūra yra apskaičiuotas dokumentas, kuris bus išrašytas remiantis pardavėjo ir kliento sutartomis sąlygomis. Ji rodo, kad tarp šalių jau pasiektas bendras susitarimas ir pardavėjas gali tikėtis apmokėjimo iš kliento.

Išankstinės sąskaitos faktūros eksporte

Išankstinė sąskaita faktūra yra svarbi eksporto procese, nes ji užtikrina, kad pardavėjas ir pirkėjas vienodai suprastų sandorio detales.

- Pardavėjo ir pirkėjo vardas, pavardė ar įmonės pavadinimas.

- Pirkėjo katalogo numeris arba užsakymo numeris.

- Užklausos data ir produkto aprašymas.

- Produkto kaina, kubinis tūris, pakuotės matmenys ir siuntos svoris.

- Pristatymo vieta ir prekybos apimtis.

- Mokėjimo ir pardavimo sąlygos.

- Išsiuntimo ir pristatymo uostas.

- Sandorio valiuta.

Tokia detalizacija padeda išvengti nesusipratimų tarp šalių, užtikrina sklandų prekių judėjimą bei leidžia tiksliai planuoti logistiką ir muitinės procedūras. Be to, išankstinė sąskaita dažnai naudojama kaip pagrindas muitinės dokumentams rengti ir avansiniams mokėjimams atlikti.

Kaip naudotis Sąskaita123 sistemą išankstinėms sąskaitoms faktūroms kurti?

Sąskaita123 – tai moderni platforma, kuri padeda lengvai ir greitai sukurti visų tipų sąskaitas, žinoma, kad išankstines sąskaitas faktūras tai pat. Kaip jas išrašyti žiūrėkite čia.

- Apsilankykite Sąskaita123 sistemoje, užsiregistruokite arba prisijunkite prie jau turimos paskyros.

- Pasirinkite „Išankstinė sąskaita faktūra“ kaip dokumento tipą.

- Įveskite pardavėjo ir pirkėjo duomenis, prekių ar paslaugų aprašymą, sumas ir PVM informaciją.

- Patikrinkite duomenis, sugeneruokite dokumentą PDF formatu ir išsaugokite arba išsiųskite klientui el. paštu.

- Sistema leidžia saugoti visus dokumentus, sekti jų statusą ir planuoti apskaitą.

Išbandyk sąskaita123

RegistruotisTeisiniai reikalavimai Lietuvoje

Lietuvos teisės aktai nesuteikia išankstinėms sąskaitoms faktūroms buhalterinio dokumento statuso, tačiau yra tam tikri reikalavimai, kurių reikia laikytis.

- Išankstinės sąskaitos nėra registruojamos apskaitoje, tačiau rekomenduojama išlaikyti jų kopijas sandorio dokumentacijai (LR Buhalterinės apskaitos įstatymas, 6 straipsnis).

- Gautas avansas pagal išankstinę sąskaitą turi būti deklaruotas PVM deklaracijoje tuo momentu, kai jis yra gautas (LR PVM įstatymo 14 straipsnis).

- Išankstinė sąskaita gali būti naudojama kaip įrodymas dėl sutartinių šalių susitarimo, tačiau ji nėra prilyginama sutarčiai.

Dažniausiai užduodami klausimai

Išankstinė sąskaita faktūra yra informacinis dokumentas, kuriuo pardavėjas pateikia pirkėjui užsakymo detales ir mokėjimo sąlygas prieš įvykstant prekių tiekimui ar paslaugų teikimui.

Ne, išankstinė sąskaita faktūra nėra buhalterinis dokumentas.

Išankstinė sąskaita faktūra naudojama šiais atvejais:

- Kai reikalingas avansinis mokėjimas už prekes ar paslaugas.

- Didelės vertės užsakymams, kai norima užtikrinti atsiskaitymo sąlygas.

- Individualiems užsakymams, kuriems reikalingas užstatas.

- Projektams, kuriuose paslaugos ar prekės tiekiamos etapais.

Taip, išankstinėje sąskaitoje gali būti nurodomas PVM tarifas ir suma, jei pardavėjas yra PVM mokėtojas.

Taip, nors išankstinės sąskaitos nėra buhalteriniai dokumentai, jas rekomenduojama saugoti kaip dalį užsakymo ar sandorio dokumentacijos.

Išankstinė sąskaita nėra oficialus juridinis dokumentas, tačiau ji gali būti naudojama kaip sutarties ar susitarimo dalis, kuria patvirtinamos mokėjimo sąlygos tarp šalių.

Taip, nors išankstinės sąskaitos nėra buhalteriniai dokumentai, jas rekomenduojama saugoti kaip dalį užsakymo ar sandorio dokumentacijos.

Išankstinė sąskaita gali būti išrašoma bet kuriuo metu prieš įvykstant prekių tiekimui ar paslaugų suteikimui. Nėra griežtų terminų, tačiau ji turi būti išrašyta laiku, kad klientas galėtų atlikti apmokėjimą.

Taip, „Sąskaita123“ leidžia greitai ir patogiai išrašyti išankstines sąskaitas faktūras.