Atnaujinta 2025-09-18

Jaunystėje finansų valdymas dažnai laikomas mažiau svarbiu, nes dauguma dar tik pradeda savarankišką gyvenimą ir mokosi tvarkyti savo pajamas. Visgi šiuo laikotarpiu daromos klaidos gali turėti ilgalaikių pasekmių, ypač kai išlaidos pasirodo didesnės nei tikėtasi.

Kodėl finansinis raštingumas yra svarbus jau jaunystėje?

Finansinis raštingumas – vienas svarbiausių įgūdžių, padedančių kurti stabilų ir savarankišką gyvenimą. Jis leidžia išlaikyti discipliną ir atsakomybę tvarkant pinigus. Pradėjus domėtis finansų valdymu dar jaunystėje, galima išvengti daugelio problemų ateityje: tai padeda planuoti išlaidas, vengti nereikalingų skolų ir investuoti į savo ateitį.

Finansinis raštingumas suteikia ir daugiau pasitikėjimo savimi – gebėjimas suvaldyti pinigus mažina stresą ir leidžia jaustis tvirčiau įvairiose gyvenimo situacijose. Be to, kuo anksčiau pradedama taupyti ar investuoti, tuo didesnę naudą galima gauti. Pavyzdžiui, kaupiant net nedideles sumas – sudėtinės palūkanos ilgainiui padeda sukaupti reikšmingą kapitalą, todėl finansinio raštingumo svarba slypi ne tik dabartyje, bet ir ilgalaikėje perspektyvoje, kaip, pavyzdžiui, pensijos užtikrinimas ar investavimas į didesnius gyvenimo projektus.

Vilniaus kolegijos tyrėjų atliktas tyrimas parodė, kad pagal finansinį raštingumą Lietuvos jaunimas užima antrą vietą tarp Baltijos šalių: pirmoje vietoje – Estija, trečioje – Latvija.

Kaip tinkamai valdyti pajamas ir išlaidas?

Norint tinkamai valdyti savo finansus – būtina laikytis struktūruoto plano.

- Pirmiausia apskaičiuokite savo mėnesines pajamas ir sudarykite sąrašą fiksuotų išlaidų, tokių kaip nuoma, komunaliniai mokesčiai ar paskolos įmokos.

- Nustatykite aiškų biudžetą tiek būtiniausioms, tiek kintamoms išlaidoms. Naudokite biudžeto valdymo taisykles, tokias kaip 50/30/20, kur:

- 50 % pajamų skiriama būtinosioms išlaidoms (būstas, maistas, transportas).

- 30 % – norams ir pramogoms.

- 20 % – taupymui arba skolų grąžinimui.

- Ieškokite būdų mažinti smulkias, bet dažnas išlaidas – pavyzdžiui, rečiau pirkite kavą kavinėse ar atsisakykite nebūtinų prenumeratų.

- Peržiūrėkite savo biudžetą ir finansinius tikslus bent kartą per mėnesį, kad įsitikintumėte, jog laikotės plano.

- Taupykite nenumatytiems atvejams, kad išvengtumėte skolų, jei susidurtumėte su netikėtomis išlaidomis.

- Skirkite laiko mokymuisi apie finansų valdymą, investavimo pagrindus ir efektyvius taupymo metodus.

Kokie įrankiai gali padėti efektyviau tvarkyti asmeninį biudžetą?

Šiuolaikinės technologijos suteikia daugybę galimybių efektyviau tvarkyti finansus.

Populiariausios programėlės:

- Mint. Automatiškai sinchronizuoja banko sąskaitas, suskirsto išlaidas į atitinkamas kategorijas, teikia finansines analizes.

- YNAB (You Need A Budget). Padeda sudaryti biudžetą ir jo laikytis, siūlo aiškias finansų valdymo strategijas.

- Sąskaita123. Patogus sprendimas stebėti išlaidas ir valdyti biudžetą, jeigu esate juridinis asmuo arba fizinis asmuo, tačiau dirbate ir uždirbate.

Funkcijos ir nauda:

- Automatinė banko sąskaitų sinchronizacija.

- Išlaidų kategorizavimas ir analizė.

- Biudžeto nustatymas atskiroms išlaidų kategorijoms.

- Priminimai apie biudžeto viršijimą.

Alternatyvūs įrankiai

„Excel“ arba „Google Sheets“:

- Rankinis biudžeto sudarymas.

- Paprasta išlaidų stebėjimo sistema.

- Galimybė kurti individualias finansines ataskaitas.

Kaip investuoti ar taupyti ateičiai, pradedant nuo mažų sumų?

Net ir mažos sumos gali būti gera pradžia investuojant ar taupant ateičiai. Svarbiausia – pradėti nuo aiškių tikslų nustatymo. Pavyzdžiui, galite taupyti tam tikram pirkiniui, kelionei ar net pensijai.

Vienas iš paprasčiausių būdų pradėti – atsidaryti taupomąją sąskaitą banke ir reguliariai pervesti į ją tam tikrą sumą, pavyzdžiui, 10–20 EUR per mėnesį. Jei domina investavimas – šiandien yra daugybė platformų, kurios leidžia pradėti net nuo labai mažų sumų.

Pavyzdžiui, investavimo platformos, tokios kaip Revolut, Robinhood ar eToro, suteikia galimybę įsigyti akcijų, obligacijų ar investicinių fondų vos už kelis eurus. Taip pat verta apsvarstyti investavimą į III pakopos pensijų fondus arba investicinius draudimus, skirtus ilgalaikiam kaupimui.

Svarbiausia – pradėti nuo mažų žingsnių ir reguliariai investuoti į savo ateitį, nes net ir nedidelės sumos laikui bėgant gali tapti tvirtu finansiniu pagrindu.

Socialinė atskirtis ir finansinės klaidos

Socialinė atskirtis yra viena didžiausių problemų, su kuria susiduria šiandieninis jaunimas. Ji daro reikšmingą įtaką gyvenimo kokybei ir ateities galimybėms. Prie šios problemos dažnai prisideda ir finansinės klaidos – netinkamas finansų valdymas gali lemti skolas, nestabilumą bei netikėtas išlaidas, kurios turi ilgalaikių pasekmių.

Jaunimas dažnai patiria aplinkos spaudimą, verčiantį leisti pinigus tam, kad atitiktų socialinius standartus. Tai skatina impulsyvius pirkimus ir perteklinį vartojimą, viršijantį realias finansines galimybes. Dar viena problema – nepakankamas skolinimosi pasekmių suvokimas. Greitieji kreditai ar paskolos gali atrodyti kaip greitas sprendimas, tačiau ilgainiui jos dažnai tampa sunkia finansine našta.

Svarbu suprasti, kad finansinis raštingumas ir atsakingas finansų valdymas yra būtini siekiant išvengti socialinės atskirties ir užsitikrinti stabilų gyvenimą. Jaunimui verta mokytis planuoti biudžetą, taupyti bei investuoti į ateitį. Tai ne tik padės išvengti klaidų, bet ir suteiks daugiau pasitikėjimo savimi bei atvers platesnes galimybes siekiant tikslų.

Suaugusiųjų finansinė situacija

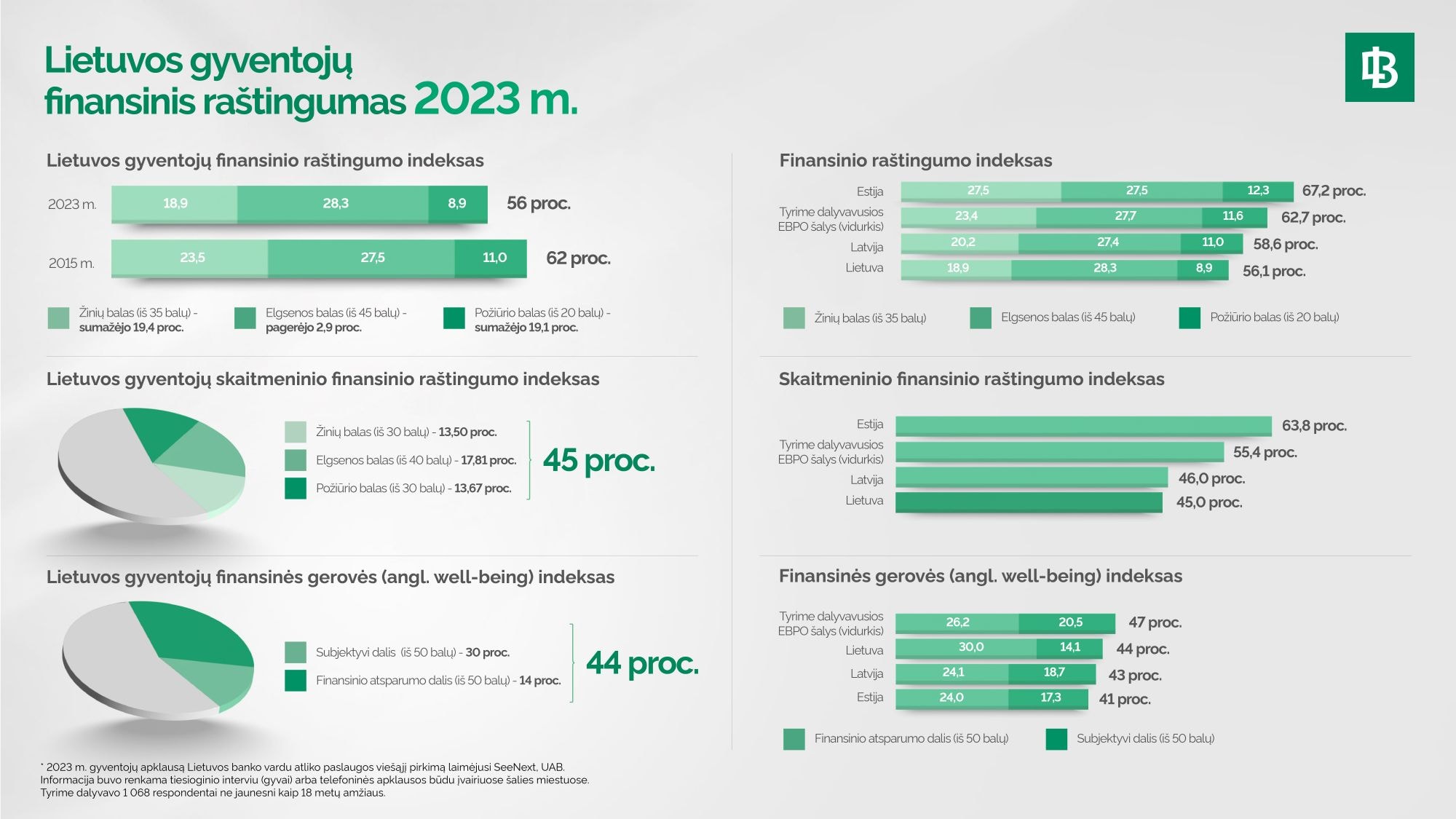

Lietuvos banko Finansinio raštingumo centro iniciatyva Lietuva po aštuonerių metų pertraukos vėl dalyvavo tarptautiniame finansinio raštingumo tyrime, kurį 2023 m. vykdė Ekonominio bendradarbiavimo ir plėtros organizacija (EBPO).

Tyrimo metu buvo apskaičiuoti trys indeksai: finansinio raštingumo, finansinės gerovės ir – pirmą kartą – skaitmeninio finansinio raštingumo.

Kokį pažymį už finansinį raštingumą gautų Lietuvos gyventojai? Žiūrėkite šiame vaizdo įraše.