Atnaujinta 2026-04-15

Deklaruojant 2025 metų pajamas, daugelis gyventojų vis dar neišnaudoja visų galimų lengvatų ir neapmokestinamų situacijų. Praktikoje tai reiškia paprastą dalyką – žmonės sumoka daugiau mokesčių nei turėtų. Mokesčių sistema Lietuvoje numato galimybes sumažinti apmokestinamąsias pajamas arba visai jų neapmokestinti tam tikrais atvejais, tačiau šios taisyklės dažnai lieka „popieriuje“, nes nėra iki galo suprantamos.

Kaip pastebi mokesčių teisės ir finansinės apskaitos teisinio reguliavimo specialistas Martynas Endrijaitis, „Didžiausia klaida yra manyti, kad deklaravimas yra tik formalumas. Iš tikrųjų tai yra galimybė susigrąžinti dalį pinigų, jei žinai, kokias išlaidas ir pajamas galima vertinti palankiau.“

Kokias išlaidas galima atimti iš apmokestinamųjų pajamų?

Vienas svarbiausių aspektų – leidžiamos atimti išlaidos. Jos tiesiogiai mažina apmokestinamąją bazę, todėl turi realią įtaką galutinei mokėtino GPM sumai.

Martynas Endrijaitis pabrėžia, kad: „Gyventojai dažnai pamiršta, jog dalis finansinių sprendimų, priimtų prieš kelerius metus, vis dar turi mokestinę naudą šiandien, ypač tai susiję su senesnėmis sutartimis.“

Iš apmokestinamųjų pajamų už 2025 metus galima atimti:

- Gyvybės draudimo įmokas, jei sutartis sudaryta iki 2024 metų pabaigos. Tai reiškia, kad naujai sudarytos sutartys jau nebūtinai suteiks tokią pačią mokestinę naudą, todėl svarbu įsivertinti laiką.

- Pensijų įmokas į trečios pakopos fondus, jei kaupimo sutartis taip pat sudaryta iki 2024-12-31. Ši lengvata skatina ilgalaikį taupymą ir finansinį stabilumą ateityje.

- Papildomas pensijų įmokas, kurios viršija 3 % nuo pajamų, nuo kurių skaičiuojamos „Sodros“ įmokos. Tai aktualu tiems, kurie aktyviai kaupia daugiau nei minimaliai.

- Įmokas už studijas ar profesinį mokymą. Ši lengvata dažnai neįvertinama, nors gali būti reikšminga investuojantiems į kvalifikacijos kėlimą.

- Palūkanas už būsto kreditą, jei paskolos sutartis sudaryta iki 2009 metų. Tai viena iš seniausių, bet vis dar galiojančių lengvatų.

Kada pajamos visai neapmokestinamos?

Ne mažiau svarbi dalis – neapmokestinamos pajamos. Tai atvejai, kai gautos lėšos apskritai nepatenka į GPM apmokestinimą.

Martynas Endrijaitis atkreipia dėmesį, kad: „Neapmokestinamos pajamos dažnai laikomos savaime suprantamomis, tačiau realybėje žmonės vis dar daro klaidų. Deklaruoja tai, ko nereikia, arba atvirkščiai.“

Tarp dažniausių neapmokestinamų situacijų yra:

- Gyvybės draudimo išmokos, kai jos išmokamos dėl mirties, ligos ar sužalojimo. Tokios išmokos laikomos kompensacinio pobūdžio.

- Paveldėtos pajamos, kurios jau apmokestinamos pagal paveldimo turto mokesčio įstatymą. Tai reiškia, kad dvigubo apmokestinimo nėra.

- Dovanos iš artimųjų – sutuoktinių, tėvų, vaikų, brolių, seserų ar senelių. Tokios pajamos visiškai neapmokestinamos.

- Dovanos iš kitų asmenų, jei per metus neviršija 2 500 eurų. Tai aktualu, pavyzdžiui, gaunant paramą ar simbolines finansines dovanas.

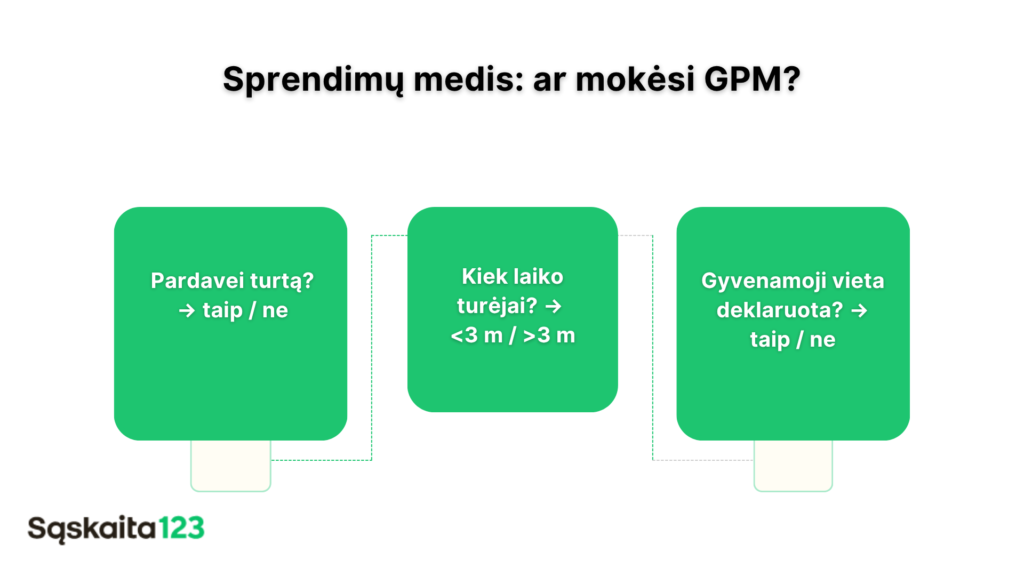

Turto pardavimas: kada GPM mokėti nereikia?

Turto pardavimas yra viena dažniausių sričių, kur atsiranda mokestinių klausimų, tačiau tam tikrais atvejais pajamos iš turto pardavimo taip pat neapmokestinamos.

Martynas Endrijaitis aiškina, kad: „Turto išlaikymo laikotarpis yra vienas svarbiausių kriterijų, būtent jis dažnai lemia, ar reikės mokėti GPM.“

Neapmokestinamos yra:

- Kilnojamojo turto pardavimo pajamos, jei turtas išlaikytas ilgiau nei 3 metus ir buvo registruotas pagal teisės aktus. Tai gali būti, pavyzdžiui, automobiliai.

- Kito turto (ne nekilnojamojo) pardavimo pajamos, jei turtas išlaikytas ilgiau nei 5 metus.

- Gyvenamojo būsto pardavimo pajamos, jei jame bent 2 metus buvo deklaruota gyvenamoji vieta. Tai viena aktualiausių lengvatų Lietuvoje.

- Pajamos iš būsto pardavimo, jei jos per vienerius metus panaudojamos naujam būstui įsigyti, net jei gyvenamoji vieta buvo deklaruota trumpiau nei 2 metus.

Kur dažniausiai prarandami pinigai?

Didžiausia problema – ne taisyklės, o jų nežinojimas. Daugelis gyventojų:

- neįtraukia visų leidžiamų išlaidų;

- neteisingai deklaruoja dovanas;

- neįvertina turto išlaikymo laikotarpio;

- nepasinaudoja senomis, bet vis dar galiojančiomis lengvatomis.

Kaip sako Martynas Endrijaitis: „Deklaravimas nėra tik prievolė. Tai finansinis įrankis. Tie, kurie jį supranta, moka mažiau.“

Ką verta padaryti prieš deklaruojant?

Prieš pildant deklaraciją verta skirti laiko peržiūrėti:

- turimas sutartis (draudimo, pensijų kaupimo);

- patirtas išlaidas (studijos, įmokos);

- gautas dovanas ar paveldėjimą;

- turto pirkimo ir pardavimo datas.

Net ir nedidelės detalės gali turėti reikšmingą finansinį rezultatą.

Galutinis principas paprastas – kuo geriau suprantate lengvatas, tuo mažiau permokate.

Išrašykite SF paprasčiau

Dirbantiems su individualia veikla, svarbi ne tik mokesčių optimizacija, bet ir tvarkinga apskaita bei sąskaitų išrašymas. Būtent čia praverčia tokie sprendimai kaip Sąskaita123, kurie padeda greitai ir paprastai išrašyti sąskaitas, sekti pajamas bei išlaidas vienoje vietoje.

Kaip pažymi Martynas Endrijaitis: „Tvarkinga apskaita nėra tik formalumas – tai pagrindas teisingam deklaravimui ir visų galimų lengvatų pritaikymui“, todėl patogūs įrankiai padeda ne tik taupyti laiką, bet ir išvengti klaidų deklaruojant GPM.„

DUK

Ne. Lengvata taikoma tik toms sutartims, kurios sudarytos iki 2024-12-31. Naujesnėms sutartims gali būti taikomos kitokios taisyklės arba lengvata visai negalioja.

Taip, jei mokėjote už studijas ar profesinį mokymą, šias išlaidas galite atimti iš apmokestinamųjų pajamų ir taip sumažinti mokėtiną GPM.

Ne. Iš artimųjų gautos dovanos yra neapmokestinamos, tačiau iš kitų asmenų – tik tuo atveju, jei per metus jų suma neviršija 2 500 eurų.

Jei automobilis buvo išlaikytas ilgiau nei 3 metus – GPM mokėti nereikia. Jei trumpiau – pajamos gali būti apmokestinamos.

Ne. Jei būste bent 2 metus buvo deklaruota gyvenamoji vieta, pajamos iš pardavimo neapmokestinamos. Taip pat lengvata taikoma, jei pinigai per metus panaudojami kitam būstui įsigyti.

Taip. Kaip pabrėžia Martynas Endrijaitis, net ir nedidelės lengvatos ar pamirštos išlaidos gali sumažinti mokėtiną sumą arba sukurti permoką.

Taip. Be bendrų lengvatų, svarbu tinkamai fiksuoti pajamas ir išlaidas. Tokie įrankiai kaip Sąskaita123 padeda tai padaryti paprastai ir sumažina klaidų tikimybę deklaruojant.