Atnaujinta 2026-03-18

Kreditinė sąskaita faktūra – finansinis dokumentas, skirtas pakoreguoti anksčiau išrašytą sąskaitą faktūrą. Joje nurodoma, jog pirkėjui grąžinama tam tikra suma arba, dėl tam tikrų priežasčių, sumažinama jo įsipareigojimų vertė.

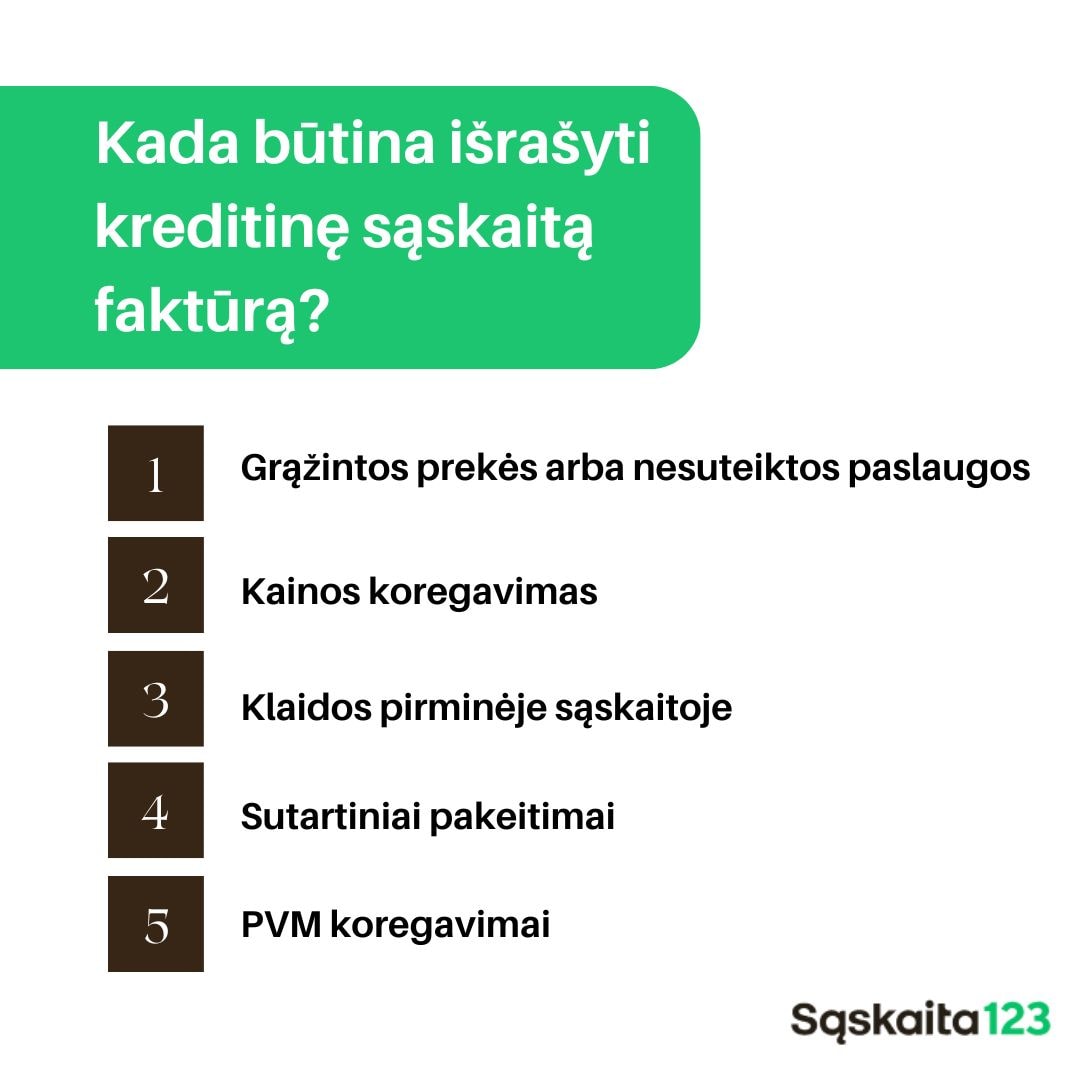

Kada būtina išrašyti kreditinę sąskaitą faktūrą?

Kreditinę sąskaitą faktūrą privaloma išrašyti tais atvejais, kai reikia pakoreguoti jau išrašytą sąskaitą faktūrą dėl šių priežasčių:

- Grąžintos prekės arba nesuteiktos paslaugos

Jei klientas grąžina prekes arba paslaugos buvo suteiktos tik iš dalies – reikia išrašyti kreditinę sąskaitą faktūrą, kad būtų sumažinta pradinės sąskaitos suma. - Kainos koregavimas

Kai kaina keičiasi po sąskaitos faktūros išrašymo (pvz., suteikiama papildoma nuolaida ar pastebima klaida) – tai turi būti dokumentuojama kreditine sąskaita. - Klaidos pirminėje sąskaitoje

Jei pradinėje sąskaitoje faktūroje yra netikslumų, tokių kaip neteisinga kaina, prekės aprašymas ar kiekis – būtina išrašyti kreditinę sąskaitą faktūrą, kad klaida būtų ištaisyta. - Sutartiniai pakeitimai

Jei keičiasi sutarties sąlygos, kurios turi įtakos sąskaitai faktūrai (pvz., sumažėja prekių kiekis, paslaugos apimtis ar pristatymo sąlygos) – tai turi būti įforminta kreditine sąskaita faktūra. - PVM koregavimai

Jei reikia koreguoti PVM dėl aukščiau minėtų priežasčių – privaloma išrašyti kreditinę sąskaitą faktūrą, kad būtų užtikrintas mokesčių apskaitos tikslumas.

Teisiniai reikalavimai

Kreditinė sąskaita faktūra yra privaloma pagal daugumos šalių buhalterinės apskaitos ir mokesčių teisės aktus, įskaitant PVM įstatymus.

Kreditinė sąskaita faktūra turi turėti tokią pačią informaciją kaip pradinė sąskaita faktūra, įskaitant:

- Nuorodą į pradinės sąskaitos faktūros numerį.

- Kredituojamą sumą.

- PVM koregavimus (jei taikoma).

- Pataisymo priežastį (pvz., prekių grąžinimas, klaidos taisymas).

Ji turi būti išrašyta nedelsiant po to, kai nustatoma, jog sąskaitą reikia ištaisyti (pvz., klientas grąžina prekes, nustatoma klaida).

Kaip ir įprasta sąskaita faktūra – kreditinė sąskaita faktūra turi būti saugoma buhalterijos apskaitoje, teisės aktuose nustatytą laikotarpį (pvz., 10 metų)

Praktiniai pavyzdžiai

Grąžintos prekės. Įmonė „X“ pardavė klientui „Y“ 100 vienetų prekių už 1000 EUR. Klientas grąžino 10 vienetų dėl pastebėtų defektų. Įmonė „X“ turi išrašyti kreditinę sąskaitą faktūrą, į kurią būtų įtraukiamos gražintos prekės ir sumažinti pradinę sumą 100 EUR.

Klaidinga kaina. Pirkėjui buvo išrašyta sąskaita už prekes, kurių kaina netyčia buvo nurodyta 500 EUR, nors turėjo būti 450 EUR. Ši klaida ištaisoma kreditine sąskaita faktūra, kurioje kaina sumažinama 50 EUR.

Papildoma nuolaida. Po sąskaitos faktūros išrašymo klientui suteikiama papildoma 10% nuolaida. Kreditinė sąskaita faktūra išrašoma, nurodant suteiktą papildomą nuolaidą.

Paslaugos atšaukimas. Klientas užsisakė paslaugą, tačiau vėliau užsakymą atšaukė. Kadangi dėl sutarties problemų paslauga nebuvo suteikta, anksčiau išrašyta 1000 EUR sąskaita yra kredituojama visa suma.

Kaip išrašyti kreditinę PVM sąskaitą faktūrą (ir paprastą)?

Identifikuokite priežastį.

Prieš išrašant kreditinę sąskaitą faktūrą, nustatykite, kodėl ji reikalinga:

- Prekių grąžinimas.

- Sumažintas prekių kiekis.

- Klaidų koregavimas.

- Suteikta papildoma nuolaida.

- Paslaugos suteiktos tik iš dalies.

Pateikite reikiamą informaciją.

Turėsite pateikti šią informaciją:

- Pradinės sąskaitos faktūros numeris ir data.

- Kredituojama suma.

- PVM korekcija (jei taikoma).

- Priežastis, kodėl išrašoma kreditinė sąskaita faktūra.

Naudokite tinkamą formatą.

Kreditinė sąskaita faktūra turi atitikti įprastos sąskaitos faktūros struktūrą, į ją būtina įtraukti papildomus punktus:

- Nuorodą į pradinę sąskaitą faktūrą.

- Kredituojamos sumos aprašymą.

- Būtina aiškiai nurodyti, kad tai yra „Kreditinė sąskaita faktūra“.

Nurodykite pagrindinius duomenis.

- Pirkėjo ir pardavėjo duomenis (pavadinimai, adresai, PVM mokėtojų kodai).

- Prekių/paslaugų aprašymą, kiekį, kainą ir bendrą sumą.

- Kredituojamą sumą.

Nurodykite koreguojamus PVM duomenis.

Jei kredituojama suma keičia PVM – atskirkite kredituojamą sumą nuo pradinės PVM dalies.

Patvirtinkite dokumentą.

Pasirašykite arba patvirtinkite kreditinę sąskaitą pagal savo įmonės nustatytą tvarką.

Praneškite klientui.

Pristatykite kreditinę sąskaitą faktūrą klientui ir įsitikinkite, kad jis ją gavo. Tai gali būti padaryta el. paštu arba naudojantis elektroninėmis buhalterinėmis sistemomis.

Dažniausios klaidos ir kaip jų išvengti

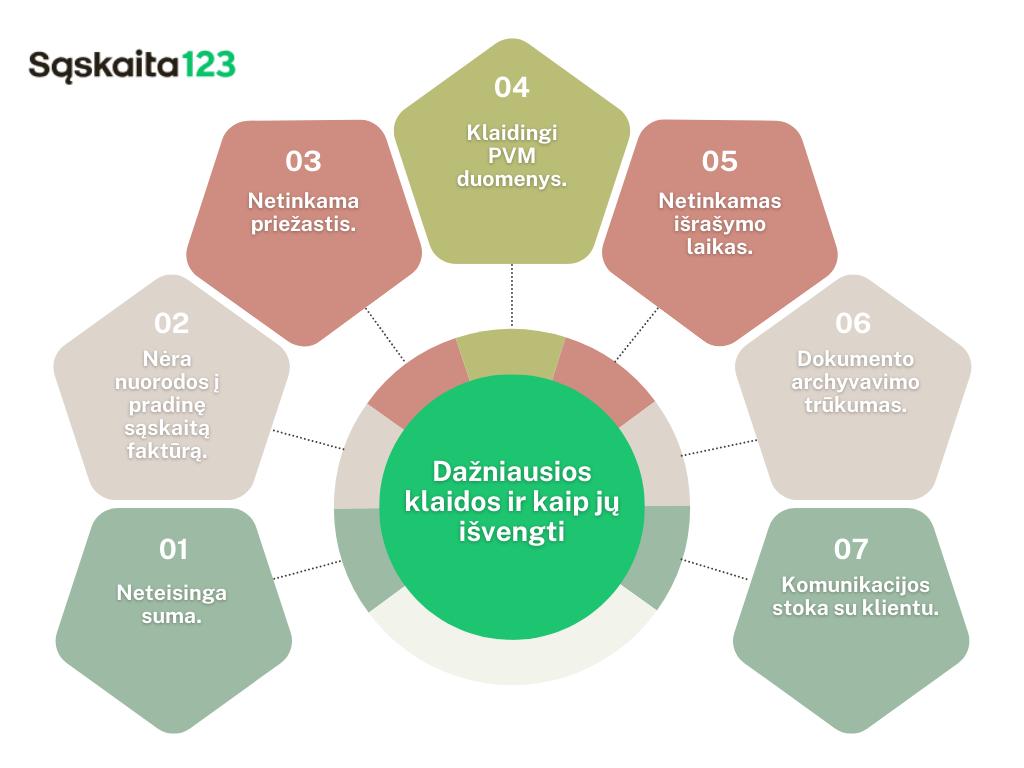

Neteisinga suma.

Klaida: kredituojama suma neatitinka realios grąžinamos prekės ar paslaugos vertės.

Sprendimas: visada tiksliai apskaičiuokite sumą, įskaitant PVM, prieš išrašydami sąskaitą-faktūrą.

Nėra nuorodos į pradinę sąskaitą faktūrą.

Klaida: kreditinėje sąskaitoje faktūroje nenurodyta pradinė sąskaita.

Sprendimas: privaloma aiškiai nurodyti pradinės sąskaitos numerį ir datą, kad būtų užtikrintas teisinis tikslumas.

Neaiški priežastis.

Klaida: nepateikta priežastis arba pateikta klaidinga priežastis.

Sprendimas: įrašykite tikslią priežastį, pvz., „Prekių grąžinimas“ arba „Papildoma nuolaida“.

Klaidingi PVM duomenys.

Klaida: netikslus PVM koregavimas arba netinkamai apskaičiuotas PVM.

Sprendimas: patikrinkite, ar PVM koregavimas atliktas pagal galiojančius teisės aktus.

Vėluojama išrašyti kreditinę sąskaitą faktūrą.

Klaida: kreditinė sąskaita faktūra išrašoma per vėlai.

Sprendimas: išrašykite kreditinę sąskaitą faktūrą iškart, kai atsiranda poreikis koreguoti pradinę sąskaitą.

Dokumento archyvavimo trūkumas.

Klaida: kreditinė sąskaita faktūra nėra tinkamai saugoma.

Sprendimas: saugokite dokumentą kartu su pradinėmis sąskaitomis faktūromis nustatytą laiką (pvz., 10 metų).

Komunikacijos stoka su klientu.

Klaida: klientas nežino, kad buvo išrašyta kreditinė sąskaita faktūra.

Sprendimas: informuokite klientą ir pateikite dokumentą laiku.

Naudokite buhalterinės apskaitos sistemas, kurios automatiškai sugeneruoja kreditinę sąskaitą faktūrą pagal pradinę sąskaitą. Tai sumažins rankiniu būdų padaromų klaidų riziką ir užtikrins, kad dokumentai atitiktų visus teisės aktų reikalavimus. Tam puikiai tinka sąskaita123.

Kreditinės sąskaitos faktūros poveikis apskaitai

Kreditinė sąskaita faktūra yra svarbus dokumentas apskaitoje, nes ji tiesiogiai veikia įmonės pajamas, sąnaudas, PVM ir kitas finansines ataskaitas.

1. Pajamų koregavimas

Kreditinė sąskaita faktūra mažina įmonės deklaruotas pajamas. Tai ypač svarbu, kai:

- Prekės yra grąžinamos.

- Suteikiama nuolaida po pirminės sąskaitos faktūros išrašymo.

- Ištaisyta klaida dėl per didelės sumos pradinėje sąskaitoje.

Pavyzdys:

Įmonė išrašė sąskaitą faktūrą už 10 000 EUR. Klientas grąžino prekių už 2 000 EUR. Kreditinė sąskaita faktūra sumažins pajamas iki 8 000 EUR.

2. PVM koregavimas

Kreditinė sąskaita faktūra koreguoja PVM sumą, kurią reikia sumokėti arba susigrąžinti iš mokesčių inspekcijos.

- Jei prekės buvo grąžintos arba kaina sumažinta – įmonė turi teisę sumažinti deklaruotą PVM sumą.

- PVM koregavimas turi būti įtrauktas į atitinkamą PVM deklaracijos laikotarpį.

Pavyzdys:

Pradinėje sąskaitoje buvo nurodyta 10 000 EUR + 2 100 EUR PVM (21%). Klientas grąžino prekių už 2 000 EUR. Kreditinė sąskaita sumažins PVM sumą 420 EUR.

3. Sąnaudų ir išlaidų koregavimas

Kreditinės sąskaitos faktūros gali sumažinti ir sąnaudas:

- Jei tiekėjas išrašo kreditinę sąskaitą faktūrą (pvz., už apgadintas prekes) – sumažėja pirkimo sąnaudos.

- Jei grąžinate prekes tiekėjui, sumažinamos su tuo susijusios išlaidos.

4. Atsiskaitymai su klientais

Kreditinė sąskaita faktūra mažina kliento skolą įmonei:

- Po jos išrašymo kliento neapmokėta suma apskaitoje sumažinama kreditinės sąskaitos faktūros verte.

- Jei klientas jau buvo sumokėjęs, jis turi teisę reikalauti grąžinti skirtumą arba panaudoti kredituotą sumą kitiems pirkimams.

Pavyzdys:

Klientas turi 5 000 EUR skolą. Jei išrašoma kreditinė sąskaita už 1 000 EUR, kliento skola sumažėja iki 4 000 EUR.

5. Apskaitos ataskaitų poveikis

Kreditinės sąskaitos faktūros tiesiogiai veikia šias finansines ataskaitas:

- Pajamų ataskaita – sumažina pardavimų pajamas.

- Pinigų srauto ataskaita – nėra tiesioginės įtakos, tačiau grąžinant pinigus klientui atsispindi pinigų srauto mažėjimas.

- Balansas – sumažina gaunamas sumas arba padidina mokėtinas sumas.

6. Poveikis pelnui

Kadangi kreditinė sąskaita faktūra mažina pajamas, ji taip pat turi įtakos bendram pelnui. Sumažėjus pajamoms arba padidėjus sąnaudoms, įmonės pelnas bus atitinkamai mažesnis.

Kreditinės sąskaitos faktūros turi būti įtrauktos į tą laikotarpį, kai jos buvo išrašytos, kad apskaita atitiktų teisės aktų reikalavimus.

Jos turi būti archyvuojamos kartu su kitais finansiniais dokumentais pagal teisės aktuose numatytą laikotarpį (pvz., 10 metų).

Nesvarbu, ar valdote mažą el. parduotuvę, ar didesnį elektroninės prekybos verslą – Sąskaita123 padės jums lengvai tvarkyti sąskaitas, valdyti mokėjimus ir stebėti finansus realiuoju laiku.

- Automatizuotas sąskaitų išrašymas.

- Likučių sinchronizacija.

- Automatinės kreditinės sąskaitos.

Mes pasiruošę padėti bet kuriuo, su jūsų finansais susijusiu, klausimu!

D. U. K.

Kreditinė sąskaita faktūra – tai dokumentas, kuriuo koreguojama anksčiau išrašyta sąskaita faktūra. Ji naudojama tada, kai reikia sumažinti pirkėjui priskaičiuotą sumą (pvz., dėl grąžinimo, nuolaidos ar klaidos).

Kreditinė sąskaita išrašoma šiais atvejais:

grąžinamos prekės

suteikiama papildoma nuolaida po pardavimo

ištaisyta klaida sąskaitoje (kaina, kiekis ir pan.)

paslauga suteikta ne pilnai

Svarbu: kreditinė sąskaita visada siejama su konkrečia pradine sąskaita.

Kreditinė sąskaita sumažina pirkėjo skolą arba bendrą mokėtiną sumą. Jei sąskaita jau buvo apmokėta – gali atsirasti permoka, kuri:

grąžinama klientui

arba įskaitoma į kitus pirkimus

nuorodą į pradinę sąskaitą

koregavimo priežastį

koreguojamas sumas (su minuso ženklu)

išrašymo datą

visus standartinius sąskaitos rekvizitus