Atnaujinta 2026-04-14

Pradedant verslą, viena iš pirmųjų užduočių – pasirinkti tinkamą teisinę formą. Lietuvoje vis dažniau pasirenkama mažoji bendrija (MB) – lanksti ir palyginti paprasta verslo struktūra, ypač tinkanti smulkiesiems verslininkams bei pradedantiesiems.

MB išsiskiria tuo, kad nereikia pradinio įstatinio kapitalo, jos steigimas ir valdymas yra lengvesni nei uždarosios akcinės bendrovės (UAB), o pelnas gali būti paskirstomas lanksčiau.

Dėl šių priežasčių ši verslo forma tampa populiariu pasirinkimu tarp inovatyvių, mažesnio masto verslų bei savarankiškos veiklos vykdytojų, kurie nori įteisinti savo veiklą su mažesniais biurokratiniais suvaržymais.

Pagrindiniai mažosios bendrijos privalumai ir trūkumai

Kaip ir bet kuri kita verslo forma – mažoji bendrija (MB) turi tiek privalumų, tiek trūkumų. Prieš pasirenkant šią teisinę formą, verta įvertinti abu aspektus, kad verslo kūrimas būtų apgalvotas ir tinkamas jūsų veiklai.

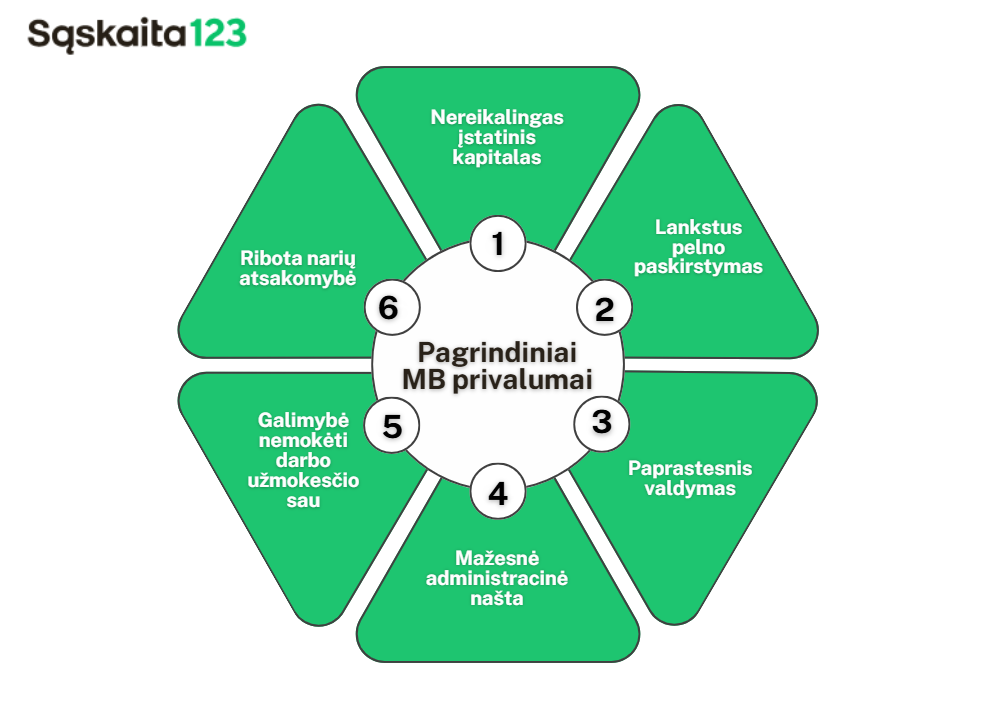

Pagrindiniai MB privalumai

✔ Skirtingai nei uždarosios akcinės bendrovės (UAB) – MB steigėjams nereikia turėti pradinio kapitalo, todėl ši forma itin patraukli pradedantiesiems verslininkams.

✔ Mažosios bendrijos nariai gali patys nuspręsti, kaip paskirstyti pelną: išmokant jį per avansinius išmokėjimus ar per narių, susirinkimo metu nuspręstą, pelno dalį.

✔ MB gali būti valdoma be sudėtingų procedūrų – jai nereikia direktoriaus, o sprendimus gali priimti patys nariai. Tai leidžia lengviau tvarkyti verslo reikalus.

✔ MB veiklos apskaita ir finansų tvarkymas yra paprastesnis nei UAB – mažesni reikalavimai buhalterijai, nėra privalomų sudėtingų finansinių ataskaitų.

✔ MB nariai gali gauti pelno išmokas ir nemokėti darbo užmokesčio, todėl sumažėja su darbo santykiais susiję mokesčiai.

✔ Mažosios bendrijos nariai atsako tik savo įneštu turtu, o ne asmeniniu turtu (kaip vykdant individualią veiklą).

Pagrindiniai MB trūkumai

❌ Ribotas narių skaičius

MB gali turėti ne daugiau kaip 10 narių, todėl ši verslo forma netinka didesniems verslams, kurie planuoja plėtrą ar didesnes investicijas.

❌ Negalima pritraukti investuotojų parduodant akcijas

Skirtingai nei UAB – mažoji bendrija neturi akcijų, todėl negalima parduoti ar perleisti jų investuotojams, ribojant kapitalo pritraukimo galimybes.

❌ Sudėtingesnis pelno apmokestinimas

MB nariai negali mokėti sau atlyginimo kaip darbuotojai, todėl turi gauti pelno išmokas, kurios apmokestinamos skirtingai nei įprastas darbo užmokestis.

❌ MB nariai privalo mokėti privalomojo sveikatos draudimo (PSD) įmokas

Net jei bendrija neturi pajamų – MB nariai privalo mokėti PSD įmokas kas mėnesį, o tai gali būti našta pradedantiesiems verslininkams.

❌ Didesnė asmeninė atsakomybė nei UAB

Nors MB nariai atsako tik įmonės turtu, tačiau kai kuriais atvejais, pavyzdžiui, prisiimant asmenines paskolas ar neatsiskaitant su kreditoriais – atsakomybė gali išaugti.

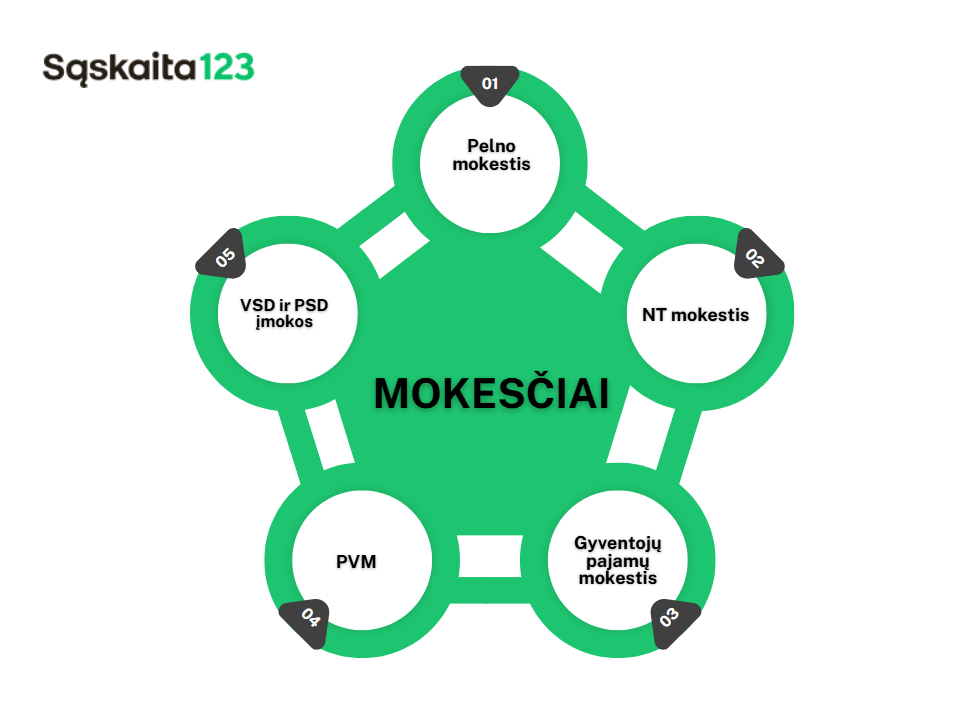

Kokie mokesčiai taikomi MB?

Mažajai bendrijai (MB) taikomi šie pagrindiniai mokesčiai:

- Pelno mokestis

- NT mokestis

- Gyventojų pajamų mokestis

- PVM

- VSD ir PSD įmokos

VSD ir GPM yra skaičiuojamos nuo gautų pajamų ir yra svarbios socialinių išmokų užtikrinimui bei valstybės programų finansavimui.

Susipažinti detaliau su MB apskaita galite VMI paruoštame leidinyje.

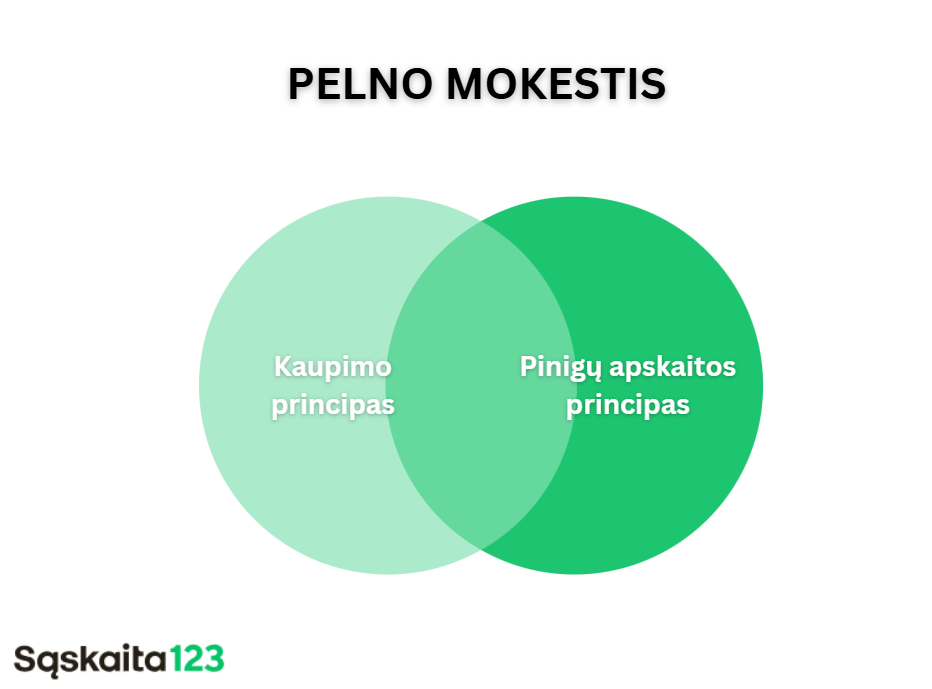

Pelno mokestis

Pajamų apskaitos principai:

Kaupimo principas – pajamos fiksuojamos tuo metu, kai jos yra uždirbamos, nepriklausomai nuo to – kada faktiškai gaunami ar išmokami pinigai.

Pinigų apskaitos principas – pajamos įtraukiamos į apskaitą tik tada, kai jos faktiškai pasiekia įmonės sąskaitą ar kasą.

Norint nustatyti apmokestinamąjį pelną iš visų įmonės pajamų:

- Atimamos neapmokestinamosios pajamos (remiantis PMĮ 12 straipsniu).

- Atskaitomi leidžiami atskaitymai (pagal PMĮ 17 straipsnį).

Pagrindinis tarifas nuo 2025-ųjų metų siekia 16%.

✔ 0% tarifas – taikomas per pirmąjį mokestinį laikotarpį naujai įsteigtoms įmonėms, jei jos atitinka tam tikras sąlygas (pvz., mažos įmonės statusą, veiklos pobūdį).

✔ 6% tarifas – taikomas mažoms įmonėms, jei:

- Metinės pajamos neviršija 300 000 eurų;

- Įmonėje dirba ne daugiau kaip 10 darbuotojų.

Lengvatinis pelno mokesčio tarifas (0%)

Šis tarifas taikomas per pirmąjį mokestinį laikotarpį, jei įmonė atitinka šias sąlygas:

- Vidutinis sąrašuose esančių darbuotojų skaičius neviršija 10 žmonių;

- Mokestinio laikotarpio pajamos neviršija 300 000 Eur;

- Įmonė neatitinka PMĮ 5 straipsnio 3 dalies nuostatų (t. y. susijusių vienetų bendras darbuotojų skaičius ir pajamos neviršija atitinkamų ribų);

- Įmonės dalyviai yra tik fiziniai asmenys;

- Tris iš eilės einančius mokestinius laikotarpius veikla nėra sustabdoma;

- Įmonė nėra likviduojama ar reorganizuojama;

- Akcijos, dalys ar pajai nėra perleidžiami naujiems dalyviams.

Lengvatinis pelno mokesčio tarifas (6%)

Šis tarifas taikomas mokestiniam laikotarpiui, jei įmonė atitinka šias sąlygas:

- Smulkioms įmonėms, turinčioms ne daugiau kaip 10 darbuotojų ir metines pajamas iki 300 000 eurų;

- Kooperatinių bendrovių pelnui, jei daugiau nei 50 proc. jų pajamų sudaro pajamos iš žemės ūkio veiklos.

Pelno mokesčio deklaravimas

Jei mokestinis laikotarpis atitinka kalendorinius metus – deklaracija PLN204 už 2023 m. turi būti pateikta, o pelno mokestis sumokėtas iki 2024 m. birželio 15 d. Jei ši diena sutampa su ne darbo diena, tuomet deklaracijos pateikimo terminas pratęsiamas iki artimiausios darbo dienos, t. y. 2024 m. birželio 17 d.

Jei mokestinis laikotarpis nesutampa su kalendoriniais metais – deklaracija PLN204 turi būti pateikta ir pelno mokestis sumokėtas ne vėliau kaip iki šešto mėnesio 15 dienos po atitinkamo mokestinio laikotarpio pabaigos.

Pelno mokestis mokamas naudojant įmokos kodą 1001.

Avansinio pelno mokesčio deklaracijos FR0430 formos pateikimas

Mokesčio mokėtojai (vienetai) avansinio pelno mokesčio sumą gali apskaičiuoti dviem būdais:

- pagal praėjusių metų veiklos rezultatus;

- pagal numatomą mokestinio laikotarpio pelno mokesčio sumą.

Kiekvienų mokestinių metų pradžioje įmonė pasirenka avansinio PM apskaičiavimo būdą.

Avansinio PM apskaičiavimas:

- Pagal praėjusių metų veiklos rezultatus: už I-II ketvirčius (pirmuosius šešis mėnesius); – už III-IV ketvirčius (septintą–dvyliktą mėnesius). Jei užpraeitų arba praėjusių mokestinių metų laikotarpis buvo trumpesnis nei 12 mėnesių, tuomet einamųjų metų pirmojo ir antrojo bei trečiojo ir ketvirtojo ketvirčių avansinis pelno mokestis apskaičiuojamas taip – faktiškai sumokėta pelno mokesčio suma padalijama iš atitinkamo mokestinio laikotarpio mėnesių skaičiaus ir padauginama iš dvylikos.

- Pagal numatomą mokestinio laikotarpio pelno mokesčio sumą: avansinis pelno mokestis nustatomas pagal prognozuojamą einamųjų mokestinių metų pelno mokesčio sumą. Jo apskaičiuota suma turi sudaryti bent 80 % faktiškai sumokėto metinio pelno mokesčio.

Avansinio PM deklaracijos forma – FR0430.

Deklaracijos pateikimas

Pagal praėjusių metų veiklos rezultatus:

• I–II ketvirčio – iki einamųjų metų trečio mėnesio penkioliktos dienos (jei mokestiniai metai sutampa su kalendoriniais – iki kovo 15 dienos);

• III-IV ketvirčio – ne vėliau kaip mokestinio laikotarpio devinto mėnesio penkioliktą dieną, (iki rugsėjo 15 dienos).

Pagal numatomą einamųjų metų pelno mokesčio sumą:

I–IV ketvirčių – iki einamųjų metų trečio mėnesio penkioliktos dienos (jei mokestiniai metai sutampa su kalendoriniais – iki kovo 15 dienos).

Nekilnojamojo turto mokestis (NTM)

NTM objektas – nekilnojamasis turtas (NT), esantis Lietuvos Respublikoje, išskyrus:

- Faktiškai nenaudojamą NT, kurio statyba nėra užbaigta;

- NT, sukurtą ar įgytą valdžios ir privataus sektoriaus partnerystės pagrindu.

Nekilnojamojo turto (NT) vertinimas ir mokestinės vertės nustatymas

NT vertinimą atlieka ir jo mokestinę vertę nustato Valstybės įmonė „Registrų centras”.

NT gali būti vertinamas dviem būdais:

- Masiniu vertinimo būdu;

- Atkuriamosios vertės (kaštų) metodu.

Turto vertinimas atliekamas Lietuvos Respublikos Vyriausybės nustatyta tvarka ir ne rečiau kaip kas 5 metus.

Nekilnojamojo turto mokesčio (NTM) apskaičiavimas ir deklaravimas

- NTM apskaičiuojamas pildant NTM deklaracijos KIT711 formą.

- Deklaracijos pateikimo ir mokesčio sumokėjimo terminas – iki kitų kalendorinių metų vasario 15 d., t. y. už praėjusius kalendorinius metus.

Gyventojų pajamų mokestis

Nuolatinio Lietuvos gyventojo, esančio mažosios bendrijos (MB) nariu, pajamos apmokestinamos gyventojų pajamų mokesčiu (GPM).

MB nario iš MB gautos pajamos gali būti priskiriamos šioms kategorijoms:

- Su darbo santykiais susijusios pajamos – jei MB narys dirba pagal darbo sutartį;

- Dividendai – jei pelnas paskirstomas MB nariui kaip dividendai.

- Pagal civilines sutartis gautos pajamos – apima, pavyzdžiui, atlygį už vadovavimą MB pagal civilinę paslaugų sutartį.

- Kitų rūšių pajamos – pvz., dienpinigiai, išmokos už komandiruotes ir kt.

Pajamų deklaravimas

MB nario pajamos turi būti deklaruojamos metinėje gyventojų pajamų mokesčio (GPM) deklaracijoje. Jei MB vadovas nėra MB narys – jo pajamos laikomos su darbo santykiais susijusiomis pajamomis ir apmokestinamos kaip įprastas darbo užmokestis. Jei MB turi pagal darbo sutartį samdomų darbuotojų – jų pajamos taip pat apmokestinamos kaip darbo užmokestis, taikant gyventojų pajamų mokestį (GPM) ir socialinio draudimo įmokų tarifus.

Mažosios bendrijos (MB) nario iš MB gautos pajamos ir jų apmokestinimas

MB nario pajamos gali būti priskiriamos šioms kategorijoms pagal jų apmokestinimo kodus:

- Su darbo santykiais susijusios pajamos – 02 kodas.

- Pajamos iš paskirstytojo pelno (dividendai) – 26 kodas.

- Pajamos pagal civilines sutartis už suteiktas paslaugas ar atliktus darbus (įskaitant vadovavimo MB paslaugas) – 77 kodas.

- Kitos pajamos (pvz., dienpinigiai, komandiruočių išmokos) – specialus kodas nenustatytas, bet jos gali būti priskiriamos bendroms pajamoms pagal specifikaciją.

Šios pajamos yra apmokestinamos pagal atitinkamus GPM tarifus ir turi būti deklaruojamos VMI nustatyta tvarka.

PVM

Įmonė ar fizinis asmuo privalo registruotis PVM mokėtoju, jei tenkinamos šios sąlygos:

- Tiekiamos prekės ar teikiamos paslaugos už atlygį.

- Prekių tiekimas ar paslaugų teikimas vyksta Lietuvos teritorijoje.

- Prekes tiekia ar paslaugas teikia apmokestinamasis asmuo, kuris vykdo savo ekonominę veiklą.

PVM registracijos pareiga atsiranda, kai įmonės ar asmens per paskutinius 12 mėnesių gautos pajamos viršija 45 000 Eur ribą arba jei tenkinamos kitos įstatyme numatytos sąlygos.

PVM registracijos prievolės pavyzdys – Mažoji bendrija (MB) teikia automobilių remonto paslaugas, o jos pajamos per paskutinius 12 mėnesių neviršija 45 000 Eur, todėl ji nėra registruota PVM mokėtoja.

Situacija:

- 2024 m. gruodžio mėn. MB ketina įsigyti įrangą iš Vokietijos PVM mokėtojo už 20 000 Eur (be PVM).

- Lietuvoje nustatyta ribinė suma prekių įsigijimui iš ES valstybių narių – 14 000 Eur.

Ar MB privalo registruotis PVM mokėtoja?

Taip, MB privalės įsiregistruoti PVM mokėtoja, nes per kalendorinius metus iš kitos ES valstybės narės įsigytų prekių vertė viršys 14 000 Eur. ribą.

Tai reiškia, kad MB turės registruotis PVM mokėtoja prieš įsigydama prekes ir sumokėti PVM Lietuvoje pagal atvirkštinio apmokestinimo mechanizmą.

Asmenys, norintys tapti PVM mokėtojais – turi atlikti šiuos veiksmus:

- Užpildyti prašymą – reikalingas dokumentas „Prašymas įregistruoti pridėtinės vertės mokesčio mokėtoju / išregistruoti iš pridėtinės vertės mokesčio mokėtojų / papildyti / keisti registrinius duomenis“.

- Prašymo pateikimas – galima pateikti:

- Elektroniniu būdu per VMI deklaravimo sistemą (EDS).

- Fiziškai VMI aptarnavimo padalinyje.

- Sprendimas dėl registracijos – VMI įvertina prašymą ir priima sprendimą per nustatytą terminą.

- PVM kodas – sėkmingai įregistravus, asmeniui suteikiamas PVM mokėtojo kodas, kurį privaloma naudoti vykdant PVM apmokestinamas operacijas.

VSD ir PSD

Mažųjų bendrijų nariai priskiriami savarankiškai dirbantiems asmenims, todėl jie privalomai draudžiami:

- Valstybiniu socialiniu draudimu:

- pensijų;

- ligos;

- motinystės.

- nedarbo socialiniu draudimu.

- Sveikatos draudimu.

Mažųjų bendrijų vadovai, kurie nėra tų bendrijų nariai, draudžiami tik pensijų socialiniu draudimu.

VSD įmokos

- Jūs išsiimate lėšas asmeniniams poreikiams

VSD įmokos mokamos nuo 50 procentų, asmeniniams poreikiams išsiimtos, lėšų sumos, kuri deklaruojama VMI (pajamų rūšies kodas 02).

- Jūs neišsiimate lėšas asmeniniams poreikiams

VSD įmokų mokėti nereikia.

VSD įmokų tarifai:

- 13,83 proc.;

- 16,83 proc., jei Jūs dalyvaujate papildomame pensijų kaupime ir kaupiate 3 proc.

PSD įmokos

PSD įmokų tarifas:

PSD tarifas yra 6,98 proc. PSD įmokos apskaičiuojamos nuo tos pačios bazės kaip ir VSD įmokos.

Kiekvieną mėnesį, iki einamojo mėnesio paskutinės dienos, mokamos ne mažesnės nei 6,98 proc. dydžio PSD įmokos nuo minimalios mėnesio algos (toliau – MMA).

2025 m. tai būtų 6,98 proc. x 1 038 € = 72,45 €

Mažųjų bendrijų narių, metinė PSDį suma negali būti mažesnė kaip 6,98 proc. nuo 12 MMA*, galiojančios tų metų atitinkamą mėnesį, išskyrus asmenis, išvardintus:

- Sveikatos draudimo įstatymo 17 straipsnio 1, 5, ir 7 dalyse bei 6 straipsnio 4 dalyje;

- Valstybinio socialinio draudimo įstatymo 4 straipsnio 4 dalyje.* 2025 m. tai būtų 12 541,30 €

Informaciją, kas gali nemokėti PSD bei VSD įmokų, rasite čia.

Jei Jūs laikinai nevykdote veiklos ir apie tai informavote VMI arba turite likviduojamos ar bankrutuojančios įmonės statusą – bendrijos nariai už save turi mokėti 6,98 proc. PSD įmoką. To daryti nereikia, jei nariai priklauso asmenims, kurie išvardinti Sveikatos draudimo įstatymo 17 straipsnio 2–5 ir 7–10 dalyse arba 6 straipsnio 4 dalyje.

Mažųjų bendrijų vadovai

Jei Jūs nesate tų mažųjų bendrijų nariai, socialinio draudimo įmokos apskaičiuojamos pagal civilinę (paslaugų) sutartį, už vadovavimo veiklą gautas, pajamas, nuo kurių skaičiuojamas gyventojų pajamų mokestis (GPM).

Mažųjų bendrijų vadovų, kurie nėra tų mažųjų bendrijų nariai, įmokų tarifai:

- 15,70 proc.

- 8,72 proc. pensijų draudimui;

- 6,98 proc. sveikatos draudimui.

- 18,70 proc., jei kaupiate papildomai pensijai ir kaupiate 3 proc.

- 8,72 proc. pensijų draudimui;

- 6,98 proc. sveikatos draudimui;

- 3 proc. papildomai pensijai.

Vykdote mažąją bendriją ir norite palengvinti apskaitos procesus? Sąskaita123.lt – tai patogi ir lengvai naudojama platforma, kuri padės:

✔ Automatiškai generuoti sąskaitas faktūras;

✔ Sekti įplaukas ir išlaidas vienoje vietoje;

✔ Optimizuoti PVM ir kitų mokesčių apskaitą;

✔ Išvengti rankinio duomenų vedimo klaidų.

Išbandyk mūsų sistemą

RegistruotisNaudodamiesi Sąskaita123.lt, sutaupysite laiką ir galėsite skirti daugiau dėmesio savo verslui. Išbandykite jau dabar!

DUK apie mažosios bendrijos mokesčius

Mažoji bendrija – tai ribotos civilinės atsakomybės juridinis asmuo, skirtas smulkiam verslui vykdyti, turintis lankstesnę mokesčių ir valdymo struktūrą.

Standartinis – 15 %, tačiau mažos įmonės gali taikyti lengvatinį 5 % tarifą, jei atitinka sąlygas (pvz., mažos pajamos ir darbuotojų skaičius).

Išsiimtas pelnas apmokestinamas 15 % GPM. VSD ir PSD nuo pelno paprastai neskaičiuojami.

Taip, jei narys gauna išmokas kaip vadovas ar už paslaugas:

- Taikomas GPM

- Skaičiuojamos VSD ir PSD įmokos

Taip, jei nėra draustas kitur (pvz., nedirba pagal darbo sutartį), reikia mokėti minimalią PSD įmoką kas mėnesį.