Atnaujinta 2026-02-13

Nuo 2026 metų mažųjų bendrijų (MB) vadovų pajamų apmokestinimas tampa dar labiau susietas su progresine gyventojų pajamų mokesčio sistema. Tai reiškia, kad kuo didesnės pajamos – tuo aukštesnis taikomas tarifas. Visgi, galutinė mokesčių našta priklausys nuo vienos esminės aplinkybės: ar vadovas yra MB narys, ar tik samdomas pagal civilinę (paslaugų) sutartį.

Plačiau šias situacijas aptarsime kartu su Vilniaus universiteto Teisės fakulteto ir Verslo mokyklos docentu Martynu Endrijaičiu, kurio išaiškinimai leidžia tiksliai suprasti, kaip taikyti GPMĮ nuostatas praktikoje.

Esminė takoskyra – vadovas narys ar ne narys?

Docentas pabrėžia aiškų atskyrimą:„Pirmiausia reikia atskirti, ar MB vadovas yra pačios MB narys ar ne.“

Šis skirtumas lemia tiek taikomą tarifą, tiek ribas, nuo kurių pradedama taikyti progresinė sistema.

Kai MB vadovas nėra bendrijos narys

Jeigu vadovas nėra MB narys ir dirba pagal civilinę (paslaugų) sutartį, jo pajamos už vadovavimą apmokestinamos pagal bendrą progresinę GPM sistemą.

Docentas Martynas Endrijaitis aiškina: „Mažųjų bendrijų (MB) vadovų (ne MB narių) pagal civilinę (paslaugų) sutartį už vadovavimo MB veiklą gautos pajamos apmokestinamos taip:“

- Kai metinės pajamos (kartu su kitomis apmokestinamomis pajamomis, išskyrus GPMĮ 6 str. 6 dalyje nurodytas pajamas) neviršija 36 VDU, taikomas 20 proc. tarifas. 2026 metais tai sudarys 83 237,40 Eur per metus.

- Pajamų dalis nuo 36 VDU iki 60 VDU, tai yra nuo 83 237,40 Eur iki 138 729 Eur per metus, bus apmokestinama 25 proc. tarifu.

- Kai pajamos viršys 60 VDU (138 729 Eur per metus), viršijanti dalis bus apmokestinama 32 proc. tarifu.

Svarbu suprasti, kad skaičiuojama ne tik iš MB gauta suma. Į bendrą metinę pajamų sumą įtraukiamos ir kitos apmokestinamos pajamos (pavyzdžiui, iš individualios veiklos ar turto pardavimo), todėl reali mokesčių našta gali padidėti net ir tuomet, jei pati MB išmoka nėra itin didelė.

Tai reiškia, kad vadovas, turintis kelis pajamų šaltinius, gali peržengti 36 ar 60 VDU ribą greičiau nei planavo.

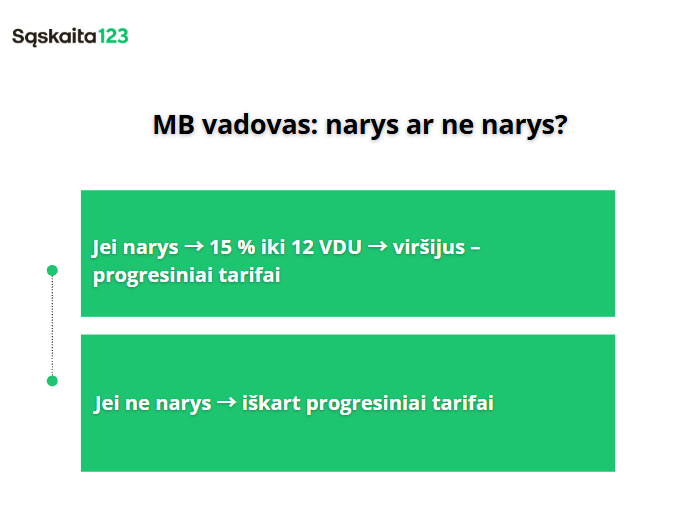

Kai MB vadovas yra bendrijos narys

Visai kita sistema taikoma tuomet, kai vadovas kartu yra ir mažosios bendrijos narys.

Docentas paaiškina: „Mažųjų bendrijų (MB) vadovų (MB narių) pagal civilinę (paslaugų) sutartį už vadovavimo MB veiklą gautos pajamos apmokestinamos taikant 15 proc. pajamų mokesčio tarifą, jeigu metinė pagal civilinę sutartį gautų pajamų suma, kartu su kitomis GPMĮ 6 str. 2 dalyje nurodytomis pajamomis ne iš darbo santykių, neviršys 12 VDU sumos.“

- 12 VDU riba – svarbiausias skaičius

2026 metais 12 VDU sudarys 27 745,80 Eur per metus. Jeigu ši suma neviršijama, taikomas 15 proc. GPM tarifas. Tai yra ženkliai palankesnis režimas nei progresinė sistema.

- Tačiau jeigu pajamos viršija 12 VDU, situacija keičiasi.

„Jeigu šios pajamos viršys 12 VDU (2026 m. 27 745,80 Eur per metus), tai viršijanti pajamų dalis bus apmokestinama taikant GPMĮ 6 str. 1 dalies nuostatas.“

Tai reiškia, kad nuo viršijančios dalies jau taikomi 20, 25 arba 32 proc. tarifai – priklausomai nuo bendros metinės pajamų sumos.

Docentas papildomai akcentuoja: „Visa ši pajamų suma įskaičiuojama į metinę pajamų sumą taikant GPMĮ 6 str. 1 d. nustatytus pajamų mokesčio tarifus.“

Tai reiškia, kad net ir ta dalis, kuriai buvo taikytas 15 proc. tarifas, turi reikšmės nustatant, ar nebus peržengta 36 ar 60 VDU riba.

| Klausimas | MB narys | Ne MB narys |

|---|---|---|

| Pradinis tarifas | 15 % (iki 12 VDU) | 20 % |

| Ar taikoma progresija | Taip, viršijus 12 VDU | Taip |

| 100 000 Eur riba | Taip | Taip |

100 000 Eur riba pagal civilinę sutartį

Be GPM tarifų, egzistuoja dar viena labai svarbi riba.

Docentas primena: „Pagal su MB sudarytą civilinę paslaugų sutartį (įskaitant ir vadovavimo MB paslaugas), gautų pajamų suma per kalendorinius metus negali viršyti 100 000 Eur.“

Tai reiškia, kad nepriklausomai nuo progresinių tarifų, per metus pagal civilinę sutartį negalima išsiimti daugiau nei 100 000 Eur. Ši riba yra atskiras teisinis apribojimas ir turi būti vertinama planuojant išmokas.

Praktinės situacijos: kaip tai atrodo realybėje?

Jeigu MB narys-vadovas per metus gauna 25 000 Eur už vadovavimą, jis patenka į 12 VDU ribą ir moka 15 proc. GPM.

Jeigu gauna 40 000 Eur, pirmieji 27 745,80 Eur bus apmokestinti 15 proc., o likusi dalis – jau pagal progresinę sistemą.

Jeigu vadovas nėra MB narys ir jo metinės pajamos siekia 90 000 Eur, dalis virš 83 237,40 Eur jau bus apmokestinta 25 proc. tarifu.

Tokie skirtumai rodo, kad MB nario statusas gali turėti didelę reikšmę mokesčių planavimui.

Išrašykite sąskaitas patogiai ir greitai

Mažosios bendrijos apskaitai tvarkyti ir sąskaitoms faktūroms išrašyti puikiai tinka Sąskaita123.

Mažosios bendrijos apskaita: viskas, ką turite žinoti

StraipsnisTai Lietuvoje plačiai naudojama internetinė apskaitos platforma, kuri padeda greitai išrašyti SF, automatiškai skaičiuoti mokesčius, stebėti pajamas bei išlaidas ir paprastai pasiruošti deklaravimui. Sistema ypač patogi MB vadovams, kurie dirba pagal civilines sutartis ar turi kelis pajamų šaltinius, nes leidžia realiu laiku matyti bendrą metinę pajamų sumą ir lengviau planuoti mokesčius pagal galiojančias GPM ribas.

D. U. K.

Skaičiuojant 36 ir 60 VDU ribas, vertinamos visos apmokestinamos pajamos (išskyrus GPMĮ 6 str. 6 dalyje nurodytas išimtis). Tai reiškia, kad gali būti įtraukiamos ir individualios veiklos, turto pardavimo ar kitos pajamos.

Taip, ši riba taikoma pagal su MB sudarytą civilinę paslaugų sutartį gautoms pajamoms per kalendorinius metus, įskaitant vadovavimo paslaugas.

Taip. Bendra metinė pajamų suma gali turėti įtakos progresinio GPM taikymui, o taip pat gali būti aktuali vertinant socialinio draudimo įmokų bazę.

Ne. 15 proc. tarifas taikomas tik iki 12 VDU ribos. Viršijanti dalis jau apmokestinama progresiniais 20, 25 arba 32 proc. tarifais.