Atnaujinta 2026-03-17

Įsteigėte pelno nesiekiančią organizaciją ir kyla klausimų apie pelno mokestį? Pelno nesiekiančios organizacijos, pvz., VŠĮ, turi tam tikras specifines taisykles skaičiuojant pelno mokestį.

| ✅ Tinkama pelno nesiekianti | ❌ Netinkama |

|---|

| Veikla siekia viešojo intereso | Pelnas skiriamas steigėjams |

| Pelnas neskirstomas dalyviams | Pagrindinė veikla – tik komercinė |

| Įstatuose numatyti ne pelno tikslai | Nėra aiškių viešųjų tikslų |

Šiame staipsnyje apibrėžiami pagrindiniai pelno mokesčio apmokestinimo principai.

Mokėjimo objektas

Pagal Lietuvos Respublikos pelno mokesčio įstatymo (toliau – PMĮ) 2 straipsnio 5 dalį pelno nesiekiančios organizacijos – vienetai, kurie atitinka tokius du kriterijus:

1. jų veiklos tikslas neturi būti pelno siekimas, t. y. jų veiklos tikslas yra jų įstatuose numatytų tikslų įgyvendinimas, ir

2. jų pelnas pagal jų veiklą reglamentuojančius teisės aktus negali būti skirstomas steigėjams ir (arba) veiklos dalyviams.

Pelno nesiekiantys vienetai be viešąjį interesą tenkinančios veiklos turi teisę vykdyti ir komercinę veiklą bei gauti tokios veiklos pajamas.

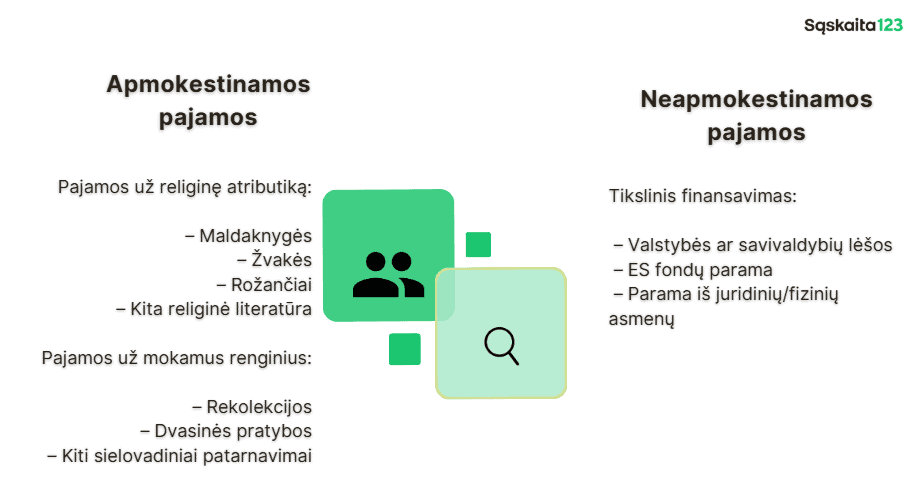

| ✅ Apmokestinamos pajamos | ❌ Neapmokestinamos pajamos |

|---|---|

| Pajamos iš paslaugų | Parama iš valstybės/EU |

| Prekių pardavimas | Tikslinės lėšos |

| Turto nuoma | Parama iš fondų |

| Reklama | Narių mokesčiai/įnašai |

Jeigu vienetas nevykdo viešąjį interesą tenkinančios veiklos (vykdo tik pelno siekiančią veiklą, pavyzdžiui, teikia tarpininkavimo arba kitas su viešojo intereso teikimu nesusijusias paslaugas) arba viešąjį interesą tenkinanti veikla sudaro nereikšmingą veiklos dalį, laikoma, kad vienetas neatitinka pelno nesiekiančio vieneto kriterijų.

Kodėl tai svarbu?

Lietuvos mokesčių inspekcijos (VMI) vaidmuo vertinant šių organizacijų mokesties prievoles yra svarbus. O jums kaip organizacijų steigėjams ar dalyviams svarbus jūsų ryšio konsultuojantis dėl apmokestinimo klausimų saugumas dėl kiekvieno mokestinio klausimo (t. y. aiškus žinojimas, kaip tinkamai skaičiuoti pelno mokestį už metus ir kiti klausimai).

Pelno nesiekiančių organizacijų pajamų apmokestinimas

Pelno nesiekiančios organizacijos mokesčio bazė yra Lietuvos Respublikoje ir užsienio valstybėse uždirbtos pajamos, kurių šaltinis yra Lietuvos Respublikoje ir ne Lietuvos Respublikoje.

Pelno nesiekiančių organizacijų pajamoms priskiriamos visos pajamos, uždirbtos pardavus prekes ar kitą turtą, suteikus apmokamas paslaugas, ir kitos ūkinės komercinės veiklos pajamos, įskaitant pajamas, uždirbtas vykdant viešąjį interesą tenkinančią veiklą, t. y.:

- pajamos už parduotas prekes, atsargas ir ilgalaikį turtą;

- kaip parama gautų materialinių vertybių pardavimo pajamos;

- pajamos už suteiktas mokamas paslaugas (už paskaitas, išleistus leidinius, pravestus mokamus renginius, mokamas sveikatos priežiūros bei švietimo paslaugas ir pan.);

- turto nuomos pajamos;

– pajamos už suteiktas reklamos paslaugas;

- palūkanų pajamos už banke laikomas lėšas;

- pajamos už parduotus vertybinius popierius;

- valiutos kurso pasikeitimo teigiama įtaka;

- mokslo tiriamųjų darbų pajamos;

- kitos pajamos.

Religinių bendruomenių pajamoms be aukščiau minėtų pajamų, priskiriamos vykdant sielovadinę, misionierišką, švietimo ir karitatyvinę veiklą gautos pajamos (religinės atributikos – religinės literatūros, maldaknygių, žvakių, rožančių ir pan. reikmenų platinimo tikintiesiems pajamos), taip pat rekolekcijų bei dvasinių pratybų namų veiklos pajamos, gaunamos iš tikinčiųjų už religinius ir sielovadinius patarnavimus.

Pelno nesiekiančios organizacijos pajamoms nepriskiriama valstybės ir savivaldybių biudžetų, Europos Sąjungos, Lietuvos ir užsienio paramos fondų arba kitų juridinių ir fizinių asmenų parama, tikslinės lėšos ir (arba) materialinė pagalba, kuri naudojama pelno nesiekiančios organizacijos įstatuose nustatytų tikslų įgyvendinimo finansavimui (išlaidų kompensavimui).

Pelno nesiekiančios organizacijos finansavimo sumų šaltiniai

Pelno nesiekiančios organizacijos finansavimo sumų šaltiniai gali būti:

– tikslinis finansavimas iš valstybės ir savivaldybės biudžetų bei iš kitų šaltinių (Europos Sąjungos, užsienio valstybių ir jų įsteigtų fondų ir kt.), gautos lėšos, skirtos programoms įgyvendinti arba kitiems tikslams, pavyzdžiui švietimo įstaigų iš biudžeto gautas finansavimas (klasės krepšelis);

– juridinių ir fizinių asmenų parama; – nario mokesčiai; – bendrijų narių tiksliniai įnašai ir įmokos, pavyzdžiui, daugiabučių namų savininkų bendrijų butų savininkų įnašai namo remontui bei renovacijai;

– kitas finansavimas. Paramos gavėjo statusą įgijusių pelno nesiekiančių organizacijų pajamoms taip pat nepriskiriama juridinių ar fizinių asmenų suteikta parama, išskyrus PMĮ 4 straipsnio 6 dalyje nustatytas išimtis.

Kas svarbu dėl paramos?

Paramos gavėjai gautą paramą gali naudoti savo įstatuose ar nuostatuose arba religinių bendruomenių, bendrijų ir centrų kanonuose, statutuose ir kitose normose numatytiems visuomenei naudingiems tikslams, labdarai.

Jeigu, paramos gavėjo statusas panaikinamas, tai nepanaudotas gautos paramos likutis priskiriamas pelno nesiekiančio vieneto pajamoms tą mokestinį laikotarpį, kurį paramos gavėjo statusas panaikinamas.

Per mokestinį laikotarpį nepanaudotas finansavimo lėšų likutis nepriskiriamas mokestinio laikotarpio pajamoms. Jis perkeliamas į kitus mokestinius laikotarpius, tolimesniam pelno nesiekiančios organizacijos įstatuose numatytų tikslų įgyvendinimo finansavimui.

Pelno mokesčio tarifai

Pelno nesiekiančios organizacijos apmokestinamasis pelnas, atsižvelgiant į veiklos pobūdį, vidutinį sąrašuose esančių darbuotojų skaičių bei uždirbtų pajamų dydį, apmokestinamas taikant tokius pelno mokesčio tarifus:

- 16 proc. pelno mokesčio tarifą, jeigu PMĮ numatytais atvejais neturi teisės taikyti kitų (lengvatinių) pelno mokesčio tarifų;

- 6 proc. pelno mokesčio tarifą, jeigu pelno nesiekiančio organizacijos vidutinis sąrašuose esančių darbuotojų skaičius neviršija 10 žmonių ir mokestinio laikotarpio pajamos neviršija 300 000 Eur (išskyrus PMĮ 5 straipsnio 3 dalyje nustatytus atvejus);

- 0 proc. (nulinis) pelno mokesčio tarifą pirmojo mokestinio laikotarpio apmokestinamajam pelnui. Jis taikomas, jeigu pelno nesiekianti organizacija turi teisę taikyti 5 proc. pelno mokesčio tarifą ir tik tais atvejais, kai jos dalyvis (dalyviai) yra fizinis asmuo (ar fiziniai asmenys) bei per tris vienas po kito einančius mokestinius laikotarpius, įskaitant pirmąjį mokestinį laikotarpį jos veikla nėra sustabdoma, ji nėra likviduojama, reorganizuojama ir dalys nėra perleidžiamos naujiems dalyviams.

| Tarifas | Kada taikomas |

|---|---|

| 0 % | Pirmasis mokestinis laikotarpis, jei tenkinamos sąlygos |

| 6 % | Iki 10 darbuotojų + pajamos ≤ 300 000 Eur |

| 16 % | Visais kitais atvejais |

Sąnaudų apskaita ir pagrindinės taisyklės

Apskaičiuojant apmokestinamąjį pelną, leidžiamiems atskaitymams ir ribojamų dydžių leidžiamiems atskaitymams gali būti priskiriamos tik su pajamų uždirbimu susijusios sąnaudos.

Leidžiamais atskaitymais laikomos visos faktiškai patirtos įprastinės tokiai veiklai vieneto sąnaudos, būtinos vieneto pajamoms uždirbti ar vieneto ekonominei naudai gauti.

Pelno nesiekiančios organizacijos patirtos sąnaudos yra laikomos įprastinėmis, jeigu jos atitinka vykdomos veiklos pobūdį ir jeigu jos yra įprastos, vykdant atitinkamą veiklą. Leidžiamiems atskaitymams taip pat priskiriamos visos išlaidos darbuotojų naudai, jei ši darbuotojų gauta nauda yra gyventojų pajamų mokesčio objektas.

Pavyzdžiui, tuo atveju, kai pelno nesiekianti organizacija parduoda kaip paramą gautas materialines vertybes, sąnaudoms priskiriamos tik su jų pardavimu susijusios transportavimo, sandėliavimo ir panašios sąnaudos. Kadangi materialinės vertybės buvo gautos neatlygintinai, jų vertė nepriskiriama leidžiamiems atskaitymams.

Ribojamų dydžių leidžiami atskaitymai

Tai yra, pavyzdžiui, ilgalaikio turto nusidėvėjimo arba amortizacijos sąnaudos, nuosavo, nuomojamo arba panaudos būdu naudojamo ilgalaikio materialiojo turto eksploatavimo, remonto ir rekonstravimo sąnaudos, komandiruočių sąnaudos ir kitos minėtuose PMĮ straipsniuose nurodytos sąnaudos.

| ✅ Leidžiami atskaitymai | ❌ Neleidžiami atskaitymai |

|---|---|

| Su pajamų gavimu susijusios sąnaudos | Asmeninės išlaidos |

| Darbuotojų naudos, jei apmokestinamos GPM | Prabangos pirkimai |

| Transportas, patalpos, nuoma | Nesusijusios su veikla išlaidos |

Pavyzdžiui, paramos gavėjo statusą turinčios pelno nesiekiančios organizacijos, apskaičiuodamos apmokestinamąjį pelną, iš pajamų gali atskaityti visas išmokas (išskyrus išmokas grynais pinigais, viršijančias 250 minimalaus pragyvenimo lygio (bazinės socialinės išmokos, toliau – MGL) dydžio sumą vienam paramos ar labdaros gavėjui per mokestinį laikotarpį), įskaitant perleistą turtą, suteiktas paslaugas, kurios LPĮ nustatyta tvarka skirtos labdarai ir paramai.

Tačiau iš pajamų negali būti atimama parama, kuri teikiama panaudojant iš kitų asmenų (juridinių ir fizinių) gautą paramą.

Iš pajamų gali būti atskaitomos pirkimo ir apskaičiuotos importo PVM sumos, kurios neatskaitomos pagal PVM įstatymo nuostatas, tik tais atvejais, kai šios sumos apskaičiuotos nuo PMĮ nustatytų leidžiamų atskaitymų, susijusių su pajamų uždirbimu.

Pelno mokesčio įstatymo svarbi nuostata

Pagal Pelno mokesčio įstatymo (PMĮ) 46-3 straipsnio 1 dalį, pelno nesiekiančios organizacijos gali sumažinti savo apmokestinamąjį pelną tuo mokestiniu laikotarpiu, kai:

- dalį lėšų jau panaudojo viešajam interesui tenkinančiai veiklai, arba

- planuoja tokias lėšas panaudoti per ateinančius du mokestinius laikotarpius.

Tačiau toks planuojamas panaudojimas turi būti pagrįstas įrodymais, pavyzdžiui, pasirašytomis preliminariomis sutartimis, veiklos planais, projektais ar kitais vidiniais dokumentais, kurie parodo, kad lėšos bus skiriamos įstatuose numatytai visuomenei naudingai veiklai.

Tokiu atveju organizacija gali sumažinti savo pelną, skaičiuojamą pagal PMĮ 11 straipsnį, t. y.:

- nuo bendrų pajamų atimamos neapmokestinamos pajamos,

- leidžiami atskaitymai,

- ribojamų dydžių atskaitymai,

- praėjusių metų nuostoliai,

- bei sumažinimai dėl vykdomų investicinių projektų.

Be to, apmokestinamąjį pelną mažinančios per tam tikrą mokestinį laikotarpį faktiškai patirtų išlaidų, vykdant visuomenei naudingą veiklą, kompensavimui panaudotos lėšos arba lėšos numatomos, panaudoti per ateinančius du vėlesnius vienas po kito einančius mokestinius laikotarpius šiai veiklai finansuoti, turi būti sumažinamos finansavimo lėšomis:

t. y. iš valstybės ir savivaldybių biudžetų, Valstybinio socialinio draudimo fondo biudžeto, Privalomojo sveikatos draudimo fondo biudžeto, kitų valstybės pinigų fondų, Europos Sąjungos ir kitos finansinės paramos, paramos pagal LPĮ, narių mokesčių, įnašų ir įmokų, lėšomis.

Kas priskiriama viešąjį interesą tenkinančiai veiklai?

Viešąjį interesą tenkinančiai veiklai priskiriama pelno nesiekiančių organizacijų visuomenei naudinga veikla mokslo, kultūros, švietimo, meno, religijos, sporto, sveikatos apsaugos, socialinės globos ir rūpybos, aplinkos apsaugos ir kitose visuomenei naudingomis pripažįstamose srityse.

Viešąjį interesą tenkinančiai veiklai priskiriama religinių bendruomenių karitatyvinė veikla, veikla sielovados, kultūros, švietimo, meno, religijos, socialinės globos ir rūpybos ir kitose visuomenei naudingomis pripažįstamose srityse.

Viešąjį interesą tenkinančios veiklos finansavimui priskirtinos ir lėšos, skirtos vienuolių, piligrimų, nepasiturinčių asmenų ir pan. maitinimui.

Kas yra lėšos?

Sąvoka „lėšos, tiesiogiai skiriamos einamąjį mokestinį laikotarpį viešuosius interesus tenkinančiai veiklai finansuoti” yra suprantama, kaip pelno nesiekiančios organizacijos per tam tikrą mokestinį laikotarpį panaudotos lėšos faktiškai šios organizacijos patirtų išlaidų (patirtų ne per susijusių ar kitų asmenų veiklą), vykdant visuomenei naudingą veiklą, iš kurios nėra uždirbamos pajamos, kompensavimui, pavyzdžiui, patirtų išlaidų, teikiant nemokamas paslaugas, organizuojant nemokamus seminarus ar mokymus, renginius ir pan., kompensavimui.

Pelno nesiekiančios organizacijos taip pat gali turėti prievolę mokėti pelno mokestį, tačiau tam tikros jų lėšos nuo šio mokesčio gali būti atleistos. Svarbu suprasti, kokios išlaidos laikomos tiesiogiai susijusiomis su viešųjų interesų tenkinimu.

📌 Kas laikoma „tiesiogiai skiriamomis lėšomis“?

Tai yra lėšos, kurios per tą patį mokestinį laikotarpį buvo panaudotos visuomenei naudingai veiklai, iš kurios negaunamos pajamos. Pavyzdžiui:

- Nemokamų renginių organizavimas.

- Nemokami mokymai ar seminarai.

- Pagalbos ar konsultavimo paslaugos, kurios neatneša pajamų.

Šios lėšos turi būti panaudotos tiesiogiai, t. y. ne per kitus asmenis ar organizacijas.

🚫 Kas nelaikoma tiesiogiai skiriamomis lėšomis?

- Pinigai, investuoti į nekilnojamąjį turtą (net jei tai susiję su organizacijos veikla).

- Investicijos į vertybinius popierius.

- Lėšos, skirtos pajamų uždirbimui ateityje.

| ✅ Tiesiogiai skiriamos veiklai | ❌ Nelaikoma tiesioginiu panaudojimu |

|---|

| Išlaidos nemokamiems renginiams | Investicijos į NT ar VP |

| Seminarai, mokymai be pajamų | Pajamų siekianti veikla |

| Parama visuomenei | Lėšos skirtos ateities pelnui |

Net jei planuojama, kad ateityje gautos pajamos bus panaudotos visuomenės labui, tokios investicijos nelaikomos tiesioginiu lėšų panaudojimu ir negali būti atskaitomos mažinant apmokestinamąjį pelną.

💡 Kokia lėšų kilmė nesvarbi

Lėšos gali būti tiek:

- Nuosavos (uždirbtos iš leidžiamos veiklos),

- Skolintos (pvz., paskola),

- Ar gautos kitaip – svarbiausia, kaip ir kam jos panaudotos.

📂 Ką privalo turėti organizacija?

Organacija turi:

- Aiškią informaciją apie išlaidas, patirtas vykdant visuomenei naudingą veiklą.

- Dokumentus, įrodančius lėšų panaudojimą (sąskaitas, sutartis ir kt.).

- Užtikrinti, kad išlaidos atitiktų jos įstatuose numatytą veiklą.

Net pelno nesiekiančios organizacijos turi laikytis pelno mokesčio taisyklių. Norint sumažinti apmokestinamąjį pelną, būtina aiškiai įrodyti, kad lėšos buvo tiesiogiai panaudotos visuomenei naudingai veiklai, o ne investicijoms ar pelningai veiklai plėtoti.

Kokia tvarka deklaruojamas pelno nesiekiančių organizacijų pelno mokestis?

Pelno nesiekiančios organizacijos, kurių pajamos apmokestinamos įstatymo nustatyta tvarka, privalo iki kito mokestinio laikotarpio šešto mėnesio 15 dienos pateikti metines pelno mokesčio deklaracijas.

Pelno mokestis turi būti sumokėtas ne vėliau kaip iki kito mokestinio laikotarpio šešto mėnesio 15 dienos (iki kitų metų birželio 15 dienos, kai mokestinis laikotarpis sutampa su kalendoriniais metais).

Pelno mokestis turi būti apskaičiuojamas ir deklaruojamas metinės pelno mokesčio deklaracijos PLN204N formoje (ir jos prieduose).

📅 Deklaracija: PLN204N

🧾 Terminas: iki kitų metų birželio 15 d.

💻 Forma: teikiama tik elektroniniu būdu

📂 Papildomi dokumentai: FR0438 (jei valdo kitus vienetus), FR0528 (jei turėjo sandorių su asocijuotais asmenimis > 90 000 €)

Pelno nesiekiančios organizacijos, gautą paramą panaudojusios ne pagal LPĮ nustatytą paramos paskirtį, taip pat iš vieno paramos teikėjo per mokestinį laikotarpį grynais pinigais gavusios paramą, viršijančią 250 MGL dydžio sumą, pelno mokestį nuo PMĮ 4 straipsnio 6 dalies nustatytos mokestinės bazės taip pat deklaruoja metinėje pelno mokesčio deklaracijoje PLN204N formoje ir sumoka ta pačia tvarka ir terminais, kaip ir pelno mokestį nuo apmokestinamojo pelno.

Ne vėliau kaip iki pelno mokesčio deklaracijos pateikimo termino pabaigos pelno nesiekiančios organizacijos mokesčių administratoriui turi teikti Ataskaitos apie kontroliuojamuosius ir kontroliuojančius vienetus bei asmenis FR0438 formą ir Asocijuotų asmenų tarpusavio sandorių arba ūkinių operacijų ataskaitos FR0528 formą:

- FR0438 forma pildoma tik tuo atveju, jei pelno nesiekianti organizacija valdo kitų vienetų akcijas (pildoma tik FR0438 formos A dalis);

- FR0528 forma pildoma tik tuo atveju, jei pelno nesiekianti organizacija su asocijuotu asmeniu per mokestinį laikotarpį turėjo sudariusi sandorių ir / ar ūkinių operacijų, kurių vieno / vienos vertė buvo lygi arba didesnė kaip 90 000 Eur, arba turėjo sudariusi vienarūšių ir / ar nevienarūšių sandorių ir / ar ūkinių operacijų, kurių bendra vertė per mokestinį laikotarpį buvo lygi arba didesnė kaip 90 000 Eur, ir / arba buvo asocijuotam asmeniui suteikusi ir / arba iš jo gavusi paskolų, kurių suma nors vieną mokestinio laikotarpio dieną buvo lygi arba viršijo 90 000 Eur.

Deklaracijos teikiamos Mokesčių deklaracijų pateikimo, jų pateikimo termino pratęsimo ir mokesčių mokėtojų laikino atleidimo nuo mokesčių deklaracijų ir (arba) kitų teisės aktuose nurodytų dokumentų pateikimo taisyklėse nustatyta tvarka.

Deklaracijos teikiamos tik elektroniniu būdu.

Taigi pabaigai paminėtina, jog šiame straipsnyje nagrinėjamos pagrindinės pajamų ir sąnaudų taisyklės (pvz., yra aiškiai apibrėžtos, kas yra apmokestinamosios pajamos, kai tam tikros pajamos ar veiklos nėra apmokestinamos, kokios PMĮ straipsnio dalies ar punkto nuostatos taikomos (jų aktuali redakcija) ir pan. Tai aktuali informacija, jog pelno mokesčio sumokėjimas būtų atliktas laiku ir teisingai.

D. U. K.

Parama, nario mokesčiai, dotacijos ir kitos lėšos, skirtos organizacijos tikslams įgyvendinti.

Taip, Lietuvoje taikomas 0 % tarifas daliai pajamų, jei jos naudojamos pagal įstatuose numatytą veiklą.

Taip, net jei mokestis nemokamas – deklaracija dažniausiai vis tiek privaloma.

Taip, jei organizacija nevykdo komercinės veiklos arba visos pajamos naudojamos tik viešajam interesui.