Atnaujinta 2025-09-10

PVM (pridėtinės vertės mokesčio) direktyvos pokyčiai dažnai turi reikšmingą poveikį Europos Sąjungos šalių narių įmonėms, kurios užsiima tarpvalstybine prekyba. Šiais pokyčiais dažniausiai siekiama standartizuoti mokesčių taikymą, supaprastinti verslo procedūras ir užtikrinti skaidrumą tarp ES šalių.

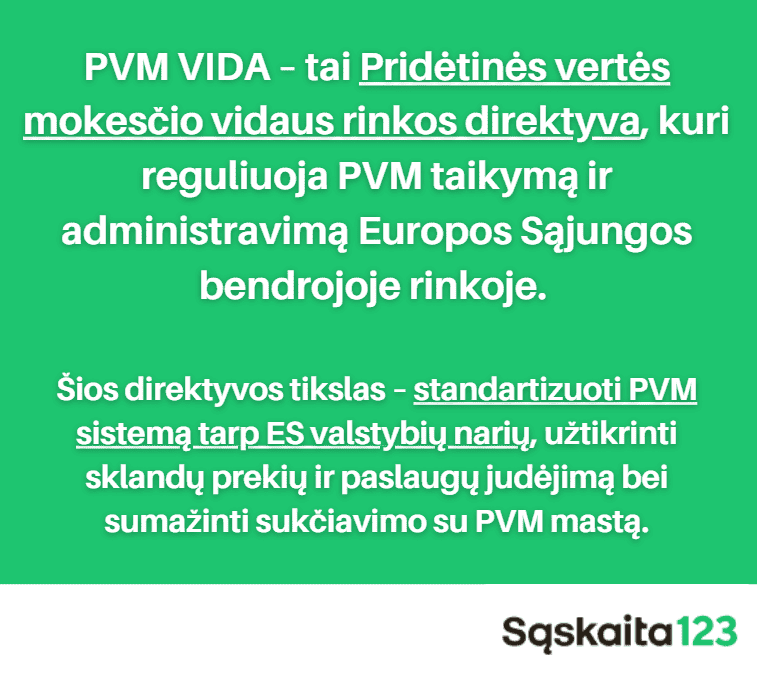

Pastaruoju metu, reaguodama į kintančias rinkos sąlygas, Europos Komisija pristatė naujus PVM ViDA (PVM vidaus rinkos direktyvos) pakeitimus, kurie tiesiogiai paveiks tiek smulkų, tiek stambųjį verslą.

Taip pat paminėtina, kad pirmą kartą PVM buvo įvestas Prancūzijoje, pabrėžiant jo svarbą kapitalistinėse šalyse.

PVM ViDA direktyvos svarba Lietuvos Respublikos biudžetui

Europos Komisija pastaruoju metu ypač aktyviai siekia sumažinti PVM atotrūkį tarp ES valstybių narių. Jos ataskaitose skaičiuojama, kad, pavyzdžiui, dėl PVM atotrūkio ES valstybės narės 2020 m. neteko apie 93 mlrd. Eur PVM pajamų. Apie 25 proc. minėtos sumos valstybės prarado dėl ES prekyboje vykdomo PVM sukčiavimo.

Todėl Europos Komisija iniciavo viešas konsultacijas, tyrimus, buvo sudaromos darbo grupės. Galiausiai 2022 m. pabaigoje Europos Komisija pateikė siūlymus keisti PVM direktyvą – t. y. pateiktas taip vadinamas ViDA (angl. VAT in digital age,) direktyvos projektas, vadinamas „ PVM skaitmeniniame amžiuje“, kuris jau iš esmės priimtas.

Direktyvoje numatyti aukščiau aptarti pokyčiai, manytina, prisidės ir prie papildomų pajamų gavimo į Lietuvos biudžetą.

Europos Sąjungos PVM ViDA direktyva

Europos Sąjungos PVM ViDA direktyva yra skirta užtikrinti, kad visos ES valstybės narės taikytų vienodą PVM sistemą tam tikrose srityse (pvz. NT nuoma, pavėžėjų veikla per el. platformas ir kt.).

Praėjusių metų pabaigoje Europos Komisijoje buvo pasiektas susitarimas dėl PVM direktyvos (ViDA) projekto „ PVM skaitmeniniame amžiuje“.

Žinoma, šiais 2025 metais dar laukia galutiniai priėmimo darbai, tačiau panašu, kad šiais metais direktyvos projektas bus galutinai priimtas ir tuomet ES valstybės narės turės, per nustatytus terminus, įgyvendinti direktyvos nuostatas savo nacionalinėje teisėje.

PVM ViDA direktyvos įtaka Lietuvos Respublikos verslui

PVM ViDA direktyvos pokyčiai turės reikšmingos įtakos Lietuvos Respublikos verslui, kadangi jie apims aktualią ir plačią ekonominės veiklos sritį.

ViDA direktyva apimtų sandorius, susijusius su prekių ir paslaugų pirkimu bei pardavimu (įskaitant „menamus“ sandorius, konsignacinę prekybą, OSS sandorius), kurie peržengia vienos valstybės ribas ES viduje, taip pat nekilnojamojo turto nuomos ir pavėžėjimo paslaugų sandorius, vykdomus per elektronines platformas.

Pridėtinės vertės mokestis yra vartojimo mokestis, apskaičiuojamas pagal prekių ir paslaugų pridėtinę vertę įvairiuose gamybos etapuose.

PVM mokėjimas yra svarbi mokesčių mokėtojų pareiga, apimanti PVM deklaravimo ir mokėjimo procesą Lietuvoje.

PVM ViDA direktyvos pokyčiai ir jų įtaka Lietuvos Respublikos verslui

PVM ViDA direktyvos pokyčiai yra itin svarbūs Lietuvos Respublikos verslui, nes jie gali reikšmingai paveikti šalies ekonomines sąlygas ir verslo aplinką.

Apžvelkime svarbiausius pokyčius.

1. Vienas pagrindinių šios iniciatyvos siūlymų – kad sandoriams tarp ES įmonių PVM sąskaitos faktūros būtų teikiamos tik elektroniniu formatu ir deklaruojamos realiuoju laiku.

Tai reiškia, kad elektroninėmis bus laikomos tik tokios sąskaitos faktūros, kurios išrašytos, perduotos ir gautos struktūrizuotu elektroniniu formatu, leidžiančiu tokias sąskaitas apdoroti automatiniu elektroniniu būdu. Sąskaitą faktūrą galite išrašyti sąskaita123 sistemoje.

Vadinasi, Lietuvos įmonė, parduodanti prekes ar paslaugas ES įmonėms arba jų iš tokių įmonių įsigyjanti, turės naudoti elektronines sąskaitas faktūras.

Šiuo metu Lietuvos praktikoje, pavyzdžiui, elektroniniu paštu persiųsta sąskaita PDF formatu laikoma elektronine. Taip yra todėl, kad Lietuvos teisės aktai nelaiko formato ribojančiu kriterijumi. Svarbu, kad PVM sąskaita faktūra būtų išrašyta ir gauta elektroniniu būdu. Tačiau ši praktika keisis – bus pereita prie vieningo elektroninio formato.

2. Pokyčiai dėl PVM registracijos

Pirmiausia, ViDA pasiūlymu siekiama sudaryti sąlygas tarpvalstybinę prekybą ES vykdančioms įmonėms apie savo sandorius pranešti per vieną PVM registraciją bei taikyti atvirkštinį apmokestinimą „verslas verslui“ sandoriams. Tai reiškia, kad PVM mokėtojas, tiekdamas prekes ar teikdamas paslaugas kitos valstybės PVM mokėtojui – kai teikimo vieta yra kita ES šalis ir jei tiekėjas toje valstybėje neturi padalinio – galės išrašyti sąskaitą, neskaičiuodamas PVM.

Vadinasi, pirkėjas tiesiog apskaičiuos PVM „atvirkštinio“ apmokestinimo principu. Tad ViDA pasiūlymu siekiama įtvirtinti „atvirkštinio“ PVM apmokestinimo mechanizmą, sandoriams tarp dviejų skirtingų ES šalių PVM mokėtojų.

Šiuo metu Lietuvos įmonės, mokėdamos PVM atitinkamoje kitoje valstybėje, patiria papildomų išlaidų, pavyzdžiui, PVM registracijos, deklaracijų teikimas už mėnesį ir kt. Taip yra todėl, kad šiuo metu Lietuvos įmonei gali atsirasti prievolė registruotis PVM mokėtoju užsienio valstybėje dėl, ne Lietuvoje atliekamų prekių pardavimo, nekilnojamojo turto sandorių ir pan.

Be to, ViDA pasiūlymas plečia OSS sistemos taikymą. Kitaip tariant, remiantis PVM vieno langelio principu pagrįstos sistemos modeliu, jau galiojančiu internetinės prekybos įmonėms, pasiūlymas leidžia įmonėms, parduodančioms prekes ir paslaugas vartotojams kitoje valstybėje narėje, PVM mokėtoju registruotis tik vieną kartą per visą laikotarpį bei vykdyti PVM įsipareigojimus per vieną internetinį portalą viena kalba. Tai reiškia, kad OSS sistemoje reikės deklaruoti per atitinkamą laikotarpį pervežtas įmonės prekes, pateikiant sumas pagal kiekvieną šalį, į kurią prekės nuvežamos.

3. Platformos

Pastarųjų veikla tiek Lietuvoje, tiek ES valstybėse vis labiau populiarėja, pavyzdžiui, vis daugiau trumpalaikės gyvenamojo būsto nuomos bei keleivių vežimo paslaugų teikiama per tokias platformas.

Esmė tokia, kad pagal ViDA direktyvos projektą elektroninės platformos, per kurias vyksta trumpalaikė nekilnojamojo turto nuoma ir teikiamos keleivių vežimo paslaugos, būtų įpareigotos sumokėti PVM už tikruosius šių paslaugų teikėjus – t. y. už fizinius asmenis, kurie nėra PVM mokėtojai, ir mažas įmones. Taigi, šiuo pakeitimu siekiama, kad trumpalaikės nekilnojamojo turto nuomos ar keleivių vežimo paslaugos, teikiamos per platformas, visada būtų apmokestinamos PVM.

Praktikoje tai reikštų, kad paslaugos, kurias teikia ne PVM mokėtojai, pabrangtų taikomo PVM dydžiu. Kaip rašoma Europos Komisijos išvadose – šiuo metu iškreipiama konkurencija, kadangi per elektronines platformas nekilnojamojo turto nuomos, keleivių vežimo paslaugos yra teikiamos pigiau, palyginus su verslo subjektais, kurie yra PVM mokėtojai ir moka PVM.

Europos Komisijos tyrimai atskleidė, jog, kuomet ne PVM mokėtojai fiziniai asmenys ar mažos įmonės, per elektronines platformas, nuomoja nekilnojamąjį turtą (trumpalaikei nuomai) ar teikia pavėžėjimo (taksi) paslaugas, tokiu būdu nesurenkamos ženklios PVM sumos, o pastarųjų platformų paslaugos vis labiau populiarėja dėl savo pigumo.

Be to, PVM ViDA direktyvos pokyčiai gali būti susiję su Europos Sąjungos teisės aktų pokyčiais, kurie gali paveikti Lietuvos verslo aplinką.

Lietuvos verslui svarbu sekti Europos Sąjungos finansų politikos pokyčius, nes jie gali daryti įtaką šalies verslo aplinkai. Naujos finansų politikos kryptys gali lemti papildomus reikalavimus ar galimybes, susijusias su PVM mokėjimu ir apskaita.

Galiausiai, PVM ViDA direktyvos pokyčiai gali būti susiję su naujų technologijų įdiegimu, kurios gali paveikti Lietuvos verslo aplinką. Pavyzdžiui, skaitmeninės technologijos gali pakeisti PVM apskaitos ir mokėjimo procesus, todėl verslui svarbu būti pasiruošusiam šiems pokyčiams.

Apibendrinant, Lietuvos Respublikos verslui svarbu nuolat sekti PVM ViDA direktyvos pokyčius ir būti pasiruošusiam prisitaikyti prie naujų reikalavimų. Tai padės išlaikyti konkurencingumą ir užtikrinti sėkmingą veiklą besikeičiančioje ekonominėje aplinkoje.