Atnaujinta 2026-01-13

Kyla klausimas – ar apmokestinami tėvų dovanoti pinigai? Pagal Lietuvos mokesčių įstatymus – tėvų dovanotos sumos kiekvienam vaikui yra neapmokestinamos pajamų mokesčio apskaičiavimo tikslu.

Valstybinė mokesčių inspekcija (VMI) prižiūri dovanų deklaravimą ir apmokestinimą, siekia užtikrinti mokesčių įstatymų laikymąsi.

Koks yra neapmokestinamos dovanos dydis tarp artimųjų ir giminaičių?

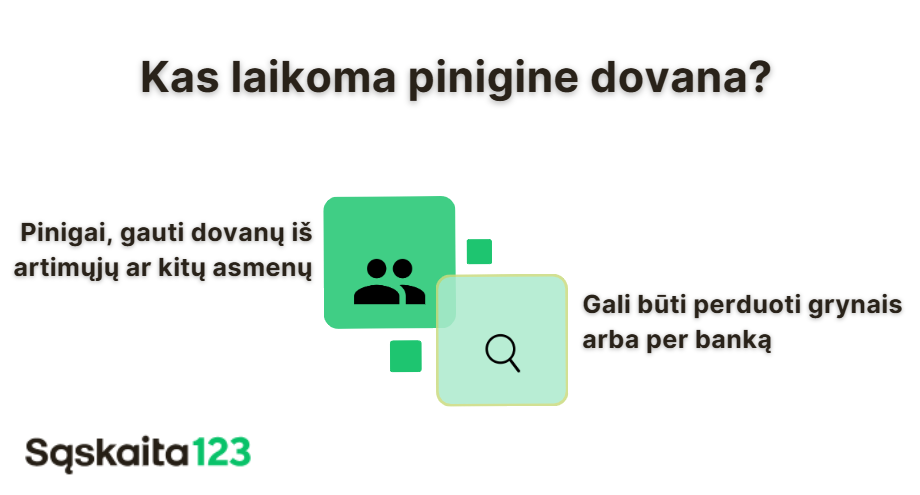

Pagal Lietuvos Respublikos įstatymus, tėvų, senelių, vaikų, sutuoktinių, brolių ar seserų tarpusavio piniginės dovanos yra neapmokestinamos.

Ar reikia deklaruoti piniginę dovaną metinėje pajamų mokesčio deklaracijoje?

- Jei gauta pinigų suma iš artimųjų – deklaruoti nereikia.

- Jei dovana gauta ne iš artimo asmens (pvz., draugo, pusbrolio, tetos ir kt.) ir viršija 2500 eurų – ją reikia deklaruoti ir sumokėti GPM (15-20 %).

Kokius dokumentus reikia pateikti VMI?

Jei deklaruojate dovaną – VMI gali paprašyti:

- Pinigų dovanojimo sutarties (jei buvo sudaryta);

- Banko pavedimo išrašo, įrodančio dovanos pervedimą;

- Paaiškinimo apie gautas lėšas (ypač jei jos viršija limitus).

Šie dokumentai reikalingi ir apskaičiuojant pajamų mokestį.

Ar dovanojimas turi būti patvirtintas notaro ar dovanojimo sutartimi?

Jeigu dovanojama suma viršija 14 500 eurų, pinigų dovanojimo sutartis privalo būti patvirtinta notaro.

Kai dovanojama suma didesnė nei 1500 eurų, bet neviršija 14 500 eurų, sutartis turi būti sudaryta raštu.

Iš kitų gyventojų gautos dovanos

Jei dovaną gaunate iš kitų asmenų, pavyzdžiui, draugų – bendra dovanų vertė per mokestinį laikotarpį, neviršijanti 2,5 tūkst. eurų, gyventojų pajamų mokesčiu neapmokestinama. Tačiau, jei ši suma viršija 2,5 tūkst. eurų, viršijančiai daliai taikomas 15-20 proc. pajamų mokestis.

Jei dovanų vertė, kartu su kitomis metinėmis pajamomis ne iš darbo santykių, ar jų esmę atitinkančių santykių, viršija 120 vidutinio darbo užmokesčio (VDU) sumą – taikomas 20 proc. pajamų mokestis.

Mokesčių tarifai ir slenksčiai

Pagal Lietuvos mokesčių įstatymus, dovanų vertė yra vertinama kartu su kitomis metinėmis pajamomis, kurios yra ne iš darbo santykių ar jų esmę atitinkančių santykių.

- Jei bendra, gyventojo gauta, suma per metus neviršija 120 vidutinio darbo užmokesčio (VDU), tai dovanų vertė apmokestinama 15 proc. pajamų mokesčio tarifu.

- Tačiau, jei dovanų ir kitų pajamų, kurios gautos ne iš darbo santykių, suma viršija 120 VDU, tokių pajamų viršijančiai daliai taikomas didesnis 20 proc. pajamų mokesčio tarifas.

Svarbu paminėti, kad deklaruoti iš kitų gyventojų gautas didesnes nei 2,5 tūkst. eurų vertės dovanas, bei sumokėti pajamų mokesčio deklaracijoje apskaičiuotą pajamų mokestį, iki kitų metų gegužės 1 d., turi dovaną gavęs asmuo. Deklaracijoje reikia įvesti visą gautų dovanų sumą (vertę) ne iš darbo santykių.