Atnaujinta 2025-10-13

Darbas nuotoliniu būdu užsienio įmonėms tampa vis dažnesnis, ypač tarp IT, rinkodaros, dizaino ir finansų specialistų. Daugelis dirba iš savo namų Lietuvoje, o atlyginimą gauna iš darbdavio kitoje šalyje. Skamba paprastai, tačiau mokesčių ir apskaitos požiūriu skirtumai nėra maži. Skiriasi priklausomai nuo to – kas tave įdarbina ir kaip vykdoma veikla.

Kaip aiškina VU Teisės fakulteto ir Verslo mokyklos docentas Martynas Endrijaitis, kiekviena situacija turi savo mokestinę logiką: „Teisė apmokestinti priklauso nuo to, kur atliekamas darbas ir kur registruotas darbdavys. Skirtumai atsiranda tada, kai darbdavys neturi nuolatinės buveinės Lietuvoje arba kai darbuotojas tampa kitos valstybės rezidentu.“

Įmonė turi filialą Lietuvoje – viskas vyksta pagal lietuvišką tvarką

Tai pats paprasčiausias modelis. Jei užsienio įmonė turi filialą ar atstovybę Lietuvoje – su darbuotoju sudaroma įprasta darbo sutartis pagal Lietuvos teisę, o visais mokesčiais pasirūpina įmonė.

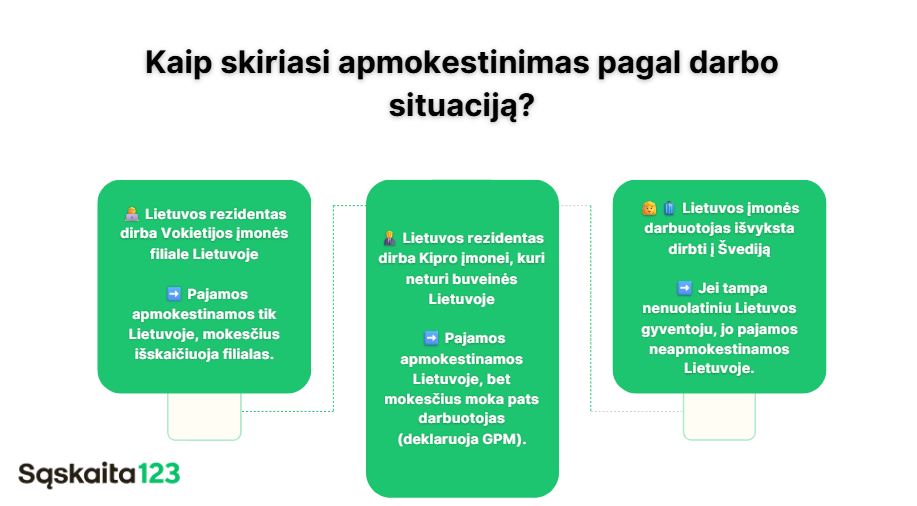

Pasak doc. Martyno Endrijaičio: „Jeigu Lietuvos rezidentas dirba nuotoliniu būdu Lietuvoje, o atlyginimą jam moka Lietuvoje esantis užsienio įmonės filialas – teisė apmokestinti tokias pajamas tenka tik Lietuvai“. Tai reiškia, kad filialas turi išskaičiuoti gyventojų pajamų mokestį (GPM) ir pervesti jį į Lietuvos biudžetą. Tokiu atveju viskas vyksta taip, kaip dirbant bet kurioje lietuviškoje įmonėje – kaupiamas stažas, mokamas PSD ir VSD, o darbuotojui nereikia pačiam rūpintis buhalterija ar deklaracijomis.

Įmonė naudojasi tarpininkavimo platformomis („Remote“, „Deel“ ir kt.)

Kitas vis dažnesnis modelis – kai užsienio įmonė nesamdo tiesiogiai, o naudojasi tarptautinėmis personalo platformomis, tokiomis kaip „Remote“, „Deel“ ar „Oyster HR“. Tokiu atveju formalus darbdavys yra ne užsienio įmonė, o platformos partneris Lietuvoje.

Tai reiškia, kad darbuotojas turi darbo sutartį su lietuvišku juridiniu asmeniu, todėl mokesčiai ir socialinės garantijos tokie pat, kaip ir dirbant vietinėje įmonėje. Platforma „nuomoja“ tave užsienio darbdaviui, o atlyginimą perveda pagal lietuviškas taisykles.

Ši sistema patogi tiems, kurie nori paprastumo. Viską už tave sutvarko platforma: skaičiuoja mokesčius, pateikia ataskaitas, pasirūpina sutartimis ir garantijomis.

Įmonė samdo kaip kontraktorių – daugiau laisvės, bet ir daugiau atsakomybės

Jei užsienio įmonė neturi filialo Lietuvoje ir nenaudojasi tarpininkais, ji dažniausiai tave samdo kaip kontraktorių, t. y. nepriklausomą paslaugų teikėją. Tokiu atveju pats turi pasirinkti veiklos formą: individualią veiklą (IV) arba mažąją bendriją (MB).

| Veiklos forma | Kuo pasižymi | Mokesčių ypatumai | Socialinės garantijos |

|---|---|---|---|

| Individuali veikla (IV) | Lengva pradėti, tinkama pavieniams projektams. | GPM (15 % nuo pelno arba 5 % mažoms pajamoms), PSD ir VSD mokami nuo pelno. Galima taikyti 30 % leidžiamų išlaidų. | Ribotos – nėra mokamų atostogų, neteikiama nedarbo išmoka. |

| Mažoji bendrija (MB) | Tinka ilgalaikei veiklai ar keliems klientams. | Pelno mokestis (15 %) + narių išmokų apmokestinimas, reikalinga buhalterija. | Didesnis stabilumas, bet daugiau administravimo. |

Individuali veikla ar Mažoji bendrija?

StraipsnisPasak doc. Endrijaičio, jei Lietuvos gyventojas yra sudaręs sutartį su užsienio įmone, kuri neturi buveinės Lietuvoje, pavyzdžiui, Kipro bendrove: „Teisė apmokestinti tokias pajamas vis tiek priklauso Lietuvai. Mokestį nuo tokių pajamų gyventojas moka pats pagal Lietuvos Respublikos gyventojų pajamų mokesčio įstatymą.“ Tai reiškia, kad tu pats tampi atsakingas už GPM ir socialinių įmokų deklaravimą bei mokėjimą.

Tokiu atveju svarbu nepamiršti, kad nors mokesčių našta mažesnė, tau teks pasirūpinti ir administraciniais darbais: buhalterija, ataskaitomis, sąskaitomis bei deklaracijomis. Jei to daryti nenori pats, verta samdyti buhalterę arba naudotis automatizuotomis sistemomis, pvz., Sąskaita123, kurios padeda lengviau tvarkyti mokėjimus ir išrašyti sąskaitas už paslaugas.

Kada mokestinė situacija keičiasi?

Yra ir priešinga situacija – kai Lietuvos įmonės darbuotojas išvyksta dirbti nuotoliniu būdu į kitą šalį. Tokiu atveju, pasak Martyno Endrijaičio: „Jeigu darbuotojas atitinkamu laikotarpiu tampa nenuolatiniu Lietuvos gyventoju, jo užsienyje atliekamas darbas nebėra pajamų mokesčio objektas Lietuvoje.“

Pavyzdžiui, jei esi Lietuvos įmonės darbuotojas, bet pusmečiui išvyksti dirbti į Švediją ir tampi ten mokesčių rezidentu, tavo atlyginimas Lietuvoje nebus apmokestinamas GPM. Tokiu atveju mokestinės prievolės perkeliamos į šalį, kurioje realiai atliekamas darbas.

Ši situacija dažnai aktuali tiems, kurie dirba „remote“ iš užsienio, nors darbdavys – Lietuvos įmonė. Tokiais atvejais svarbu žinoti, ar nepasikeičia mokesčių rezidencija ir ar neprivaloma registruotis naujos šalies mokesčių sistemoje.

Kuris modelis naudingiausias?

Trumpuoju laikotarpiu kontraktoriaus (freelancerio) kelias atrodo patraukliausias – mažiau mokesčių, daugiau laisvės, tačiau tai reiškia ir daugiau atsakomybės, bei mažiau garantijų. Jei sieki stabilumo, socialinių išmokų ir aiškumo, labiau apsimoka dirbti per platformą ar filialą.

Kaip reziumuoja docentas Martynas Endrijaitis, svarbiausia suprasti, kur realiai atliekamas darbas ir kas yra tavo darbdavys: „Gyventojas visada privalo įvertinti, ar jo pajamos bus apmokestinamos Lietuvoje, ar užsienyje. Tai priklauso nuo darbo vietos, sutarties tipo ir mokesčių rezidencijos.“

Naudokitės pagalba

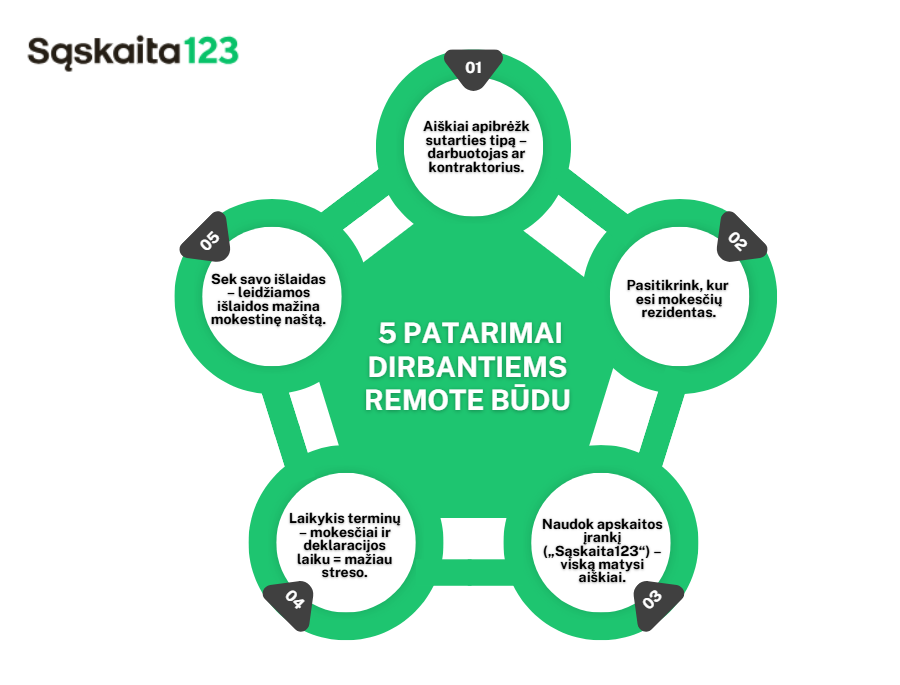

Dirbant remote būdu kaip kontraktoriui ar individualią veiklą vykdančiam asmeniui, labai svarbu suprasti, kad už visą apskaitą atsakai pats. Nors atrodo, jog užtenka tik gauti atlyginimą iš užsienio įmonės, iš tiesų privalai tinkamai registruoti pajamas, išlaidas, mokėti mokesčius ir teikti deklaracijas. Tvarkinga apskaita padeda ne tik išvengti problemų su VMI, bet ir aiškiai matyti, kiek realiai uždirbi po mokesčių.

Kad šis procesas netaptų našta, verta naudotis automatizuotais įrankiais, tokiais kaip „Sąskaita123“. Ši platforma leidžia greitai išrašyti sąskaitas už paslaugas, sekti apmokėjimus, apskaičiuoti PVM ir GPM, bei patogiai eksportuoti duomenis deklaracijoms. Ji ypač naudinga tiems, kurie dirba su keliais klientais ar užsienio įmonėmis, nes visą finansinę informaciją galima matyti vienoje vietoje.

Tokiu būdu „Sąskaita123“ tampa ne tik apskaitos įrankiu, bet ir asmeniniu finansų valdymo sprendimu, kuris padeda užtikrinti, kad visi mokestiniai klausimai būtų tvarkomi laiku ir be klaidų. Dirbant savarankiškai tai reiškia mažiau popierizmo ir daugiau laiko pačiam darbui. Būtent taip, kaip ir turi būti organizuojant modernų remote karjeros modelį.

Dažniausiai užduodami klausimai apie mokesčius dirbant remote būdu užsienio įmonei

Taip, jei esi Lietuvos mokesčių rezidentas ir darbą atliek Lietuvoje, tavo pajamos yra apmokestinamos Lietuvoje, nepriklausomai nuo to, kur registruota įmonė. Kaip aiškina VU doc. Martynas Endrijaitis, teisė apmokestinti priklauso nuo darbo vietos – jei dirbi Lietuvoje, mokesčius mokėsi čia.

Tai priklauso nuo darbo modelio. Jei įmonė turi filialą Lietuvoje arba samdo per platformą („Remote“, „Deel“) – mokesčius moka darbdavys. Jei dirbi kaip kontraktorius – mokesčius turi susimokėti pats.

Tai reiškia, kad įmonė nėra registruota Lietuvoje ir čia nevykdo oficialios veiklos. Tokiu atveju, kaip nurodo doc. Endrijaitis, darbuotojas pats turi deklaruoti ir mokėti mokesčius pagal Lietuvos įstatymus.

Taip, tai įprasta praktika. Galima pasirinkti individualią veiklą arba įsteigti mažąją bendriją. Individuali veikla paprastesnė pradžioje, tačiau turi mažiau socialinių garantijų.

Per platformą („Remote“, „Deel“) tu esi oficialus darbuotojas Lietuvoje – visi mokesčiai ir socialinis draudimas tvarkomi automatiškai. Vykdydamas individualią veiklą, pats rūpiniesi apskaita, deklaracijomis ir įmokomis.

Taip. Prieš pradėdamas dirbti turi užregistruoti individualią veiklą pagal pažymą arba įsteigti mažąją bendriją. Tai suteikia teisę oficialiai teikti paslaugas užsienio įmonei.

Taip, Lietuva yra pasirašiusi dvigubo apmokestinimo išvengimo sutartis su dauguma šalių. Tai reiškia, kad už tą pačią veiklą mokesčius mokėsi tik vienoje valstybėje.