Atnaujinta 2025-09-18

Delspinigiai – tai su mokesčiais susijusi suma, skirta užtikrinti finansinių įsipareigojimų vykdymą laiku. Jie mokami už kiekvieną dieną, kai mokesčiai nebuvo sumokėti laiku.

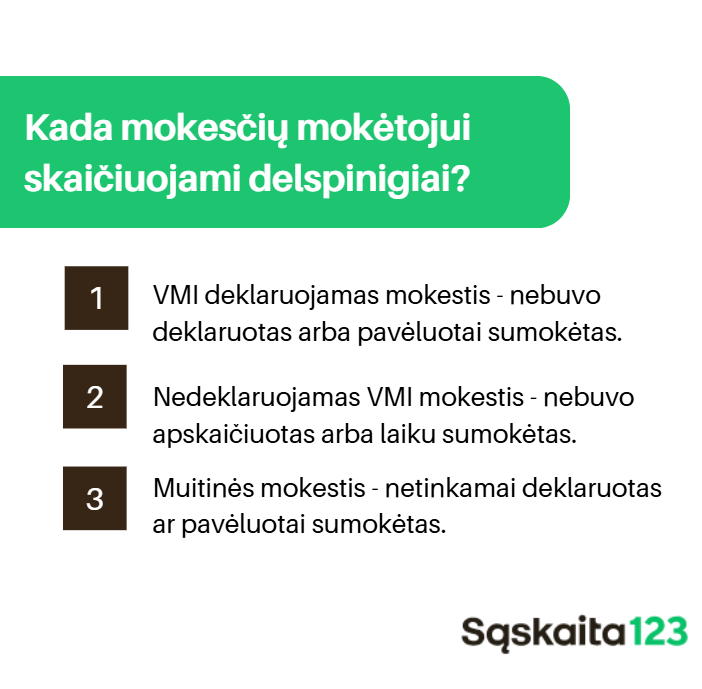

Kada gali būti taikomi delspinigiai mokesčių mokėtojui?

Jie gali būti taikomi:

- mokesčių mokėtojui, jei jis deklaravo Valstybinės mokesčių inspekcijos administruojamą mokestį, tačiau jo nesumokėjo arba sumokėjo pavėluotai pagal teisės aktuose nustatytus terminus. Delspinigiai taikomi ir už laiku nesumokėtą avansinį mokestį;

- mokesčių mokėtojui (ar mokesčių administratoriui tam tikrais įstatymų nustatytais atvejais), jei jis apskaičiavo Valstybinės mokesčių inspekcijos administruojamą mokestį, bet nesumokėjo jo į valstybės biudžetą laiku arba sumokėjo pavėluotai pagal teisės aktuose nustatytus terminus;

- mokesčių mokėtojui, jei muitinės deklaracijoje apskaičiuotas mokestis (muito, importo PVM ar akcizo) nebuvo sumokėtas į valstybės biudžetą laiku arba buvo sumokėtas pavėluotai.

Taigi, iš esmės delspinigiai taikomi, jeigu mokesčiai nebuvo mokėti iki nustatyto mokėjimo termino.

Delspinigiai mokesčių mokėtojui taip pat apskaičiuojami, kai mokesčių administratorius, atlikęs mokestinį patikrinimą nustato, kad:

- atitinkamas Valstybinės mokesčių inspekcijos administruojamas mokestis nebuvo deklaruotas ir sumokėtas arba pavėluotai sumokėtas į biudžetą.

- nedeklaruotas Valstybinės mokesčių inspekcijos administruojamas mokestis nebuvo apskaičiuotas arba sumokėtas laiku, arba buvo sumokėtas pavėluotai.

- muitinės administruojamas mokestis nebuvo apskaičiuotas muitinės deklaracijoje ir sumokėtas arba buvo pavėluotai sumokėtas į biudžetą.

Taip pat svarbu žinoti, kad mokesčių mokėtojui pateikus prašymą grąžinti arba įskaityti mokesčio permoką ar skirtumą (toliau – mokesčio permoka/skirtumas), mokesčių administratoriaus laikoma, jog prašyme nurodyta suma yra teisinga, ir pagal MAĮ 87 straipsnį nustatytais terminais bei tvarka ją grąžina mokesčių mokėtojui.

Jei mokesčių administratorius nustato, kad mokesčio permoka ar skirtumas mokesčių mokėtojui buvo grąžinta arba įskaityta nepagrįstai, nuo nepagrįstai grąžintos ar įskaitytos sumos skaičiuojami delspinigiai.

Delspinigiai nuo nepagrįstai grąžintos ar įskaitytos permokos (skirtumo) neskaičiuojami, jei permoka (skirtumas) viršija mokesčių mokėtojui priklausančią sumą dėl mokesčių administratoriaus klaidos, pavyzdžiui, netikslumų apdorojant deklaracijų duomenis.

Kaip skaičiuojami delspinigiai?

Taigi, delspinigiai skaičiuojami nuo kitos dienos, kai mokestis, pagal tuo metu galiojančius mokesčių teisės aktus, turėjo būti sumokėtas į biudžetą, iki patikrinimo rezultatus įforminančio dokumento surašymo dienos, o per MAĮ 81 straipsnio 2 dalyje nustatytą terminą (muitinės administruojamo mokesčio – per šio įstatymo 81 straipsnio 4 dalyje nustatytą terminą), delspinigių skaičiavimas prasideda kitą dieną po šio termino pasibaigimo.

Žinotina, kad delspinigiai skaičiuojami ne ilgiau kaip 180 dienų nuo teisės priverstinai išieškoti mokestinę nepriemoką atsiradimo dienos, o mokesčių mokėtojui nesumokėjus jo (atitinkamo mokesčio įstatyme nustatytu atveju – mokesčių administratoriaus) apskaičiuoto nedeklaruojamo mokesčio – ne ilgiau kaip 180 dienų nuo atitinkamo mokesčio įstatyme numatyto sumokėjimo termino.

Sustabdžius mokesčio priverstinį išieškojimą (skundo, kilus mokestiniam ginčui, padavimas) – delspinigiai skaičiuojami už visą sustabdymo laikotarpį, jeigu mokesčių mokėtojo skundas buvo atmestas.

Būtina atkreipti dėmesį, kad delspinigiai skaičiuojami ne ilgiau kaip 180 dienų nuo dienos, kai atsiranda teisė priverstinai išieškoti mokestinę nepriemoką. Jei mokesčių mokėtojas nesumoka mokesčio per įstatyme nustatytą terminą, delspinigių skaičiavimas vykdomas ne ilgiau kaip 180 dienų nuo šio termino pabaigos.

Delspinigiai ir jų poveikis

Delspinigiai – tai tam tikra apskaičiuojama suma už pavėluotus mokėjimus, kuri gali neigiamai paveikti įmonės ar fizinio asmens finansinę padėtį dėl nesumokėtų mokesčių.

Svarbu turėti rašytinius dokumentus, kuriuose yra nurodoma, kaip skaičiuojami mokesčiai ir kokie delspinigiai gali būti taikomi už pavėluotą jų mokėjimą.

Teisinės ginčų galimybės

Jeigu mokesčiai nebuvo sumokėti laiku, nes mokesčių mokėtojas mano, kad neturėjo pareigos juos mokėti, tačiau mokesčių administratorius apskaičiavo mokestį ir delspinigius, mokesčių mokėtojas gali inicijuoti mokestinį ginčą. Pavyzdžiui, jis gali kreiptis į centrinį mokesčių administratorių arba Mokestinių ginčų komisiją, kad būtų nustatyta, ar delspinigiai buvo apskaičiuoti tinkamai.

Žinoma, pirmiausia mokesčių mokėtojas gali kreiptis į teritorinę mokesčių inspekciją, kad būtų nustatyta, ar delspinigiai buvo tinkamai jam skaičiuojami.

Delspinigių dydžio pokyčiai

Istorinis kontekstas rodo, kad mokestiniai delspinigiai taikomi jau seniai, tačiau jų dydis ir taikymo sąlygos laikui bėgant keitėsi. Pavyzdžiui, 2001 m. teisės aktai nustatė delspinigių dydį – 0,05 % už kiekvieną pavėluotą dieną.

Vėliau, 2011 m., delspinigių dydis buvo sumažintas iki 0,03 %, o nuo 2024 m. lapkričio 1 d. LR finansų ministro įsakymu jis nustatytas 0,027 % už kiekvieną pavėluotą dieną. Šie pokyčiai rodo, kaip teisės aktai prisitaiko prie ekonominių sąlygų ir siekia užtikrinti teisingą mokesčių mokėjimo sistemą.

Palyginimas su kitomis šalimis

Delspinigiai yra taikomi ne tik Lietuvoje, bet ir kitose šalyse. Palyginus su užsienio šalimis, matyti, kad delspinigių dydis ir taikymo sąlygos gali skirtis.

- Pavyzdžiui, Latvijoje delspinigių dydis atitinkamu laikotarpiu siekė 0,04 procento už kiekvieną pavėluotą dieną,

- o Estijoje – apie 0,05 procento.

Tačiau, palyginus su kitomis šalimis, Lietuvoje delspinigių dydis yra vienas iš žemiausių. Tai naudinga mokesčių mokėtojams, bet kartu rodo, kad Lietuva stengiasi subalansuoti mokesčių surinkimą ir gyventojų finansinę naštą.

Delspinigių skaičiavimas: praktiniai patarimai

Mokesčių mokėtojams rekomenduojama laiku sumokėti mokesčius, tiksliai juos apskaičiuoti, kad būtų išvengta klaidų, ir kreiptis į mokesčių inspekciją, jei kyla neaiškumų.

Tokiu būdu neaiškumai gali būti išspręsti, mokesčiai sumokėti laiku, o mokestinių delspinigių išvengta. Be to, naudodamiesi mūsų sistema ne tik greitai išrašysite sąskaitas, bet ir laiku apmokėsite gautas, o jei to nepadarysite – sistema primins apie mokėjimą.