Atnaujinta 2025-04-01

NPD (neapmokestinamasis pajamų dydis) – tai suma, nuo kurios nemokami gyventojų pajamų mokesčiai (GPM). Kitaip tariant, tai ta atlyginimo dalis, kuri nėra apmokestinama, todėl „į rankas“ gauni daugiau.

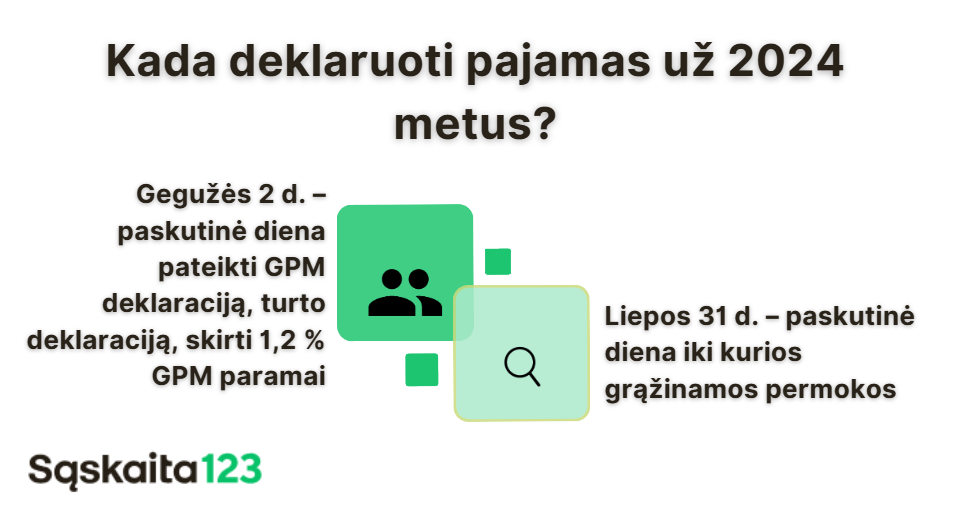

- Pajamų deklaracijos už 2024 metus turi būti pateiktos iki 2025 metų gegužės 2 d.

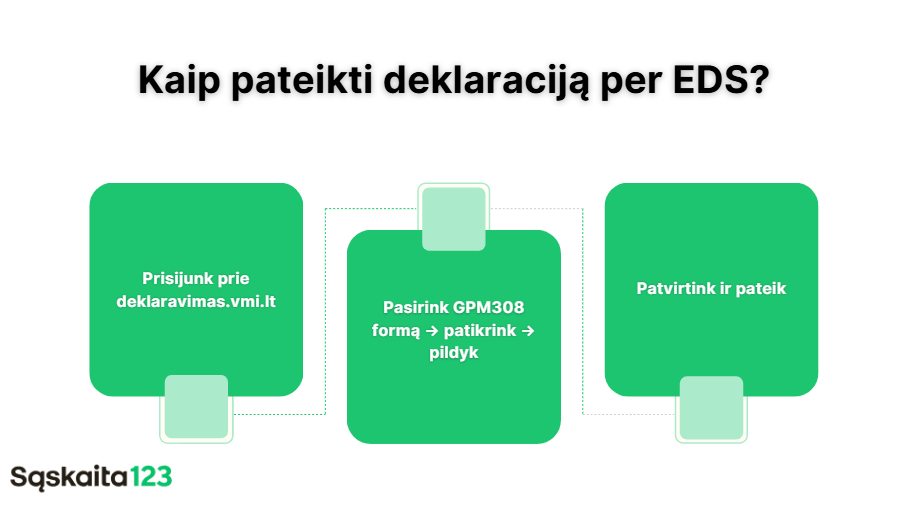

- Deklaraciją galima pateikti elektroniniu būdu per Elektroninio deklaravimo sistemą (EDS).

Gyventojų pajamų mokesčio (GPM) permokos grąžinamos iki liepos 31 d. visiems, kurie teisingai ir laiku pateikė deklaracijas. Svarbu pažymėti, kad permokos gali atsirasti tuomet, kai, pavyzdžiui, gyventojai turėjo gyvybės draudimo ar pensijų kaupimo sutartis sudarytas iki 2024 m. gruodžio 31 d.

Deklaracijos procesas yra gana paprastas, kadangi dauguma pajamų jau yra užpildytos gyventojų preliminariose deklaracijose.

Žinoma, visada aktualu GPM įstatymo pakeitimus, nes nauji mokesčių įstatymų pakeitimai, įsigalioję, pavyzdžiui, nuo 2024 m. sausio 1 d., gali turėti įtakos pajamų deklaravimui. Aktulią informaciją galima rasti VMI internetiniame puslapyje.

Gyventojų pajamų mokesčio lengvatos ir permokų grąžinimai

Mokesčio permoka susidaro tais atvejais, kai gyventojai pagal gyvybės draudimo sutartis savo, sutuoktinio, nepilnamečių vaikų arba vyresnių kaip 18 metų neįgalių vaikų naudai moka draudimo įmokas; pensijų kaupimo įmokas; palūkanas už būsto kreditą (paimtą iki 2009 metų sausio 1 dienos).

Permokos atsiranda ir tuomet, kai gyventojai moka už studijas, kurių metu įsigyjamas pirmasis aukštasis išsilavinimas ar suteikiama pirma kvalifikacija, arba grąžina studijoms gautą paskolą. Jei studentas neturi galimybės pasinaudoti šia teise, už jį tai gali padaryti tėvai ar sutuoktinis.

Gyventojų pajamų mokesčio (GPM) permoka neretai susidaro tais atvejais, kai gyventojas nusprendžia netaikyti mėnesio neapmokestinamojo pajamų dydžio (NPD), nors jam šis priklauso.

Pajamų mokestis (GPM) reglamentuojamas GPM įstatymo, kuriame reglamentuojama, kokios yra neapmokestinamosios ir kokios yra apmokestinamomios pajamos.

Taip pat aktualu žinoti apie neapmokestinąjį pajamų dydį – NPD.

NPD skaičiavimas ir dydžiai

MĖNESIO NEAPMOKESTINAMAS PAJAMŲ DYDIS:

1) 747 Eur, jeigu pajamos neviršija 924 Eur per mėnesį.

2) jeigu mėnesio pajamos viršija 924 Eur, tačiau neviršija 2167 Eur, mėnesio NPD = 747 – 0,5 x (su darbo santykiais susijusios pajamos – 924 Eur).

3) jeigu mėnesio pajamos viršija 2167 Eur, mėnesio NPD = 400 – 0,18 x (su darbo santykiais susijusios pajamos – 642 Eur).

Mėnesio NPD netaikomas, kai mėnesio su darbo santykiais susijusios pajamos lygios arba didesnės nei 2864,22 Eur.

MĖNESIO NPD ASMENIMS, KURIEMS NUSTATYTAS DALYVUMO LYGIS:

Asmenims, kuriems nustatytas 0–25 proc. dalyvumo lygis – 1127 Eur.

Asmenims, kuriems nustatytas 30–55 proc. dalyvumo lygis – 1057 Eur.

METINIS NEAPMOKESTINAMAS PAJAMŲ DYDIS:

1) 8964 Eur, jeigu metinės pajamos neviršija 11088 Eur;

2) jeigu metinės pajamos viršija 11088 Eur, tačiau neviršija 26004 Eur MNPD = 8964 – 0,5 x (metinių pajamų suma – 11088 Eur).

3) jeigu metinės pajamos viršija 26004 Eur MNPD = 4800 – 0,18 x (metinių pajamų suma – 7704 Eur).

MNPD netaikomas, kai metinės pajamos lygios arba didesnės nei 34370,67 Eur.

METINIS NPD ASMENIMS, KURIEMS NUSTATYTAS DALYVUMO LYGIS:

Asmenims, kuriems nustatytas 0–25 proc. dalyvumo lygis – 13524 Eur.

Asmenims, kuriems nustatytas 30–55 proc. dalyvumo lygis – 12684 Eur.

Kam aktualu teikti pajamų deklaracijas?

Paminėtina, kad nuolatinis Lietuvos gyventojas privalo deklaruoti užsienio valstybėse gautas pajamas.

Taip pat gyventojai gali skirti dalį savo pajamų mokesčio paramos gavėjams, ar, pavyzdžiui, politinėms organizacijoms, profesinėms sąjungoms, atsižvelgiant į teisės aktų reikalavimus ir ar jie atitinka nustatytus kriterijus gauti paramą.

Pajamų deklaravimas aktualus, pvz., tiek gyventojams, gaunantiems pajamų, susijusių su darbo santykiais ar individualios veiklos pajamų. Jei gyventojas gauna pajamų iš darbo santykių, tuomet jos paprastai visos jau būna užpildytos preliminariose deklaracijose ir gyventojui tereikia jas patvirtinti pateikiant pačią deklaraciją. Jei gyventojas gauna pajamų iš individualios veiklos, tuomet jas tenka užpildyti savarankiškai pajamų deklaracijoje.

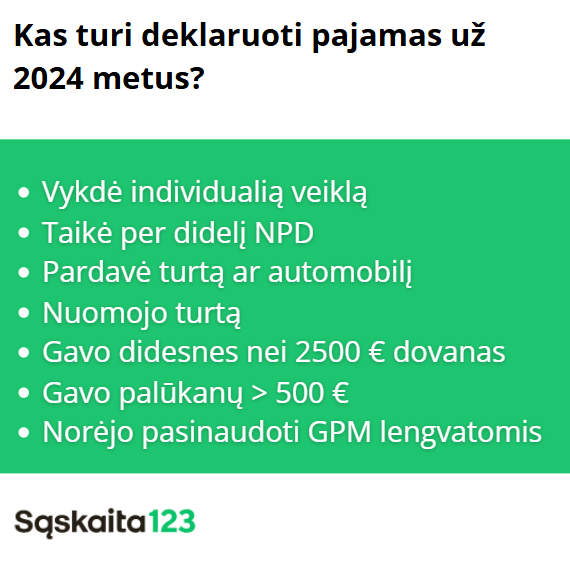

Kam aktualu deklaruoti pajamas?

Aktualiausiai šie atvejai: t. y. jeigu gyventojai:

- vykdė individualią veiklą (net jei negavo pajamų);

- taikė per didelį metinį neapmokestinamųjų pajamų dydį (NPD);

- pardavė 3 metus neišlaikytą automobilį ar 10 metų neišlaikytą nekilnojamąjį turtą (netaikoma būstui, kuriame deklaruota gyvenamoji vieta);

- nuomojo turtą gyventojams, kurie nevykdė individualios veiklos;

- gavo didesnių kaip 2500 Eur vertės dovanų ne iš šeimos narių;

- gavo didesnes nei 500 Eur palūkanas iš paskolų, indėlių ar vertybinių popierių;

- jei jie ar vienas iš sutuoktinių ėjo pareigas, kurias užimant pagal įstatymą būtina deklaruoti turtą ir pajamas;

- nori pasinaudoti numatytomis GPM lengvatomis.

Taigi pajamų deklaravimas yra esminis procesas, lemiantis gyventojų pajamų mokesčio (GPM) apskaičiavimą ir galimą permokos grąžinimą.

Be to, nuolatiniai Lietuvos gyventojai, kurie gavo pajamų užsienyje, taip pat privalo jas deklaruoti. Tai padeda užtikrinti, kad visi pajamų šaltiniai būtų tinkamai apskaityti ir apmokestinti pagal Lietuvos Respublikos įstatymus.