Atnaujinta 2026-06-26

Dividendai yra vienas dažniausių būdų, kuriuo įmonės akcininkai pasiima dalį uždirbto pelno, tačiau ne visada bendrovė turi pakankamai laisvų apyvartinių lėšų dividendams išmokėti, net jei finansinės ataskaitos rodo sukauptą paskirstytiną pelną. Tokiose situacijose kyla klausimas – ar įmonė gali pasiskolinti lėšų vien tam, kad išmokėtų dividendus akcininkams?

Kada gautos pajamos laikomos dividendais?

Straipsnis- Dividendai yra akcininkams pagal jų turimą akcijų kiekį įmonėje skiriama šios įmonės pelno dalis. Gaunami dividendai yra svarbi investicijų grąžos dalis, kurią investuotojai gali gauti iš dividendinių akcijų.

- Įmonės akcininku gali būti ne tik fiziniai asmenys, bet ir juridiniai. Todėl juridinio asmens pajamomis apmokestinant pelno mokesčiu iš paskirstytojo pelno laikomi dividendai ir kitokios iš kitų įmonių gaunamos paskirstytojo pelno sumos. Pagal 1 d, dividendų pajamos yra klasifikuojamos kaip pelno paskirstymas ir apmokestinamos atitinkamais tarifais tiek vietiniams, tiek užsienio dividendams.

- Taigi akcininkai už įmonės akcijų turėjimą gauna dividendus. Nuo 2019 m. sausio 1 d. Estijos įmonių išmokami dividendai ne rezidentams, įskaitant Lietuvos gyventojus, yra apmokestinami pagal naujas taisykles, leidžiančias įmonėms išskaičiuoti gyventojų pajamų mokestį.

- Panagrinėkime detaliau situacijas, kai įmonė paima paskolą dividendams išmokėti. Įvairūs išmokami dividendai, tokie kaip tarpiniai mokėjimai, papildomi bonusai ir specialūs dividendai, gali būti skirstomi savo akcininkams, o jų apmokestinimas priklauso nuo dividendų rūšies ir įmonės veiklos rezultatų. Įmonės sprendžia dividendų išmokėjimo laiką ir sumą per akcininkų susirinkimus, atsižvelgdamos į finansinius rezultatus ir strateginius tikslus.

- Dividendai yra akcininkams pagal jų turimą akcijų kiekį įmonėje skiriama šios įmonės pelno dalis.

- Įmonės akcininku gali būti ne tik fiziniai asmenys, bet ir juridiniai. Todėl juridinio asmens pajamomis apmokestinant pelno mokesčiu iš paskirstytojo pelno laikomi dividendai ir kitokios iš kitų įmonių gaunamos paskirstytojo pelno sumos.

- Taigi akcininkai už įmonės akcijų turėjimą gauna dividendus.

- Panagrinėkime detaliau situacijas, kai įmonė paima paskolą dividendams išmokėti. Išmokėtus dividendus gauna akcininkai, kurie turi teisę į pelno dalį pagal jų turimą akcijų kiekį dividendų paskelbimo dieną.

Dividendų mokėjimas grynaisiais

Dividendų mokėjimas grynaisiais yra viena iš dažniausiai naudojamų dividendų mokėjimo formų. Šiuo atveju, kiekvienam akcininkui grynaisiais ar bankiniu pavedimu išmokama jo akcijoms proporcinga įmonės pelno dalis. Dividendas vienai akcijai (vienai akcijai) apskaičiuojamas padalijant bendrą metinį dividendų sumą iš visų išleistų akcijų skaičiaus. Kuo daugiau investuotojas turi akcijų, tuo didesnė pelno dalis jam tenka. Tai reiškia, kad akcininkai gauna tiesioginę naudą iš įmonės pelno, kuris yra paskirstomas kaip dividendai. Šis metodas yra paprastas ir aiškus, tačiau svarbu užtikrinti, kad visi mokėjimai būtų atlikti laiku ir pagal nustatytus reikalavimus, siekiant išvengti galimų baudų ir sankcijų.

Pajamos iš NT investicijų

Investavimas į nekilnojamąjį turtą (NT) gali būti pelningas, jei jis atliekamas atsargiai ir su gerai suplanuota strategija. Pajamos iš NT investicijų gali būti gautos iš nuomos, pardavimo ar kitų šaltinių. Pavyzdžiui, nuomos pajamos gali suteikti pastovų pinigų srautą, o NT vertės padidėjimas gali atnešti pelną pardavimo metu. Investuotojai turi nustatyti savo investicinį tikslą ir rizikos toleranciją, kad būtų galima pasiekti geriausius rezultatus. Svarbu atsižvelgti į rinkos sąlygas, vietos ypatumus ir galimus mokesčius, kad investicijos būtų sėkmingos ir pelningos.

Dividendų reikšmė ir investicinė grąža

Dividendai yra akcininkams skiriama įmonės paskirstyto pelno dalis. Jie gali būti mokami pinigais arba akcijomis. Dividendų reikšmė yra didelė, kadangi jie gali suteikti investuotojams aukštesnį pelną nei banko grynųjų pinigų investicijos. Dividendai yra svarbus pajamų šaltinis, ypač ilgalaikiams investuotojams, kurie siekia stabilios ir nuolatinės grąžos. Investuotojai turi atidžiai vertinti įmonės finansinę būklę, dividendų išmokėjimo istoriją ir pelno dalį, skiriamą dividendams, kad galėtų priimti informuotus investicinius sprendimus.

Įmonių palūkanos – leidžiami atskaitymai

- Primintina, kad sąnaudomis, priskiriamomis prie leidžiamų atskaitymų, laikomos palūkanos už bet kokios rūšies paskolas (jei pagrindžiama ekonominė įmonės nauda), įskaitant lizingą (finansinę nuomą), prekių pirkimą išsimokėtinai, palūkanas, mokamas už indėlius bei vertybinius popierius (palūkanomis nelaikomos netesybos (baudos, delspinigiai) už sutarčių nevykdymą ir kitos ekonominės sankcijos).

- Svarbu tai, kad palūkanų sąnaudos turi būti pagrindžiamos galiojančiais sandoriais. Vadinasi, įmonė, sudarydama sandorį, turi būti įsitikinusi, kad šio sandorio antroji šalis nėra fiktyvus ūkio subjektas (pavyzdžiui, kita įmonė) ir kad jis turi teisę vykdyti sandoriu sukurtas pareigas (vykdyti atitinkamą veiklą).

- Pagal mokestinių ginčų formuojamą praktiką pareiga pagrįsti paskolos ekonominį pagrindimą tenka įmonei, kuri tokios paskolos palūkanas priskiria leidžiamiems atskaitymams.

- Svarbu nepamiršti, kad skolinto kapitalo sąnaudoms (palūkanoms) galioja tam tikros atskaitymo ribojimo taisyklės, numatytos Pelno mokesčio įstatyme (vadinamoji „plonos kapitalizacijos“ taisyklė, EBITDA).

Mokesčių pasekmės: kada paskolos palūkanos yra neleidžiami pelno mokesčio atskaitymai?

Įprastai, kai paskola paimta siekiant akcininkams išmokėti dividendus, tai Pelno mokesčio įstatymo nėra laikoma veiklos vykdymu, taikant 15 proc pajamų mokesčio tarifą dividendams. Todėl už tokią paskolą mokamos palūkanos nelaikomos susijusiomis su pajamų uždirbimu ar ekonominės naudos gavimu vykdant veiklą, vadinasi leidžiamiems atskaitymams nepriskiriamos.

Žinoma, vertinant, ar palūkanų sąnaudos priskiriamos leidžiamiems ar neleidžiamiems atskaitymams, turi būti vertinama kiekvieno konkretaus sandorio aplinkybių visuma, faktinis paimtos paskolos panaudojimas, ekonominė esmė.

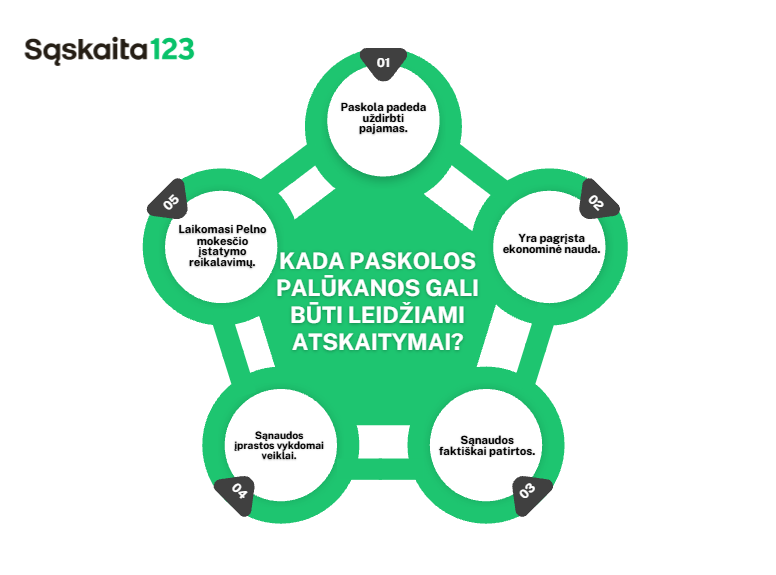

Kuomet įmonė paima paskolą, tai palūkanų sąnaudos, apskaičiuojant paskolą paėmusios įmonės apmokestinamąjį pelną, priskiriamos leidžiamiems atskaitymams remiantis PMĮ 17 straipsnio nuostatomis, jei iš tokios paskolos gavimo įmonė uždirba pajamų ar gauna ekonominės naudos. Ekonominė nauda tokiu atveju galėtų būti grindžiama tokią naudą lyginant su alternatyviais apyvartinio kapitalo ir (arba) kitais įmonės finansavimo būdais.

Skaičiuojant pelno mokestį, sąnaudos suprantamos kaip visos išlaidos, patirtos uždirbant pajamas. Tad sąnaudų sąvoka sietina su išlaidomis, patirtomis uždirbant įmonės pajamas.

Vertinant, ar sąnaudos yra įprastinės veiklai, kurią vykdant įmonė jas patiria, būtina įvertinti vykdomos veiklos pobūdį bei nustatyti sąnaudų ryšį su ta komercine ar gamybine veikla, kuria siekiama pajamų ar kitokios ekonominės naudos.

Pavyzdžiui, kuomet įmonės gaunamas pelnas ir turima piniginių lešų apyvarta santykinai maža, įmonės mažas , ji neturi galimybių mokėti savo daugybei akcininkų pelną, tačiau įmonė paima labai didelę paskolą santykinai lyginant su įmonės finansinėmis galimybėmis, tokios paskolos dividendams išmokėti palūkanos, apskaičiuojant įmonės pelno mokestį, bus neleidžiami atskaitymai.

Taip yra todėl, nes galimai tokios paskolos palūkanos susijusios su įmonės akcininkų nauda, bet ne su pačios įmonės ekonomine nauda. Dėl šios paskolos įmonė galimai patirs palūkanų sąnaudas, kurios įmonei ekonomiškai nenaudingos.

Pelno dalis kaip dividendų šaltinis

Pelno dalis yra pagrindinis dividendų šaltinis. Įmonės pelnas yra skirtas akcininkams, kurie gauna dividendus kaip savo investicijų grąžą. Pelno dalis yra proporcinga akcininkų turimų akcijų nominaliai vertei. Tai reiškia, kad kuo didesnė akcininko investicija į įmonę, tuo didesnė pelno dalis jam tenka. Įmonės dažnai reinvestuoja savo uždirbtą pelną, o ne paskirsto jį akcininkams, siekdamos užtikrinti ilgalaikį augimą ir finansinę sveikatą. Dividendai iš pelno yra svarbus akcininkų pajamų šaltinis, todėl įmonės turi atsakingai valdyti savo pelną ir užtikrinti, kad dividendai būtų išmokami laiku ir teisingai.

Investicijų alternatyvos ir kada bus leidžiami atskaitymai paskolos palūkanos dividendų išmokėti

Žinoma, norint gauti dividendų – būtina investuoti. Tiek Lietuvoje, tiek visame pasaulyje šiandien pastebimas didelis “dividendinių akcijų” pasirinkimas pačiuose įvairiausiuose sektoriuose. Be “dividendinių akcijų” yra įvairių investavimo priemonių, pavyzdžiui, pajamos iš NT investicijų, pasyvios pajamos iš obligacijų ir t. t. Tačiau grįžkime prie paskolų dividendams išmokėti.

Svarbu paminėti, kad daugelis pradedančiųjų investuotojų, investuodami į akcijas, dažnai susitelkia tik į kapitalo prieaugį iš akcijų kainų kilimo, pamiršdami, kad dividendai taip pat gali būti reikšmingas ir stabilus pajamų šaltinis iš jų investicijų į akcijas.

Svarbu paminėti, kad Lietuvos gyventojams, gaunantiems dividendus iš Estijos įmonių, taikomas 15 . pajamų mokesčio tarifas.

Paskolos dividendams išmokėti palūkanos, apskaičiuojant įmonės pelno mokestį, galėtų būti leidžiami atskaitymai, jeigu:

i) įmonė gali pagrįsti alternatyvų finansavimo šaltinį – t. y. jei labiau apsimokėjo ne mokėti dividendus akcininkams, o investuoti šias lėšas į įmonės naujus projektus, kurie buvo pelningi ir įmonei atnešė didelę ekonominę naudą;

ii) įmonė gali ne tik žodiniais ar rašytiniais paaiškinimais, tačiau realiais dokumentais pagrįsti ir apskaičiuoti konkrečią gautą ekonominę naudą, todėl tokia gauta nauda laikoma ekonomiškai pagrįsta;

iii) tokios palūkanų sąnaudos atitinka bendruosius Pelno mokesčio įstatymo reikalavimus, nes jos yra a) faktiškai patirtos b) įprastinės tokiai veiklai įmonės sąnaudos ir, kaip minėta, c) būtinos įmonės ekonominei naudai gauti.

Dividendų deklaravimas

Dividendų deklaravimas yra procesas, kai įmonė nustato dividendų dydį ir išmokėjimo datą. Tai yra svarbus žingsnis, nes jis gali paveikti įmonės finansinę padėtį ir akcininkų pasitikėjimą. Dividendų deklaravimas turi būti atliekamas atsargiai, atsižvelgiant į įmonės pelno dalį, finansinius įsipareigojimus ir ilgalaikius tikslus. Akcininkų susirinkimo metu priimami sprendimai dėl dividendų išmokėjimo turi būti pagrįsti išsamia finansine analize ir atitikti teisės aktų reikalavimus, kad būtų užtikrintas skaidrumas ir teisingumas.

Paskola akcininkui: sąlygos ir pasekmės pagal teismų praktiką

- Lietuvos vyriausiojo administracinio teismo (toliau – LVAT) išplėstinė teisėjų kolegija yra išaiškinusi, jog vien atitinkamų išlaidų pripažinimas sąnaudomis savaime nereiškia jų pripažinimo leidžiamiems atskaitymams. Todėl jei paskola suteikta tiesiog veikiant akcininko naudai, o ne pačios įmonės ekonominei naudai – tai tokios palūkanos bus neleidžiami atskaitymai.

- Teismo nuomone, PMĮ 17 straipsnio 1 dalis reikalauja, jog sąnaudos būtų patirtos vienetui vykdant komercinę ar gamybinę veiklą, kuria jis (vienetas) siekia pajamų ar kitos ekonominės naudos. Išplėstinės teisėjų kolegijos vertinimu, norint konstatuoti šių sąlygų buvimą turint tikslą atitinkamas (konkrečias) sąnaudas priskirti leidžiamiems atskaitymams, būtina vertinti šių sąnaudų atsiradimą nulėmusio vieneto (mokesčių mokėtojo) veiksmus (veiklą).

- Taip pat LVAT ne kartą akcentavęs, kad apskaičiuojant apmokestinamąjį pelną, sąnaudomis gali būti pripažintos ir apskaitytos tik tos išlaidos, kurios buvo patirtos uždirbant pajamas, gautas per atskaitinį laikotarpį. Todėl atsižvelgiant į nurodytą mokestinių teisinių santykių reguliavimą, matyti, kad apskaičiuojant apmokestinamąjį pelną, sąnaudos gali būti pripažįstamos leidžiamais atskaitymais tik tada, kai jos pagrįstos juridinę galią turinčiais dokumentais, yra įprastos ir būtinos pajamoms uždirbti ar ekonominei naudai gauti bei kai jos tenka per ataskaitinį laikotarpį uždirbtoms pajamoms.

- Apibendrinant PMĮ nuostatas ir teismų praktiką, išskiriami penki kriterijai sąnaudų (išlaidų) pripažinimui: (1) vieneto sąnaudos turi būti faktiškai patirtos; (2) sąnaudos patirtos vienetui vykdant komercinę ar gamybinę savo veiklą; (3) komercine ar gamybine veikla, kurią vykdant patiriamos sąnaudos, vienetas siekia gauti ir (arba) uždirbti pajamų ar kokios kitos ekonominės naudos; (4) sąnaudos turi būti įprastinės veiklai, kurią vykdant vienetas jas patiria; (5) sąnaudos turi būti būtinos vieneto pajamoms uždirbti ar vieneto ekonominei naudai gauti.

- Taigi visuomet, kai domina paskolos suteikimas, norint išvengti galimų netikslumų su mokesčių administratoriumi (vmi), būtina vertinti kokia situacija, ar akcininkas gali būti paskolos gavėjas, ar nebus veikiama tik akcininko naudai. Nes tokiu atveju, nepaisant kokio dydžio būtų paskolos proc., tai būtų neleidžiami atskaitymai.

- Be to, neleidžiamiems atskaitymams pagal PMĮ 31 straipsnio 1 dalies 13 punkto nuostatas priskiriamos neįprastinės vieneto vykdomai veiklai ir nesusijusios su pajamų uždirbimu sąnaudos.

- Taip pat svarbu paminėti, kad dividendų gavėjai iš užsienio subjektų privalo deklaruoti gautas pajamas ir sumokėti atitinkamą 15% pelno mokestį į biudžetą, laikantis mokesčių atitikties procedūrų tiek vietiniams, tiek užsienio dividendų gavėjams.

Baudos ir sankcijos už neatitikimus

Įmonės, kurios neatitinka dividendų mokėjimo reikalavimų, gali būti baudžiamos baudomis ir sankcijomis. Šios baudos ir sankcijos gali būti skirtos įmonėms, kurios neatitinka dividendų mokėjimo terminų arba dividendų dydžio reikalavimų. Pavyzdžiui, jei įmonė nesilaiko nustatytų terminų ir dividendai nėra išmokami ne vėliau kaip nustatyta data, tai gali sukelti teisines pasekmes ir finansines baudas. Todėl labai svarbu, kad įmonės laikytųsi visų teisinių reikalavimų ir užtikrintų, kad dividendai būtų išmokami laiku ir pagal nustatytus standartus.

Įforminimas kaip paskola

Mokesčių sufleris gali įforminti neišmokėtus dividendus kaip paskolą. Šis veiksmas laikomas, kad dividendai yra faktiškai išmokėti. Akcininkas, sudarydamas skolinimo sandorį, pripažįsta ir patvirtina, kad dividendus gavo. Dividendų išmokėjimo momentu būtų laikomas susitarimas su akcininku įskaityti neišmokėtus dividendus. Tai gali būti naudinga įmonei, siekiančiai išvengti tiesioginių mokėjimų ir išlaikyti likvidumą, tačiau svarbu užtikrinti, kad visi dokumentai būtų tinkamai įforminti ir atitiktų teisės aktų reikalavimus. Toks įforminimas turi būti aiškiai pagrįstas ir dokumentuotas, kad būtų išvengta galimų mokestinių ginčų ir teisinių pasekmių.

| Situacija | Tikėtinas palūkanų vertinimas pelno mokesčio požiūriu |

|---|---|

| Paskola skirta naujam investiciniam projektui | Dažniausiai leidžiami atskaitymai, jei pagrindžiama ekonominė nauda. |

| Paskola apyvartinėms lėšoms | Dažniausiai leidžiami atskaitymai. |

| Paskola tik dividendams išmokėti | Dažniausiai neleidžiami atskaitymai. |

| Paskola akcininkų asmeninei naudai | Nelaikoma susijusia su įmonės ekonomine nauda, todėl palūkanos paprastai nepripažįstamos leidžiamais atskaitymais. |

Kaip apskaičiuoti savo dividendų riziką?

Apskaičiuoti savo dividendų riziką yra svarbu, kad investuotojai galėtų nustatyti savo investicinį tikslą ir rizikos toleranciją. Dividendų riziką galima apskaičiuoti naudojant įvairias metrikas, tokias kaip dividendų išmokėjimo koeficientas, dividendų apmokestinimas ir akcijos kaina. Pavyzdžiui, dividendų išmokėjimo koeficientas parodo, kokią pelno dalį įmonė skiria dividendams, o tai gali padėti įvertinti dividendų tvarumą. Taip pat svarbu atsižvelgti į akcijos kainos svyravimus ir bendrą rinkos situaciją, kad būtų galima geriau suprasti galimas rizikas ir priimti informuotus investicinius sprendimus.

- Visada aktualu prisiminti, kad jei palūkanų sąnaudos (tarkime jos patiriamos tik siekiant sumažinti mokėtiną pelno mokestį) būtų susijusios su mokesčių vengimu, kuomet keliami turinio viršenybės prieš formą taikymo klausimai, todėl tokios sąnaudos būtų neleidžiami atskaitymai.

- Reikėtų atidžiai apsvarstyti paskolos sąlygas ir galimo apmokestinimo pasekmes, prieš priimant sprendimą.

- Paprastai tokios palūkanos, kai paskola paimta tik siekiant akcininkams išmokėti dividendus, laikomos nesusijusiomis su pajamų uždirbimu ar ekonominės naudos gavimu vykdant veiklą, todėl priskiriamos neleidžiamiems atskaitymams.

DUK

Taip, teisės aktai to tiesiogiai nedraudžia, tačiau sprendimas turi būti pagrįstas įmonės finansine padėtimi ir neturi pažeisti kreditorių interesų.

Jeigu yra paskirstytinas pelnas, tačiau trūksta apyvartinių lėšų, teoriškai gali būti svarstomas išorinis finansavimas. Vis dėlto būtina įvertinti visas teisines ir finansines pasekmes.

Kai kurie bankai ar kiti finansuotojai gali suteikti tokios paskirties paskolą, tačiau kiekvieną atvejį vertina individualiai, atsižvelgdami į įmonės finansinius rodiklius.

Pati paskola dividendų neapmokestina, tačiau dividendų išmokėjimui taikomi įprasti dividendų apmokestinimo reikalavimai.

Dividendai negali būti išmokami, jei įmonė neturi paskirstytino pelno arba po jų išmokėjimo nebeatitiktų įstatymuose nustatytų mokumo reikalavimų.