Atnaujinta 2025-11-21

PVM sąskaita faktūra – buhalterinis dokumentas, kuris patvirtina įvykusį prekių tiekimą arba paslaugų teikimą ir yra privalomas apskaitos bei PVM deklaravimo tikslams.

Šį dokumentą išrašo PVM mokėtojai (įmonės ar fiziniai asmenys), kai jų teikiamos prekės ar paslaugos yra apmokestinamos PVM.

PVM sąskaita faktūra reikalinga tam, kad pirkėjas galėtų atskaityti įsigytoms prekėms ar paslaugoms tenkantį PVM, o pardavėjas galėtų tinkamai deklaruoti ir sumokėti PVM Valstybinei mokesčių inspekcijai (LR PVM įstatymo 78 straipsnis).

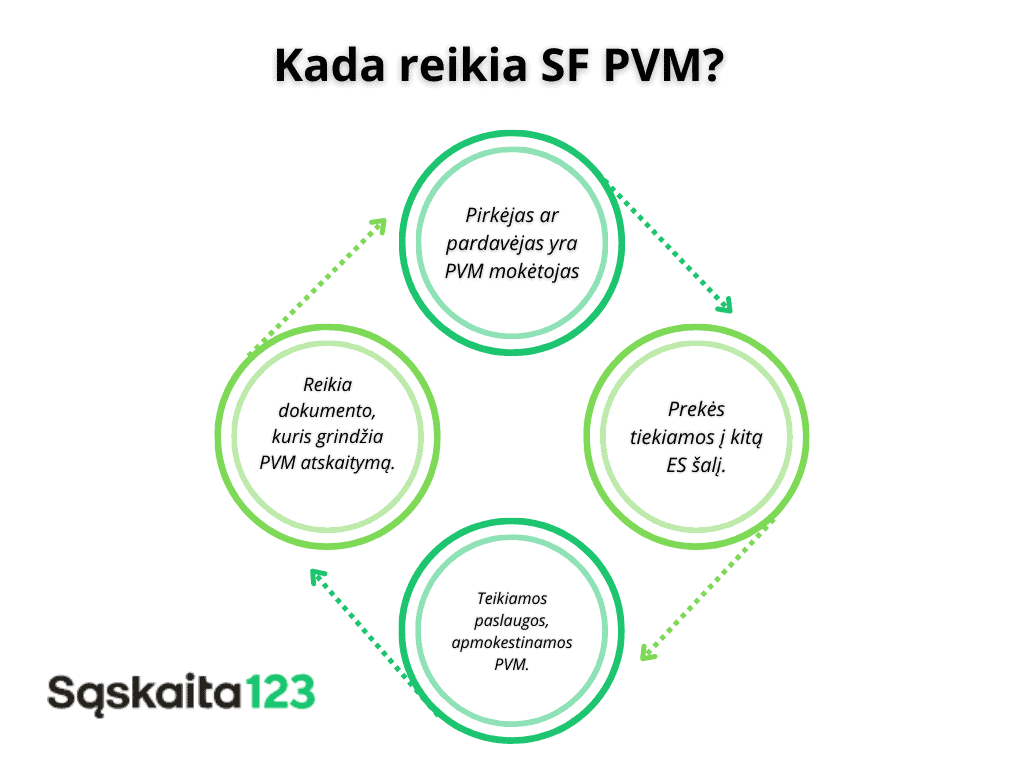

Kada būtina PVM sąskaita faktūra?

Ji būtina, kai:

- pardavėjas yra registruotas PVM mokėtojas nepriklausomai nuo to – ar pirkėjas yra PVM mokėtojas (LR PVM įstatymo 79 straipsnis).

- prekės ar paslaugos tiekiamos kitai įmonei, fiziniam asmeniui arba į kitą ES šalį.

- išrašomas dokumentas avansiniam mokėjimui, jei tai susiję su būsimomis apmokestinamomis paslaugomis ar prekėmis.

Išimtys, kai PVM sąskaita faktūra nebūtina:

- Jei prekės ar paslaugos yra neapmokestinamos PVM (LR PVM įstatymo 19 straipsnis).

- Jei paslaugas teikia fizinis asmuo, kuris neprivalo registruotis PVM mokėtoju.

Žemiau rasite VMI pateikto dokumento nuorašą – 79 straipsnis – Prekių tiekimo arba paslaugų teikimo įforminimas PVM sąskaita faktūra.

Kokie pagrindiniai reikalavimai PVM sąskaitai faktūrai?

Lietuvos Respublikos teisės aktai, įskaitant LR PVM įstatymą ir Buhalterinės apskaitos įstatymą, nustato pagrindinius reikalavimus PVM sąskaitoms faktūroms.

- Sąskaita faktūra turi būti išrašoma laiku, ne vėliau kaip per 5 darbo dienas po prekių perdavimo ar paslaugų suteikimo (LR PVM įstatymo 78 straipsnis). Kai įforminamas prekių ir paslaugų tiekimas, kuriems taikomas 0% PVM tarifas arba kurie yra atleisti nuo PVM – tai turi būti nurodyta PVM sąskaitoje faktūroje.

- SF turi būti pateikta visa reikiama informacija, kad sąskaita atitiktų apskaitos dokumento statusą.

- Pagal Buhalterinės apskaitos įstatymo 12 straipsnį – sąskaitos faktūros turi būti saugomos ne trumpiau kaip 10 metų.

Kokius privalomus laukus reikia užpildyti?

Pagal LR PVM įstatymo 80 straipsnį – PVM sąskaitoje faktūroje privalo būti pateikta ši informacija:

- Dokumento pavadinimas, serija ir numeris.

- Turi būti nurodyta tiksli dokumento išrašymo data.

- Įmonės pavadinimas, juridinio asmens kodas ir adresas, PVM mokėtojo kodas.

- Įmonės arba fizinio asmens pavadinimas, adresas ir pirkėjo pvm mokėtojo kodas (jei jis yra PVM mokėtojas), prekių arba paslaugų pirkėjo.

- Turi būti aiškiai nurodyta – kokios prekės ar paslaugos tiekiamos, prekių arba teikiamų paslaugų.

- Pateikiama kiekvienos prekės ar paslaugos kaina be PVM ir bendras kiekis, taip pat nuolaidos.

- Aiškiai nurodoma PVM tarifas (pvz., 21%, 9% ar 0%) ir apskaičiuota suma, pvm suma eurais.

- Bendras mokėtinas sumos dydis, nurodant ją tiek su PVM, tiek be jo.

Žemiau pateikiamas LR PVM įstatymo 80 straipsnis, kuris padės geriau susipažinti su PVM rekvizitais.

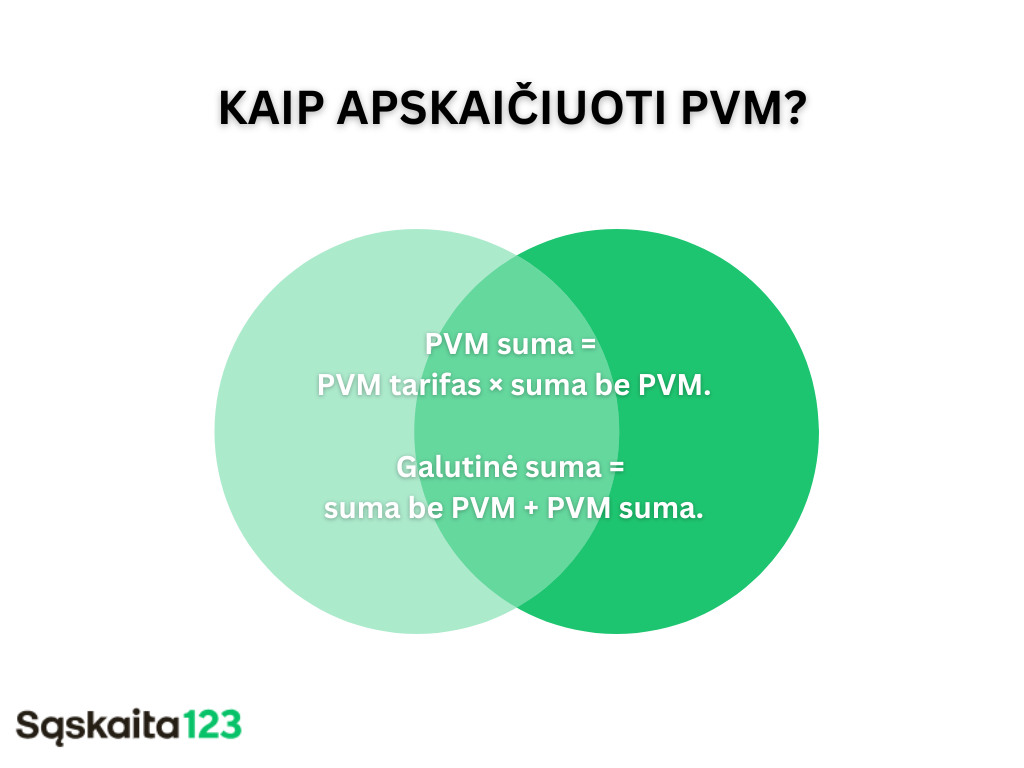

Kaip teisingai apskaičiuoti PVM sumą sąskaitoje faktūroje?

PVM suma apskaičiuojama remiantis prekių ar paslaugų bendra verte be PVM.

Formulė: PVM suma = PVM tarifas × suma be PVM

Pavyzdžiui:

- Prekės kaina be PVM yra 100 EUR.

- Taikomas PVM tarifas – 21%.

- PVM suma = 100 × 0,21 = 21 EUR.

- Bendra suma su PVM = 100 + 21 = 121 EUR.

Svarbu įtraukti išsamią informaciją, tokią kaip grynoji vertė ir PVM suma, įskaitant PVM, kai bendra suma neviršija tam tikros ribos.

Jei žinote bendrą sumą su PVM – galite apskaičiuoti sumą be PVM ir PVM dalį.

- Suma be PVM = Suma su PVM ÷ (1 + PVM tarifas).

- PVM suma = Suma su PVM – suma be PVM.

Pavyzdys:

- Bendra suma su PVM yra 121 EUR.

- Suma be PVM = 121 ÷ 1,21 ≈ 100 EUR.

- PVM suma = 121 – 100 = 21 EUR.

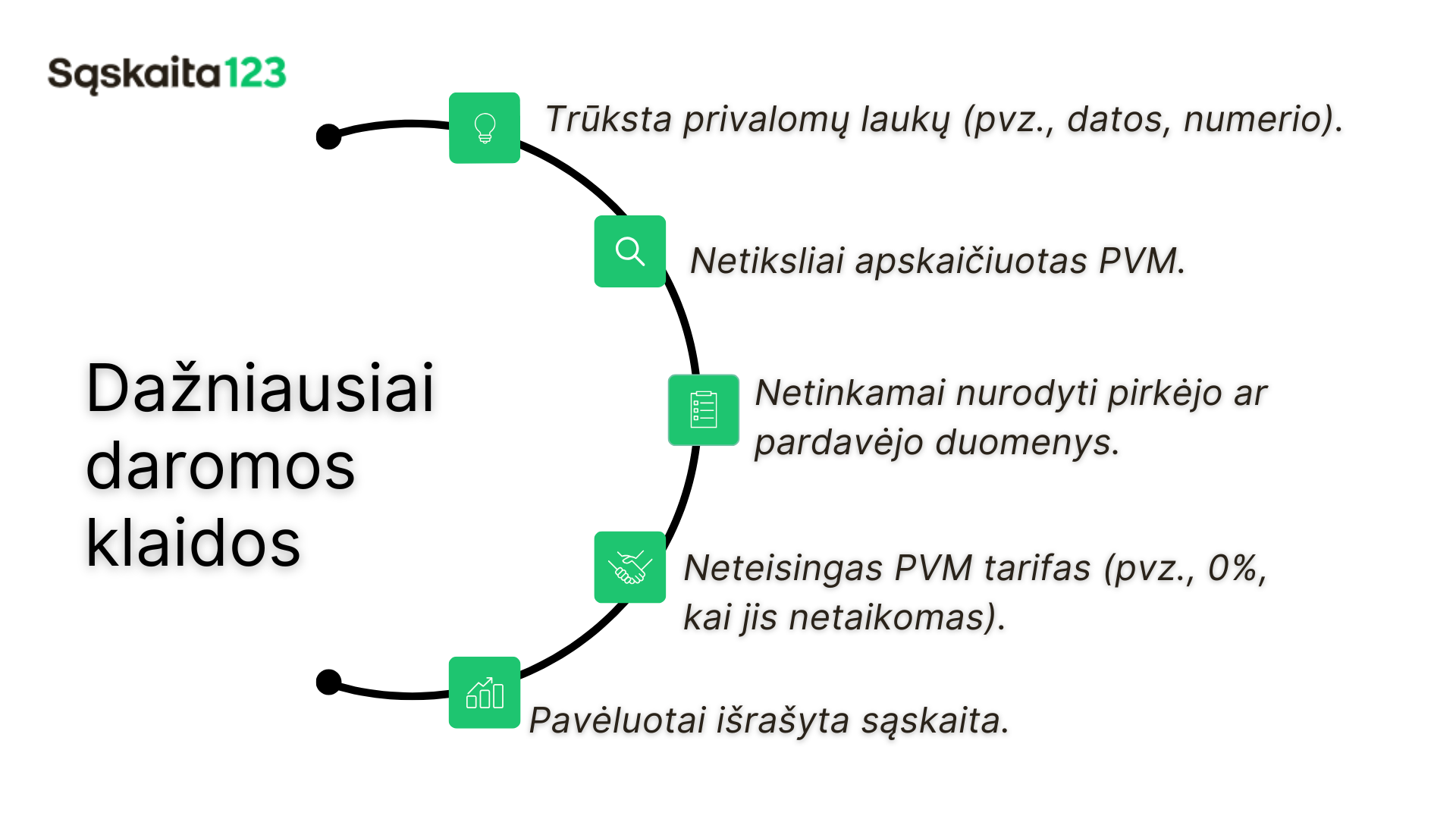

Dažniausiai daromų klaidų pavyzdžiai

PVM sąskaitų faktūrų išrašymo metu dažnai daromos klaidos, kurios gali sukelti apskaitos netikslumų ar net finansinių baudų.

Netiksliai nurodyti duomenys

- Pardavėjo ar pirkėjo duomenys nėra visiškai teisingi (neteisingas PVM mokėtojo kodas ar pavadinimas).

- Nurodomi neaiškūs ar netikslūs prekių ar paslaugų aprašymai.

Neteisingas PVM tarifas

- Pritaikomas netinkamas PVM tarifas, pavyzdžiui, vietoj 21% pritaikomas 0%, nors prekės ar paslaugos nėra neapmokestinamos.

- Nepateikiamas pagrindimas, kodėl taikomas 0% tarifas (pvz., kai prekės tiekiamos į ES šalis).

Trūksta privalomų laukų

- Nepateikiamas sąskaitos numeris, data arba išsamus prekių aprašymas.

- Nepateikiama bendra suma su PVM ir be PVM.

Netikslus PVM apskaičiavimas

- Neteisingai apskaičiuota PVM suma dėl netikslių tarifų arba matematikos klaidų.

- Sumos nesutampa tarp nurodytos kainos ir bendros sumos.

Pavėluotas išrašymas

- PVM sąskaita faktūra išrašoma per vėlai (praėjus daugiau nei 5 darbo dienoms po prekių ar paslaugų teikimo).

Sąskaitos praradimas:

- Dokumentai nėra tinkamai saugomi, todėl jie prarandami arba jų negalima pateikti tikrinimui. Tai yra pažeidimas pagal Buhalterinės apskaitos įstatymo reikalavimus.

Išvenkite klaidų, naudokitės sąskaita123 ir PVM SF išrašymo procesas bus paprastas kaip 1,2,3!

Prisijunk prie mūsų

RegistruotisDažniausiai užduodami klausimai

PVM sąskaita faktūra yra oficialus buhalterinis dokumentas, kuris patvirtina įvykusį prekių ar paslaugų pardavimą ir naudojamas PVM apskaitai.

PVM sąskaita faktūra privaloma išrašyti šiais atvejais:

- Kai pardavėjas yra registruotas PVM mokėtojas.

- Kai vykdomas prekių tiekimas arba paslaugų teikimas kitam juridiniam ar fiziniam asmeniui.

- Kai gaunamas avansinis mokėjimas už būsimą prekių tiekimą ar paslaugų teikimą.

- Kai prekės tiekiamos arba paslaugos teikiamos į kitą ES šalį. (LR PVM įstatymo 79 straipsnis)

Pagal LR PVM įstatymą (80 straipsnis), PVM sąskaitoje faktūroje turi būti šie rekvizitai:

- Dokumento pavadinimas: „PVM sąskaita faktūra“.

- Sąskaitos numeris.

- Sąskaitos išrašymo data.

- Pardavėjo duomenys:

- Įmonės pavadinimas, adresas, PVM mokėtojo kodas.

- Pirkėjo duomenys:

- Pirkėjo vardas, pavardė arba įmonės pavadinimas, adresas, PVM mokėtojo kodas (jei jis yra PVM mokėtojas).

- Prekių ar paslaugų aprašymas.

- Prekių kiekis ir vieneto kaina.

- PVM tarifas ir PVM suma.

- Bendra suma (su ir be PVM).

PVM apskaičiuojamas pagal šią formulę:

PVM suma = PVM tarifas × suma be PVM.

Jei suma pateikta su PVM – PVM apskaičiuojamas atvirkštine tvarka:

PVM suma = Suma su PVM ÷ (1 + PVM tarifas) − suma be PVM.

PVM sąskaita faktūra turi būti išrašyta ne vėliau kaip per 5 darbo dienas po prekių tiekimo arba paslaugų suteikimo dienos.