Atnaujinta 2026-03-17

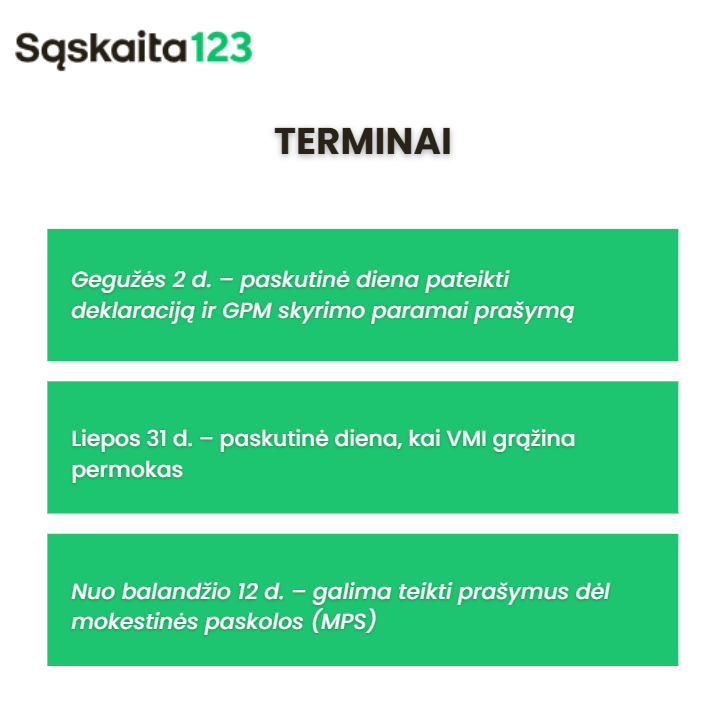

Šiemet deklaruojant pajamas už praėjusius 2024 metus naujovių nėra. Svarbiausia prisiminti šias pajamų deklaravimo datas: gegužės 2 d. – terminas pateikti pajamų deklaraciją bei liepos 31 d. – ikis šios datos grąžinamos permokos.

Taigi, deklaracijas, prašymus skirti dalį sumokėto gyventojo pajamų mokesčio (GPM) paramai, o kai kuriems ir pateikti turto deklaracijas, per Elektroninio deklaravimo sistemą (EDS) reikia iki gegužės 2 d.

Pajamų mokesčio permokos atsitiktine tvarka, neatsižvelgiant į deklaracijos pateikimo datą, gyventojams grąžinamos iki liepos 31 d.

Dažniausiai daromos klaidos

Gyventojai dažniausiai daro tokias klaidas:

Gyventojai deklaruoja ne visas pajamų mokestį mažinančias išlaidas (GPM deklaracijas teikia metų pradžioje, dar iki VMI skelbiamo deklaravimo starto, o tretieji šaltiniai dar tikslina savo duomenis);

Neteisingi duomenų apie patirtas išlaidas (gyventojai deklaruoja išlaidas, kuriomis negali būti mažinamos apmokestinamosios pajamos, pvz., draudimo įmokas moka kiti asmenys, įmokos ne už kaupiamąjį draudimą, draudžia anūkus);

Apmokestinamąsias pajamas deklaruoja kaip neapmokestinamąsias (dėl gautų neapmokestintų draudimo išmokų, kurios turi būti apmokestintos);

Gyventojai neteisingai deklaruoja parduoto turto įsigijimo kainą (ji nesutampa su trečiųjų asmenų informacija);

Gyventojai deklaruoja ne visas pajamas (pvz., pamiršta deklaruoti nekilnojamojo turto pardavimo pajamas, automobilių pardavimo pajamas, finansinių priemonių pardavimą, individualios veiklos pajamas).

Galima internete aptikti įvairių skaičiuoklių, kurios padeda atlikti GPM skaičiavimus.

Pvz., yra keli skaičiavimo įrankiai, kurie padeda gyventojams skaičiuoti pajamų mokestį ir kitus mokesčius tokius kaip valstybinio socialinio draudimo mokestis. Šie įrankiai yra naudingi, nes leidžia tiksliai apskaičiuoti mokėtiną sumą ir išvengti klaidų.

Gyventojų pajamų mokesčio mokėjimo ypatumai atidendant mokėjimą

Gyventojai, kurie patiria finansinių sunkumų, gali kreiptis į VMI dėl mokestinės nepriemokos mokėjimo dalimis, sudarant mokestinės paskolos sutartį (MPS). Kai susiduriama su sunkumais dėl gyventojų pajamų mokesčio (GPM) sumokėjimo pateikus pajamų mokesčio deklaraciją, kreiptis į VMI dėl MPS galima ne anksčiau nei balandžio 12 d., t. y. likus ne daugiau kaip 20 dienų iki mokėjimo termino.

Prašymą bei dokumentus dėl MPS patogiausia pateikti per Mano VMI, taip pat galima ir elektroniniu ar klasikiniu paštu bei tiesiogiai atvykus į aptarnavimo padalinį.

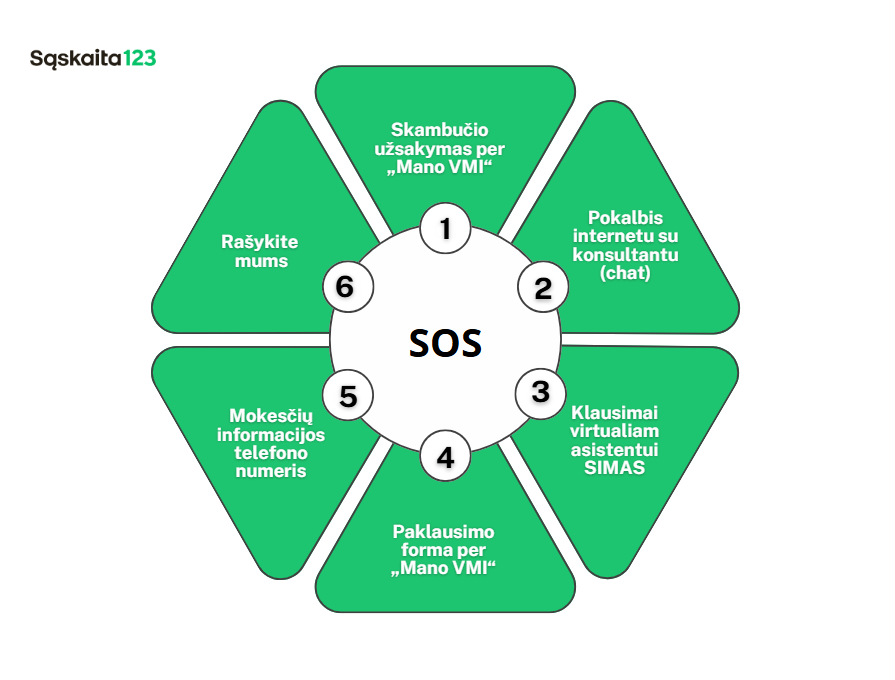

Ką daryti, jei neįmanoma prisiskambinti, siekiant gauti konsultaciją?

Jei gyventojai informacijos neranda savarankiškai ir jiems reikalinga konsultacija, o konsultantai yra užimti, rekomenduojame nelaukti ir pasinaudoti skambučio užsakymo paslauga. Ji leidžia patogiu laiku nelaukiant skambučių eilėje gauti konsultaciją telefonu — nurodytu laiku VMI konsultantas pats susisieks su Jumis.

Tai galima padaryti prisijungus prie Mano VMI. Dešiniajame kompiuterio ekrano kampe viršuje paspaudus „konsultanto“ ikonėlę ir pasirinkus „Užsakykite skambutį“.

Jei paskambinus mokesčių informacijos centro telefonu +370 5 260 5060 VMI konsultantai užimti, rekomenduojama pasinaudoti skambučio užsakymo paslauga. Asmuo gali užsisakyti VMI konsultantų atskambinimą jam patogiu laiku. Tą galima padaryti prisijungus prie Mano VMI pasirinkus pradžios lange konsultanto ikoną.

Be tom aktualu žinoti, kad galima pateikti paklausimą per Mano VMI, taip pat galima pasirinkti pokalbį numatytomis temomis su konsultantu internetu (chat), o bendrinius klausimas galima užduoti VMI svetainėje virtualiam asistentui Simui, kuris padės surasti rūpimą temą.

Pajamų mokestis ir jo įtaka priklausomai nuo gyventojo pajamų

Pajamų mokestis yra mokesčio rūšis, kurią moka gyventojai už savo pajamas.

Neapmokestinamasis pajamų dydis (NPD) taikomas priklausomai nuo gyventojo gautų pajamų dydžio. NPD skaičiuojamas kas mėnesį ir vėliau sudedant visas pajamas už metus.

MĖNESIO NEAPMOKESTINAMAS PAJAMŲ DYDIS:

1) 747 Eur, jeigu pajamos neviršija 924 Eur per mėnesį.

2) jeigu mėnesio pajamos viršija 924 Eur, tačiau neviršija 2167 Eur, mėnesio NPD = 747 – 0,5 x (su darbo santykiais susijusios pajamos – 924 Eur).

3) jeigu mėnesio pajamos viršija 2167 Eur, mėnesio NPD = 400 – 0,18 x (su darbo santykiais susijusios pajamos – 642 Eur).

Mėnesio NPD netaikomas, kai mėnesio su darbo santykiais susijusios pajamos lygios arba didesnės nei 2864,22 Eur.

METINIS NEAPMOKESTINAMAS PAJAMŲ DYDIS

1) 8964 Eur, jeigu metinės pajamos neviršija 11088 Eur;

2) jeigu metinės pajamos viršija 11088 Eur, tačiau neviršija 26004 Eur MNPD = 8964 – 0,5 x (metinių pajamų suma – 11088 Eur).

3) jeigu metinės pajamos viršija 26004 Eur MNPD = 4800 – 0,18 x (metinių pajamų suma – 7704 Eur).

MNPD netaikomas, kai metinės pajamos lygios arba didesnės nei 34370,67 Eur.

Taigi pajamų mokestis turi įtaką gyventojų pajamų apmokestinimui, o NPD yra viena iš pajamų mokesčio sudedamųjų dalių, kuris lemia mokėtiną GPM dydį.

D. U. K.

Tai procesas, kai gyventojas ar įmonė pateikia informaciją apie savo pajamas, išlaidas ir mokėtinus mokesčius valstybei.

Dažniausiai kartą per metus – iki nustatyto termino (Lietuvoje įprastai iki gegužės).

Per VMI Elektroninio deklaravimo sistemą (EDS).