Atnaujinta 2026-03-18

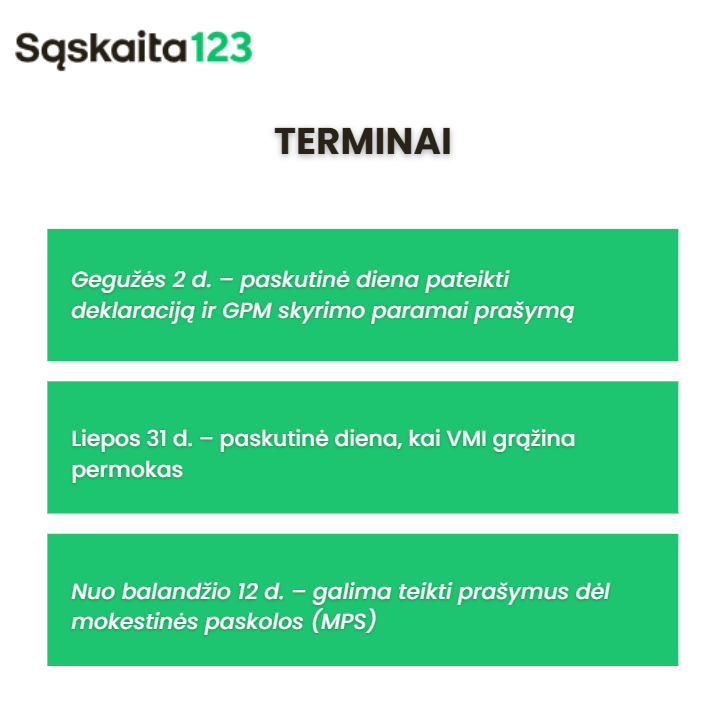

2026 deklaruojant pajamas už praėjusius 2025 metus svarbu atkreipti dėmesį į naujoves. Svarbiausia prisiminti šias pajamų deklaravimo datas: gegužės 2 d. – terminas pateikti pajamų deklaraciją bei liepos 31 d. – ikis šios datos grąžinamos permokos.

Plačiau viską aptarsime kartu su VU teisės fakulteto ir verslo mokyklos docentu Martynu Endrijaičiu.

Ką svarbu žinoti 2026 metais deklaruojant pajamas?

Pagrindiniai pakeitimai paminėtini tokie, kad nuo 2026 metų gyventojo pajamos, išskyrus tam tikras išimtis, bus sumuojamos ir apmokestinamos taikant šiuos pagrindinius GPM tarifus:

- 20 proc. pajamų mokesčio tarifas taikomas metinei pajamų daliai, neviršijančiai 36 VDU dydžio (2026 metais – 82 962 EUR per metus) sumos;

- 25 proc. pajamų mokesčio tarifu bus apmokestinama metinė pajamų dalis nuo 36 VDU iki 60 VDU dydžio (2026 metais – nuo 82 962 EUR iki 138 270 EUR per metus);

- 32 proc. pajamų mokesčio tarifas bus taikomas gyventojo metinei pajamų daliai, kuri viršija 60 VDU dydžio (2026 metais – nuo 138 270 EUR per metus) sumą.

Lietuvoje nuo 2026 m. įsigalioja progresiniai pajamų tarifai:

| Pajamų riba | GPM tarifas | Pastaba |

|---|---|---|

| iki 36 VDU | 20 % | 2026 m. — 82 962 € |

| 36–60 VDU | 25 % | 82 962–138 270 € |

| virš 60 VDU | 32 % | nuo 138 270 € |

Į metinę šiais tarifais apmokestinamų pajamų dalį įskaičiuojamos:

- pajamos iš darbo santykių;

- pajamos iš individualios veiklos pagal pažymą;

- tantjemos, atlygis už veiklą stebėtojų taryboje ar valdyboje, paskolų komitete;

- autoriniai atlyginimai iš darbdavio;

- mažosios bendrijos vadovo, kuris nėra tos bendrijos narys, pajamos už vadovavimo veiklą;

- ne individualios veiklos pajamų už atliekų pardavimą metinė dalis, viršijanti 12 VDU;

- metinė pajamų, gautų vykdant individualią veiklą su verslo liudijimu, dalis, viršijanti 50 000 EUR;

- metinė pajamų ne iš darbo santykių dalis, viršijanti 12 VDU.

Deklaracijų terminai

Deklaracijas, prašymus skirti dalį sumokėto gyventojo pajamų mokesčio (GPM) paramai, o kai kuriems ir pateikti turto deklaracijas, per Elektroninio deklaravimo sistemą (EDS) reikia iki gegužės 2 d.

Pajamų mokesčio permokos atsitiktine tvarka, neatsižvelgiant į deklaracijos pateikimo datą, gyventojams grąžinamos iki liepos 31 d.

Dažniausiai daromos klaidos

Gyventojai dažniausiai daro tokias klaidas:

- Gyventojai deklaruoja ne visas pajamų mokestį mažinančias išlaidas (GPM deklaracijas teikia metų pradžioje, dar iki VMI skelbiamo deklaravimo starto, o tretieji šaltiniai dar tikslina savo duomenis);

- Neteisingi duomenų apie patirtas išlaidas (gyventojai deklaruoja išlaidas, kuriomis negali būti mažinamos apmokestinamosios pajamos, pvz., draudimo įmokas moka kiti asmenys, įmokos ne už kaupiamąjį draudimą, draudžia anūkus);

- Apmokestinamąsias pajamas deklaruoja kaip neapmokestinamąsias (dėl gautų neapmokestintų draudimo išmokų, kurios turi būti apmokestintos);

- Gyventojai neteisingai deklaruoja parduoto turto įsigijimo kainą (ji nesutampa su trečiųjų asmenų informacija);

- Gyventojai deklaruoja ne visas pajamas (pvz., pamiršta deklaruoti nekilnojamojo turto pardavimo pajamas, automobilių pardavimo pajamas, finansinių priemonių pardavimą, individualios veiklos pajamas).

Galima internete aptikti įvairių skaičiuoklių, kurios padeda atlikti GPM skaičiavimus.

Pvz., yra keli skaičiavimo įrankiai, kurie padeda gyventojams skaičiuoti pajamų mokestį ir kitus mokesčius, tokius kaip valstybinio socialinio draudimo mokestis. Šie įrankiai yra naudingi, nes leidžia tiksliai apskaičiuoti mokėtiną sumą ir išvengti klaidų.

Kaip pateikti prašymą dėl VMI ir Sodros įmokų atidėjimo?

Gyventojai, kurie patiria finansinių sunkumų – gali kreiptis į VMI dėl mokestinės nepriemokos mokėjimo dalimis, sudarant mokestinės paskolos sutartį (MPS). Kai susiduriama su sunkumais dėl gyventojų pajamų mokesčio (GPM) sumokėjimo pateikus pajamų mokesčio deklaraciją, kreiptis į VMI dėl MPS galima ne anksčiau nei balandžio 12 d., t. y. likus ne daugiau kaip 20 dienų iki mokėjimo termino. Prašymą bei dokumentus dėl MPS patogiausia pateikti per Mano VMI, taip pat galima ir elektroniniu ar klasikiniu paštu bei tiesiogiai atvykus į aptarnavimo padalinį.

Kaip pateikti prašymą dėl VMI ir Sodros įmokų atidėjimo?

Norite pateikti prašymą, bet nežinote kaip? Straipsnyje aptarsime pagrindinius aspektus, kaip pateikti prašymą dėl įmokų už VMI administruojamus mokesčius ir Sodrai atidėjimą.

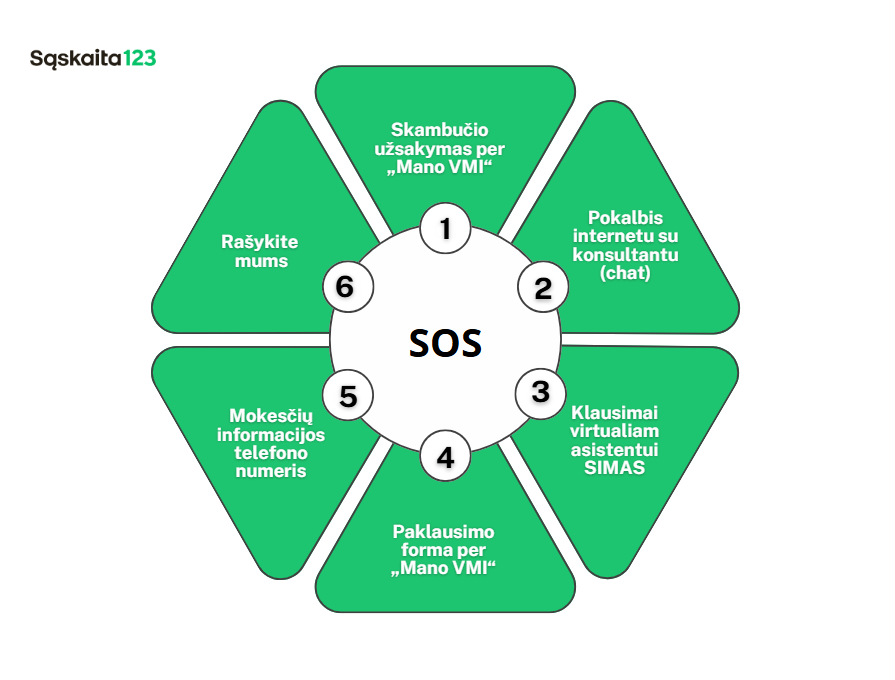

Ką daryti, jei neįmanoma prisiskambinti, siekiant gauti konsultaciją?

Jei gyventojai informacijos neranda savarankiškai ir jiems reikalinga konsultacija, o konsultantai yra užimti, rekomenduojame nelaukti ir pasinaudoti skambučio užsakymo paslauga. Ji leidžia patogiu laiku nelaukiant skambučių eilėje gauti konsultaciją telefonu. Nurodytu laiku VMI konsultantas pats susisieks su Jumis.

Tai galima padaryti prisijungus prie Mano VMI. Dešiniajame kompiuterio ekrano kampe viršuje paspaudus „konsultanto“ ikonėlę ir pasirinkus „Užsakykite skambutį“.

Be to, aktualu žinoti, kad galima pateikti paklausimą per Mano VMI, taip pat galima pasirinkti pokalbį numatytomis temomis su konsultantu internetu (chat), o bendrinius klausimas galima užduoti VMI svetainėje virtualiam asistentui Simui, kuris padės surasti rūpimą temą.

Pajamų mokestis ir jo įtaka priklausomai nuo gyventojo pajamų

Pajamų mokestis yra mokesčio rūšis, kurią moka gyventojai už savo pajamas.

Neapmokestinamasis pajamų dydis (NPD) taikomas priklausomai nuo gyventojo gautų pajamų dydžio. NPD skaičiuojamas kas mėnesį ir vėliau sudedant visas pajamas už metus.

🔸 NPD dydžiai gali keistis — jie dar nėra oficialiai patvirtinti 2026 metams.

MĖNESIO NEAPMOKESTINAMAS PAJAMŲ DYDIS:

1) 747 Eur, jeigu pajamos neviršija 924 Eur per mėnesį.

2) jeigu mėnesio pajamos viršija 924 Eur, tačiau neviršija 2167 Eur, mėnesio NPD = 747 – 0,5 x (su darbo santykiais susijusios pajamos – 924 Eur).

3) jeigu mėnesio pajamos viršija 2167 Eur, mėnesio NPD = 400 – 0,18 x (su darbo santykiais susijusios pajamos – 642 Eur).

Mėnesio NPD netaikomas, kai mėnesio su darbo santykiais susijusios pajamos lygios arba didesnės nei 2864,22 Eur.

METINIS NEAPMOKESTINAMAS PAJAMŲ DYDIS

1) 8964 Eur, jeigu metinės pajamos neviršija 11088 Eur;

2) jeigu metinės pajamos viršija 11088 Eur, tačiau neviršija 26004 Eur MNPD = 8964 – 0,5 x (metinių pajamų suma – 11088 Eur).

3) jeigu metinės pajamos viršija 26004 Eur MNPD = 4800 – 0,18 x (metinių pajamų suma – 7704 Eur).

MNPD netaikomas, kai metinės pajamos lygios arba didesnės nei 34370,67 Eur.

Taigi pajamų mokestis turi įtaką gyventojų pajamų apmokestinimui, o NPD yra viena iš pajamų mokesčio sudedamųjų dalių, kuris lemia mokėtiną GPM dydį.

Verslo liudijimo pokyčiai 2026

Taip pat aktualu žinoti apie pokyčius dėl verslo liudijimo, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 50 000 EUR neviršijančios pajamos (nuo 2026). Jeigu gyventojas gauna daugiau nei 50 000 EUR, viršijanti dalis įskaitoma į pagrindiniais tarifais (20, 25 ir 32 proc.) apmokestinamas pajamas.

Jei gyventojas su įsigytu verslo liudijimu nuomoja nekilnojamąjį turtą, fiksuoto dydžio pajamų mokesčiu apmokestinamos 50 000 EUR neviršijančios pajamos. Tuo tarpu viršijanti dalis priskiriama prie metinių su darbo santykiais nesusijusių pajamų, kurios, jeigu neviršija 12 VDU, apmokestinamos 15 proc. pajamų mokesčiu.

DUK

Deklaravimas prasideda 2026 m. kovo 1 d. ir trunka iki 2026 m. gegužės 1 d.. Visi gyventojai pajamas deklaruoja VMI elektroninėje deklaravimo sistemoje (EDS).

Deklaruoti privalo:

vykdę individualią veiklą (pagal pažymą ar verslo liudijimą),

gavę turto pardavimo pajamų,

gavę B klasės pajamų (pvz., iš užsienio, nuomos),

gavę didesnę nei 3000 € dovaną iš ne šeimos nario,

dirbę per kelis darbdavius arba gavo permoką/grąžintiną sumą.

Taip. Gyventojas gali atimti 30 % visų gautų pajamų vietoje faktinių išlaidų. Šiuo atveju nereikia rinkti čekių.

Tik jei pasirenkate faktines išlaidas.

Naudojant 30 % metodą, dokumentų teikti nereikia.

Taip, nuomos pajamos (jei nuoma nevykdoma per įmonę) apmokestinamos 15 % GPM ir turi būti deklaruojamos B klasėje.

Galioja tie patys principai: būtina, kad išlaidos būtų:

faktiškai patirtos;

susijusios su pajamų uždirbimu;

pagrįstos dokumentais (jei nenaudojamas 30 % metodas).