Atnaujinta 2026-07-08

Nuo 2027 m. sausio 1 d. įsigalios svarbūs socialinio draudimo įmokų pakeitimai, kurie aktualūs tiek darbdaviams, tiek darbuotojams. Iki šiol darbdaviai socialinio draudimo įmokas mokėdavo nuo faktiškai darbuotojui priskaičiuoto darbo užmokesčio, tačiau naujoji tvarka tam tikrais atvejais numato kitokį principą.

Jeigu darbuotojas dirbs pas du ar daugiau darbdavių, o bendra jo darbo užmokesčio suma nesieks minimalios mėnesinės algos (MMA), visi darbdaviai turės proporcingai prisidėti prie VSD ir PSD įmokų apskaičiavimo nuo MMA. Šio pakeitimo tikslas – užtikrinti didesnes socialines garantijas darbuotojams ir sumažinti galimybes dirbtinai skaidyti darbo santykius siekiant mažesnių mokesčių.

Kodėl nuspręsta keisti galiojančią tvarką?

Iki šiol kiekvienas darbdavys socialinio draudimo įmokas mokėjo tik nuo savo išmokėto atlyginimo. Jeigu darbuotojas dirbo keliose darbovietėse ir kiekvienoje gaudavo nedidelį atlyginimą, socialinio draudimo įmokos taip pat būdavo apskaičiuojamos nuo mažų sumų.

Praktikoje tai sukurdavo dvi problemas:

• darbuotojas sukaupdavo mažesnes socialines garantijas;

• atsirasdavo galimybių dirbtinai organizuoti darbo santykius taip, kad būtų mokama mažiau socialinio draudimo įmokų.

💼 Kiekvienas darbdavys

Įmokas mokėjo tik nuo savo atlyginimo dalies.

💰 Mažas atlyginimas

Mažesnės VSD ir PSD įmokos.

⚠️ Mažesnės socialinės garantijos

Darbuotojas sukaupdavo mažiau socialinio draudimo.

🔄 Galimybė piktnaudžiauti

Darbo santykiai galėjo būti dirbtinai skaidomi siekiant mažesnių įmokų.

Naujasis reguliavimas siekia šią situaciją pakeisti. Mokesčių teisės ekspertas Martynas Endrijaitis atkreipia dėmesį, kad šio pakeitimo esmė nėra vien didesnės įmokos. Pagrindinis tikslas – užtikrinti, kad darbuotojo socialinis draudimas būtų apskaičiuojamas nuo bent minimalios draudžiamosios bazės, kai žmogus dirba keliems darbdaviams. Praktikoje tai reiškia didesnę apsaugą ligos, motinystės, nedarbo ar pensijų socialinio draudimo srityse, tačiau kartu didesnį finansinį įsipareigojimą darbdaviams.

Kaip veikia dabartinė sistema?

Šiuo metu kiekvienas darbdavys atsako tik už savo išmokamą atlyginimą.

Pavyzdžiui:

Darbo užmokestis VSD ir PSD skaičiuojami nuo

- Įmonė A 350 Eur 350 Eur

- Įmonė B 300 Eur 300 Eur

- Iš viso 650 Eur 650 Eur

Jeigu bendra suma nesiekia MMA, papildomos prievolės darbdaviams šiuo metu neatsiranda.

Kas pasikeis nuo 2027 metų?

Naujoji tvarka numato, kad tais atvejais, kai darbuotojas dirba pas kelis darbdavius ir bendra jo darbo užmokesčio suma nesiekia MMA, socialinio draudimo įmokos turės būti apskaičiuojamos bent nuo minimalios mėnesinės algos.

Kitaip tariant, kiekvienas darbdavys proporcingai prisidės prie šios prievolės. Tai reiškia, kad vien todėl, jog darbuotojas atlyginimą gauna iš kelių skirtingų darboviečių, bendras socialinio draudimo pagrindas nebegalės būti mažesnis už MMA.

Kokių pasekmių tai turės darbdaviams?

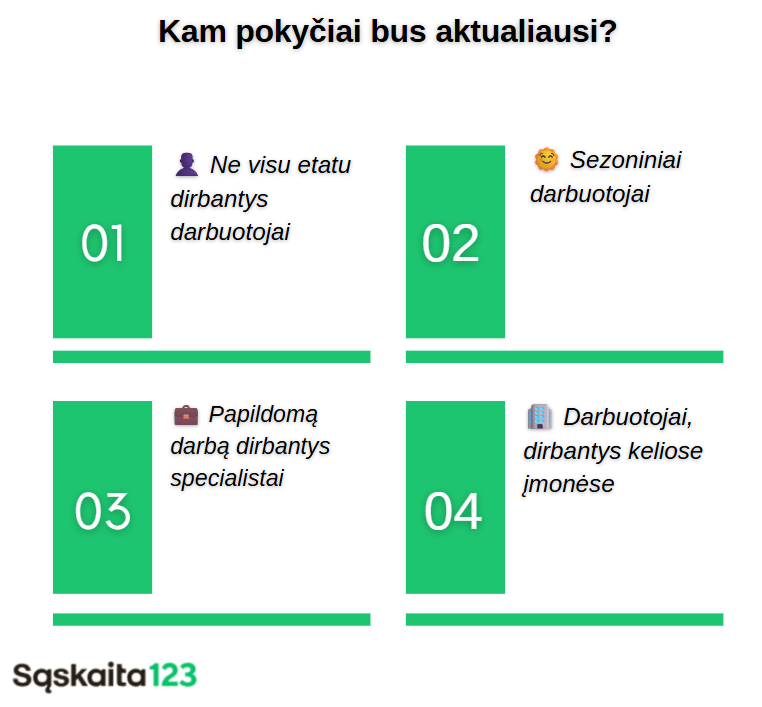

Didžiausias pokytis – kai kurių darbuotojų išlaikymas darbdaviams taps brangesnis.

Tai ypač aktualu:

• darbuotojams, dirbantiems ne visu etatu;

• sezoniniams darbuotojams;

• papildomą darbą dirbantiems specialistams;

• darbuotojams, dirbantiems keliose įmonėse.

Darbdaviams gali tekti papildomai planuoti darbo užmokesčio fondą bei įvertinti naujas socialinio draudimo išlaidas.

Pasak Martyno Endrijaičio, verslui svarbu suprasti, kad šis pakeitimas nėra nukreiptas prieš ne viso darbo laiko darbo santykius. Tačiau tais atvejais, kai iki šiol buvo pasinaudojama galimybe tą patį darbuotoją formaliai įdarbinti keliose įmonėse ar pas kelis darbdavius siekiant sumažinti socialinio draudimo įmokas, tokie modeliai taps gerokai mažiau naudingi, todėl daliai darbdavių gali tekti peržiūrėti darbo organizavimo ir atlygio planavimo praktiką.

Kokia nauda darbuotojams?

Įstatymo pakeitimų rengėjai akcentuoja, kad pagrindinis tikslas – sustiprinti darbuotojų socialines garantijas.

Didesnė socialinio draudimo bazė gali turėti įtakos:

• ligos išmokoms;

• motinystės ir tėvystės išmokoms;

• nedarbo socialiniam draudimui;

• būsimos pensijos apskaičiavimui.

Darbuotojai, dirbantys keliose darbovietėse ir gaunantys nedideles pajamas, ateityje galės tikėtis didesnės socialinės apsaugos.

Kodėl iki šiol buvo kritikuojama galiojanti tvarka?

Praktikoje pasitaikydavo situacijų, kai tas pats žmogus faktiškai dirbdavo vienoje darbo vietoje, tačiau formaliai būdavo įdarbinamas per kelis skirtingus darbdavius.

Tokiu būdu:

• sumažėdavo socialinio draudimo įmokos;

• mažėdavo darbuotojo socialinės garantijos;

• atsirasdavo nevienodos konkurencinės sąlygos tarp darbdavių.

Naujasis reguliavimas siekia tokias situacijas apriboti.

Martynas Endrijaitis pažymi, kad mokesčių teisėje vis dažniau orientuojamasi ne vien į formalų darbo santykių modelį, bet ir į jų ekonominį turinį, todėl darbdaviams svarbu įvertinti, ar jų naudojami darbo organizavimo modeliai nėra paremti vien mokestinės naštos mažinimu. Tokie sprendimai ateityje gali pareikalauti ne tik papildomų įmokų, bet ir didesnio administravimo.

Ar bus taikomos išimtys?

Taip. Įstatymas numato, kad išimtis bus taikoma darbdaviams, kurie terminuotai įdarbina užimtumo programų dalyvius. Tokiais atvejais socialinio draudimo įmokos ir toliau galės būti mokamos nuo faktiškai apskaičiuoto darbo užmokesčio.

| Iki 2027 m. | Nuo 2027 m. |

| Įmokos mokamos nuo faktiškai priskaičiuoto atlyginimo. | Tam tikrais atvejais įmokos bus skaičiuojamos bent nuo MMA. |

| Kiekvienas darbdavys atsako tik už savo išmokamą atlyginimą. | Keli darbdaviai proporcingai prisidės prie įmokų nuo MMA. |

| Galima situacija, kai bendras socialinio draudimo pagrindas mažesnis už MMA. | Siekiama užtikrinti bent minimalų socialinio draudimo pagrindą. |

| Didesnės galimybės piktnaudžiauti dirbtinai skaidant darbo santykius. | Tikimasi sumažinti piktnaudžiavimo atvejus. |

Ką verta padaryti darbdaviams jau dabar?

Nors pakeitimai įsigalios tik nuo 2027 m., pasirengimą verta pradėti anksčiau. Darbdaviams rekomenduojama įsivertinti, kiek įmonėje yra darbuotojų, dirbančių ne visu darbo laiku ar turinčių kitų darboviečių, peržiūrėti darbo užmokesčio planavimą bei įvertinti galimą papildomą socialinio draudimo įmokų naštą. Tai padės išvengti netikėtų išlaidų ir leis sklandžiau prisitaikyti prie naujos tvarkos.

DUK

Ne. Ji bus aktuali tais atvejais, kai darbuotojas dirba pas du ar daugiau darbdavių ir bendra jo darbo užmokesčio suma nesiekia minimalios mėnesinės algos.

Ne. Pakeitimai susiję su darbdavio mokamomis socialinio draudimo įmokomis, todėl darbuotojo sutartas darbo užmokestis dėl to automatiškai nesikeičia.

Pagrindinis tikslas – sustiprinti darbuotojų socialines garantijas ir sumažinti galimybes dirbtinai skaidyti darbo santykius siekiant mokėti mažesnes socialinio draudimo įmokas.

Dažniausiai – įmonėms, kuriose daug darbuotojų dirba ne visu darbo laiku, turi kelias darbovietes arba dirba sezoninį darbą.

Ne. Papildomos socialinio draudimo įmokos bus paskirstomos proporcingai pagal kiekvieno darbdavio darbuotojui mokamą darbo užmokestį.

Taip. Įstatymas numato išimtį darbdaviams, terminuotai įdarbinusiems užimtumo programų dalyvius – tokiais atvejais socialinio draudimo įmokos ir toliau galės būti skaičiuojamos nuo faktiškai išmokamo darbo užmokesčio.

Taip. Rekomenduojama dar iki 2027 m. įvertinti darbuotojų užimtumo modelius, peržiūrėti darbo užmokesčio biudžetus ir kartu su buhalteriais įsivertinti, kokią įtaką naujoji tvarka gali turėti įmonės sąnaudoms.