Atnaujinta 2026-03-12

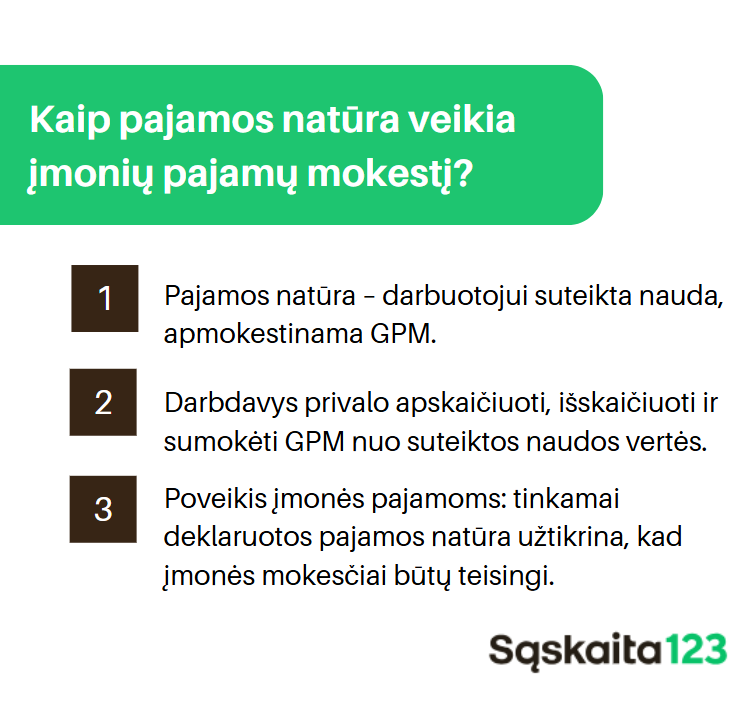

Pajamos natūra pripažįstamos tais atvejais, kai naudos atsiradimas yra sąlygotas turto natūra davėjo ir natūra gavėjo tam tikrais ekonominiais interesais, santykiais, kurie yra susiję su darbine ar panašia veikla, ir dėl sandorių įtakos.

Pajamų apmokestinimas: pajamos natūra

Siekiant teisingai pritaikyti GPM įstatymo nuostatas, reglamentuojančias pajamas natūra, kiekviena konkreti situacija, žinoma, vertinama individualiai (atsižvelgiant į faktines aplinkybes, tarp šalių susiklosčiusių santykių esmę, jų susitarimų turinį bei kitas aplinkybes).

Darbuotojo pajamos natūra dėl įmonės (tarnybinio) automobilio naudojimo ir darbuotojo asmeniniais tikslais pripažįstamos, įvertinamos bei apskaičiuojamos kiekvieną mėnesį, vadovaujantis GPM įstatymu bei Pajamų, gautų natūra, įvertinimo tvarkos aprašo 4 arba 5 punkto nuostatomis. Aprašas patvirtintas Lietuvos Respublikos finansų ministro 2009 m. gegužės 19 d. įsakymu Nr. 1K-162 „Dėl Pajamų, gautų natūra, įvertinimo tvarkos aprašo patvirtinimo“.

Kai darbuotojas naudojasi įmonės automobiliu ir asmeniniais tikslais ir jo gautą naudą pasirenkama skaičiuoti pagal Aprašo 5 punktą (tarkime, 0,75 proc.), tai pajamos natūra apskaičiuojamos nuo automobilio tikrosios rinkos kainos už kalendorinį mėnesį, nepriklausomai nuo to, kokią mėnesio dalį įmonės darbuotojas faktiškai naudojosi automobiliu asmeniniais tikslais. Pasirinkus šį naudos įvertinimo būdą preziumuojama, kad nauda gaunama, jeigu gyventojui automobilis suteiktas naudotis ir pasinaudojimo faktas bei apimtis nenustatinėjama.

Papildomai paminėtina, kad, pavyzdžiui, turto pardavimo pajamos, jeigu jos tampa pajamų natūra objektu, taip pat apmokestinamos pagal GPM įstatymo 9 str. principus.

Įmonių automobilių įsigijimo nuosavybėn davimas naudotis darbuotojų asmeniniais tikslais

Darbuotojo iš darbdavio gautos pajamos natūra, pagal GPM įstatymo 22 straipsnyje nustatytą mokesčio mokėjimo tvarką priskiriamos A klasės pajamoms, nuo kurių pajamų mokestį, taikant 20 proc. pajamų mokesčio tarifą, išskaičiuoti ir sumokėti į biudžetą GPM įstatymo 23 straipsnyje nustatyta tvarka privalo išmokas išmokėjęs asmuo – darbdavys.

Lietuvos įmonė natūra išmokėtas pajamas ir nuo jų apskaičiuotą pajamų mokestį privalės deklaruoti Mėnesinės pajamų mokesčio deklaracijos GPM313 formoje ir Metinės gyventojams išmokėtų išmokų, priskiriamų A ir B klasės pajamoms, deklaracijos GPM312 formoje.

Primintina, kad jau 2022 metais ir vėlesniais mokestiniais laikotarpiais nuolatiniams ir nenuolatiniams Lietuvos gyventojams natūra išmokėtos išmokos, apskaičiuotos už naudojimąsi kitam asmeniui priklausančiu automobiliu asmeniniais tikslais,

- Deklaracijos GPM312 formos GPM312L ir GPM312U prieduose (atitinkamai L6 ir U6 laukeliuose) turės būti žymimos A raide.

- Visos kitos gyventojams natūra išmokėtos išmokos deklaracijos GPM312 formos prieduose žymimos N raide.

Taigi įmonės darbuotojams, tarnybinius automobilius naudojantiems ir asmeniniais tikslais (tarnybinius automobilius laikantiems prie namų ir jais važiuojantiems į darbą ir iš darbo namo), kas mėnesį pripažins ir skaičiuos pajamas natūra pagal Aprašo 5 punktą – 0,75 proc. nuo automobilio tikrosios rinkos kainos.

Be to, aktualu žinoti ir tai, kad tarkime jei įmonė – darbdavys papildomai savo vidine tvarka nustato naudojimosi automobiliu asmeniniais tikslais limitus, kai juos viršijus, darbuotojas turi sumokėti mokestį už automobilio nuomą, tai negali pakeisti Apraše nustatyta tvarka apskaičiuotos pajamų natūra vertės (jos nei padidina, nei sumažina).

Taigi, už automobilio nuomą sumokėtas mokestis (pastarasis turi atitikti rinkos kainą)), kuris pagal Lietuvos Respublikos pelno mokesčio įstatymo nuostatas laikomas įmonės apmokestinamosiomis pajamomis, GPM įstatymo taikymo prasme nekeičia darbuotojo mokestinių prievolių, nesukelia jam papildomų mokestinių pasekmių. Vadinasi, tokiu atveju įmonei nekyla prievolių tikslinti mokestį išskaičiuojančio asmens deklaracijas.

Papildomai paminėtina, kad pajamų natūra skaičiavimai gali lemti įmonių pajamų mokestį, jo dydį.

Automobilių naudojimas asmeniniais tikslais

Kitam asmeniui priklausančio turto naudojimas gyventojo asmeninėms reikmėms (t. y., kai naudos atsiradimas sąlygotas turto natūra davėjo ir natūra gavėjo tam tikrais ekonominiais interesais, santykiais, susijusiais su darbine ar panašia veikla, ir dėl sandorių įtakos) yra vertinamas kaip gyventojo gauta nauda (pajamos) ir pripažįstama pajamomis, gautomis natūra.

Todėl aktualu žinoti, kad nauda, kurią gyventojas gauna asmeniniais tikslais naudodamas darbdaviui priklausantį automobilį, pripažįstama pajamomis natūra.

Pavyzdžiui, įmonės darbuotojai tarnybinius automobilius naudoja asmeniniais tikslais, pvz., tarnybinius automobilius laiko prie namų, šiais automobiliais važiuoja į darbą ir iš darbo namo.

Tokiu atveju važinėjimas automobiliu iš darbo į namus bei iš namų į darbą laikomas kaip automobilio naudojimas asmeniniais tikslais.

Automobilio laikymas prie namų nėra vertinamas kaip automobilio naudojimas asmeniniais tikslais tik tuo atveju, kai darbuotojas atlieka tokias darbo funkcijas, kurios gali pareikalauti jo išvykimo tarnybiniu automobiliu į darbą bet kuriuo paros metu ar pan.